Báo cáo thị trường FX tuần 22.06.2024 JPMorgan: Đồng Dollar có còn cười?

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan toàn cầu.

Hai điểm đáng chú ý chính trong tuần này là (1) câu chuyện tăng trưởng xoay trục từ Mỹ sang Eurozone đã kết thúc sớm.; và (2) định giá tương đối theo phân kỳ của ngân hàng trung ương đang là cơ hội mở vị thế.

Câu chuyện sức mạnh nước Mỹ suy tàn kết thúc hơi sớm

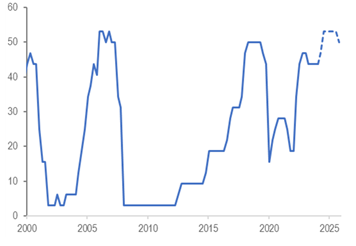

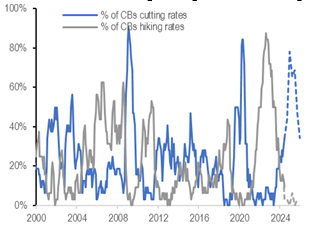

Sự trì trệ trong chỉ số PMI Eurozone là một tiến triển quan trọng với thị trường vì nó báo hiệu sự kết thúc sớm của câu chuyện Mỹ đang suy yếu. Trước báo cáo này, thị trường đã tập trung vào việc tăng trưởng Mỹ hạ nhiệt trong sáu tuần qua, sau 5 tháng PMI tăng trưởng liên tiếp tại Eurozone. Sự kết hợp giữa sự phục hồi của Eurozone và hạ nhiệt tại Mỹ đã mở ra cánh cửa cho sự suy yếu của USD. Niềm tin của nhà đầu tư điều này đã xuống thấp sau cú sốc VaR bầu cử vào tháng 6, dù điều đó chủ yếu làm suy yếu tác động tới carry trade, nhưng hiện tại, với động lực Eurozone đang chững lại và tăng trưởng của Trung Quốc vốn đã mong manh, cửa giảm của USD giờ đây dường như đã khép lại, dù đồng bạc xanh đã chạy rất xa so với lợi suất Mỹ. Rốt cuộc, các nhà đầu tư có động cơ gì để xoay vòng khỏi USD nếu tăng trưởng ở nước ngoài giảm sút và lợi thế lợi suất từ USD đang cải thiện: USD đang mang lại hơn 45% tổng lợi suất toàn cầu (Hình 2) và 40% các ngân hàng đã hạ lãi suất (Hình 3).

Định giá tương đối theo chính sách tiền tệ là một câu chuyện với các cặp chéo

Các cuộc họp ngân hàng trung ương G10 đều hỗ trợ AUD tăng và GBP giảm trên các cặp chéo. RBA tiếp tục hawkish và đẩy lùi thời điểm hạ lãi suất, củng cố quan điểm lạc quan của JPMorgan đối với đồng tiền; ngân hàng chỉ ra rằng việc tăng lương đã được thảo luận do lạm phát tăng cao và dữ liệu tiêu dùng mạnh hơn dự kiến. Trong khi đó, BoE lại dovish, cho biết sẽ hạ lãi suất vào tháng 8. Thị trường đã long rất mạnh GBP, và đồng tiền cũng vượt định giá dựa trên mô hình của JPMorgan, nhưng tăng trưởng ổn định tại Anh khiến JPMorgan đứng ngoài trong thời điểm hiện tại. JPMorgan đã khuyến nghị mua AUD trước thềm cuộc họp RBA và vẫn đang giữ long.

Hình 1: USD duy trì lợi thế lợi suất...

Hình 2: ...khi 40% các ngân hàng trung ương toàn cầu đã bắt đầu hạ lãi suất

Dollar cười có còn tồn tại?

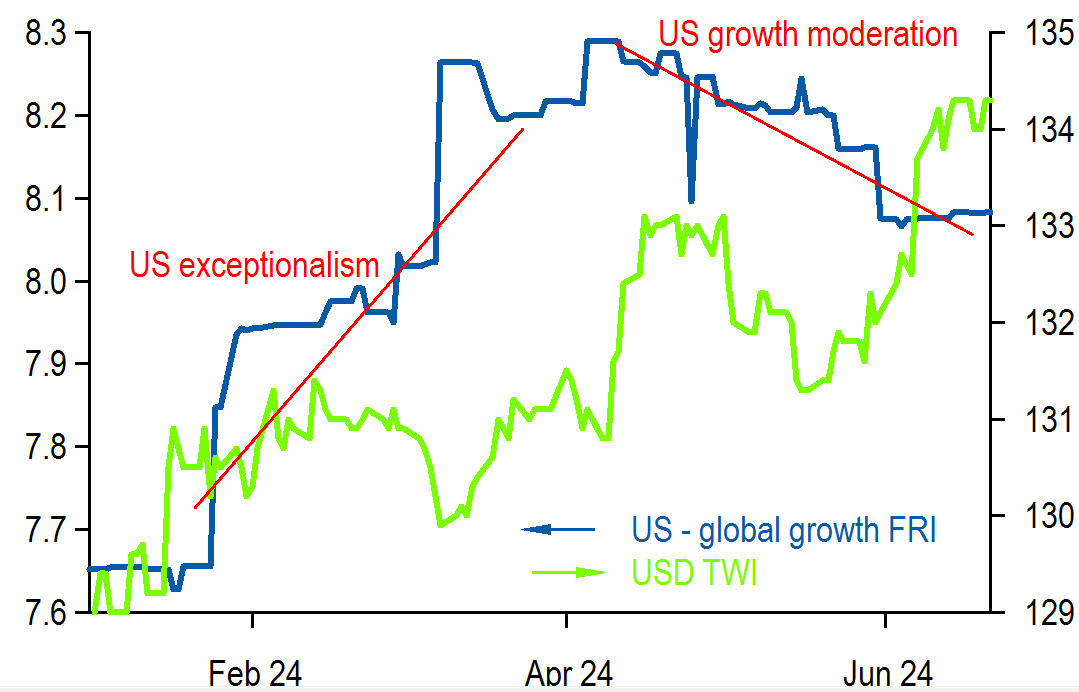

Tiến triển của USD vào năm 2024 đáng chú ý ở chỗ đồng bạc xanh đã mạnh lên trong các giai đoạn tăng trưởng Mỹ vượt trội (quý I; Hình 4) và trong các giai đoạn tăng trưởng Mỹ hạ nhiệt (quý II; Hình 4). Sức mạnh này của USD này đã khiến nhiều người đặt câu hỏi liệu đồng Dollar cười có còn tồn tại hay không, khi tăng trưởng chậm lại của Mỹ so với phần còn lại của thế giới (chỉ số bất ngờ kinh tế của Mỹ chuyển âm vào tháng 5) được cho là đã dẫn đến sự suy yếu của USD. Liệu đồng Dollar cười có còn tồn tại?

Hình 4: USD đã tăng cả trong giai đoạn tăng trưởng Mỹ vượt trội và hạ nhiệt

Câu trả lời ngắn gọn của JPMorgan là CÓ, nhưng có một số lưu ý. Hiệu suất năm 2024 của USD trong cả hai chế độ tăng trưởng được giải thích rõ ràng bởi các động lực khác nhau và do đó tạo nên sức mạnh của USD trong các giai đoạn đó, nhưng rộng hơn, có hai quan sát đáng chú ý.

Đầu tiên, nụ cười sẽ thu hẹp, tạo ra lực tăng cho USD trong trung hạn.

Thứ hai, thành phần tạo nên sức mạnh của USD sẽ rất khác khi ta chuyển từ đầu này sang đầu kia nụ cười như trong trường hợp năm 2024. Sức mạnh vượt trội của Mỹ và thị trường định giá lại Fed hawkish như trong quý 1 sẽ gây thêm áp lực cho các đồng tiền cấp vốn carry; trong khi tốc độ tăng trưởng toàn cầu suy yếu/các cú sốc về biến động sẽ dẫn đến tình trạng carry trade thoái trào tương tự như hồi tháng 6, gây áp lực lên những đồng tiền có lợi suất cao.

USD: con đường khó đoán, nụ cười hé nhẹ

Trong báo cáo triển vọng 2024, JPMorgan giữ quan điểm nụ cười của USD sẽ hẹp trong năm nay. Do đó, quan điểm top-down của JPMorgan là USD tiếp tục biến động, nhưng duy trì sức mạnh và có tiềm năng đạt đỉnh mới. Chiến lược đề xuất là long USD khi giá giảm vì thị trường sẽ đi giữa 2 câu chuyện sức mạnh vượt trội và suy thoái kinh tế, thu hẹp nụ cười của USD. Đây tiếp tục là quan điểm của JPMorgan trong tương lai. Đoạn trích sau đây từ báo cáo triển vọng nêu ra lý do căn bản, với điểm khác biệt duy nhất là Eurozone không còn mấp mé suy thoái kinh tế nữa và giọng điệu về việc tăng lãi suất của Fed thay bằng giữ lãi suất cao hơn trong thời gian dài hơn:

“Còn quá sớm để kỳ vọng USD đảo chiều xu hướng tăng từ năm 2021. Mặc dù phần lớn chặng đường leo dốc có thể đã được giải quyết, nhưng người ta có thể coi giai đoạn hiện tại là một quá trình chuyển đổi sang một sườn núi khó khăn trong bối cảnh tầm nhìn thấp, với một số lần đi xuống và đi lên, thậm chí lên những tầm cao mới, cho đến khi đích đến cuối cùng (hạ cánh nhẹ nhàng, hạ cánh cứng, đi bộ nhiều hơn) trở nên rõ ràng hơn. Đỉnh điểm của đợt giảm cuối cùng (khi USD suy yếu 2 chữ số) sẽ đòi hỏi không chỉ việc Fed hạ lãi suất mà còn tăng trưởng toàn cầu phải được cải thiện trên diện rộng.

Những điều kiện này vẫn chưa được hiện thực hóa. Tăng trưởng bên ngoài Mỹ vẫn còn mong manh khi Eurozone đang đối mặt với suy thoái kinh tế và những căng thẳng bất động sản đang diễn ra ở Trung Quốc. Fed có thể đang tạm dừng thắt chặt, nhưng khả năng tăng lãi suất thêm là không hề nhỏ với các thước đo lạm phát lõi trừ lưu trú vẫn còn nóng và Mỹ vẫn đang phát triển trên tiềm năng, đồng thời chênh lệch lợi suất của nước này đã thu hẹp so với các khu vực khác.

Để USD suy yếu đáng kể: Trường hợp xấu nhất đối với USD là hạ cánh mềm, với kỳ vọng các đồng G10 và Bắc Á từng là đối tượng carry trade sẽ vượt trội; trong nhóm FX G10, các đồng Bắc u nói chung và SEK nói riêng có thể khẳng định sức mạnh chu kỳ dựa trên định giá và điều kiện tài chính trong nước nới lỏng khi lãi suất giảm.”

Nụ cười USD: Mọi con đường dẫn tới chênh lệch lợi suất thu hẹp

Hiệu suất của USD năm 2024 không phải là bằng chứng của nụ cười chết chóc; thay vào đó, nó chứa đựng những bài học quan trọng về hai đầu nụ cười sẽ như thế nào.

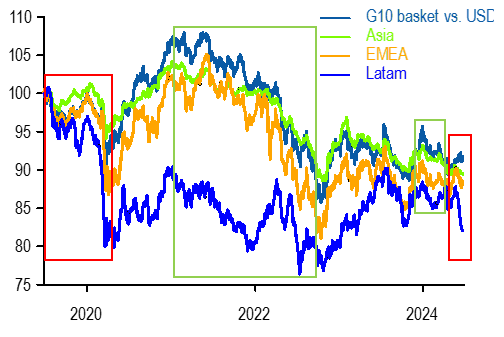

Các động lực cơ bản của USD vào năm 2024 và cùng với đó đó, thành phần tạo nên đà tăng của USD rất khác nhau trong hai chế độ tăng trưởng trong Hình 4. Trong quý I, sức mạnh của USD được thúc đẩy bởi sự vượt trội Mỹ và thị trường định giá lại Fed hawkish và do đó, sức mạnh của USD được thấy rõ nhất trước các đồng tiền carry (JPY), còn các đồng tiền lợi suất cao vẫn khá vững vàng. Các đồng lợi suất thấp suy yếu nhiều nhất trong giai đoạn này trong khi những đồng lợi suất cao lại ổn hơn và carry trade mang lại lợi nhuận dương (hộp xanh lá cây thứ hai trong Hình 5). Hiệu suất carry trade thậm chí còn rõ ràng hơn vào năm 2021-22 khi đà tăng của lợi suất Mỹ thậm chí còn lớn hơn (hộp xanh lá cây đầu tiên trong Hình 5).

Ngược lại, sức mạnh của USD trong tháng 6 có liên quan đến cú sốc biến động liên quan đến bầu cử và các rủi ro chính trị khác dẫn đến việc carry trade thoái trào và các đồng lợi suất cao chịu áp lực, trong khi các đồng tiền cấp vốn trừ JPY được bảo vệ hơn một chút (hộp màu đỏ cuối cùng; Hình 5). Những cú sốc xảy ra khi dữ liệu của Mỹ hạ nhiệt là thời điểm không may, nhưng đồng thời làm nổi bật con đường hẹp mà các nhà đầu tư FX sẽ phải bước đi nếu muốn chấp nhận USD yếu hơn. Mô hình tương tự về hiệu suất cũng xuất hiện, nhưng cực đoan hơn nhiều trong giai đoạn dịch COVID khi những đồng lợi suất cao bị ảnh hưởng nặng nề nhất do việc hạ lãi suất dẫn tới chênh lệch lợi suất thu hẹp (hộp đỏ đầu tiên; Hình 5). Chênh lệch lợi suất carry thu hẹp và việc thị trường xoay trục khỏi carry trade vẫn là một dự báo quan trọng của JPMorgan vào năm 2024.

Do đó, các điểm rút ra là:

- sự chuyển dịch sang thế thủ của USD, khi xảy ra, sẽ gây áp lực lên các đồng lợi suất cao nhất;

- đầu còn lại của nụ cười, tức sức mạnh vượt trội của Mỹ/lợi suất Mỹ cao hơn sẽ gây áp lực lên các đồng cấp vốn carry; và

- nụ cười sẽ hẹp, nhưng tốt nhất là nên giao dịch các đồng tiền lợi suất trung bình (AUD) hưởng lợi từ định giá rẻ và những đồng lợi suất rất cao dần không còn được ưa chuộng do vị thế chật chội, định giá đắt và lợi suất giảm.

Hình 5: Đồng Dollar cười, thành phần tạo nên sức mạnh của USD tại 2 đầu nụ cười

JPMorgan