Cuộc bầu cử Mỹ – Trump đang giành lợi thế trên đường đua vào Nhà Trắng

Tạ Thị Giang

Junior Analyst

Ngay trước thềm bầu cử Mỹ, Trump đã vượt qua Harris trong các cuộc khảo sát ở một số bang quan trọng. Chúng tôi phân tích tình hình của hai ứng viên và đánh giá các chương trình tranh cử mới nhất của họ.

Trump giành được lợi thế tại các bang chiến địa

Nếu chỉ xem xét các cuộc khảo sát quốc gia, ý định bỏ phiếu trong những tuần gần đây không thay đổi nhiều. Theo nền tảng phân tích Realclearpolitics.com, trung bình trên các cuộc khảo sát, Kamala Harris chỉ dẫn trước Donald Trump chưa đến hai điểm phần trăm, giảm nhẹ so với tháng trước. Tuy nhiên, thị trường cá cược hiện cho rằng Trump có 57% cơ hội giành chiến thắng,, sau khi Harris được đánh giá cao hơn vào tháng 9.

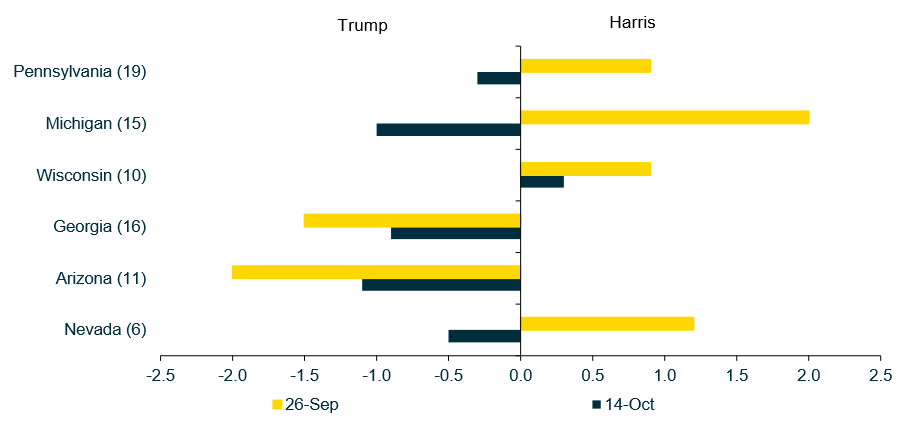

Sự thay đổi này có thể xuất phát từ kết quả khảo sát mới nhất tại các bang chiến địa, nơi cuối cùng quyết định ai sẽ giành được đa số phiếu cử tri đoàn. Trong khi ba tuần trước, Harris vẫn dẫn trước ở 4/6 bang này, hiện tại bà chỉ còn dẫn trước nhẹ tại Wisconsin (Biểu đồ 1). Harris có lẽ sẽ phải chiến thắng cả ba bang thuộc "vành đai rỉ sét", bao gồm Pennsylvania (19 phiếu cử tri), Michigan (15) và Wisconsin (10), để trở thành tổng thống. Nếu Harris thua ở các bang này, bà sẽ cần giành chiến thắng tại các bang chiến địa khác ở phía Nam hoặc Tây Nam như Georgia (16 phiếu), Arizona (11 phiếu) và Nevada (6 phiếu) để bù lại. Tuy nhiên, điều này cũng có nghĩa là bà chỉ có thể bù đắp cho việc mất 34 phiếu tại Pennsylvania và Michigan nếu bà có thể giành chiến thắng bất ngờ ở một bang mà Trump thường được xem là nắm chắc phần thắng.

Với sai số thường thấy của các cuộc khảo sát là khoảng trên dưới 3 điểm phần trăm, cuộc đua tại các bang chiến địa vẫn rất sát sao. Tuy nhiên, vị thế của Harris gần đây đã suy yếu đôi chút.

Biểu đồ 1 - Harris đánh mất lợi thế tại các bang dao động

Các bang dao động, chênh lệch về ý định bỏ phiếu (trung bình từ nhiều cuộc khảo sát) giữa Harris và Trump, tính bằng điểm phần trăm. Trong ngoặc: số lượng đại cử tri trong cử tri đoàn.

Cả hai đều muốn "Sản xuất tại Mỹ"

Khi xem xét các chương trình tranh cử của hai ứng viên, chắc chắn có những điểm tương đồng. Về mặt kinh tế, cả hai đều coi chính sách công nghiệp là yếu tố quan trọng. Mặc dù có sự ưu tiên khác nhau, nhưng cả hai đều muốn thúc đẩy "Sản xuất tại Mỹ", tức là phát triển ngành công nghiệp trong nước. Chủ nghĩa bảo hộ kết hợp với các khoản trợ cấp lớn là phương thức được lựa chọn. Các yếu tố an ninh quốc gia cũng đóng vai trò quan trọng – cả hai đảng đều coi Trung Quốc là đối thủ chính trị toàn cầu.

Trump: Thuế quan khổng lồ,...

Tuy nhiên, nhìn chung, sự khác biệt giữa các ứng cử viên vượt xa những điểm tương đồng. Ví dụ, Donald Trump dường như xem thuế quan là một giải pháp toàn diện cho chính sách kinh tế. Mục đích không chỉ là bảo vệ ngành công nghiệp Mỹ, mà nguồn thu từ thuế quan dự kiến sẽ được sử dụng để cải cách hệ thống thuế, giúp giảm thuế thu nhập trực tiếp. Một phần nào đó, các đề xuất thuế quan của Trump có thể cũng nằm trong chiến lược đàm phán với các đối tác thương mại. Ví dụ, ông đã nhiều lần đề cập đến mức thuế quan lên tới 1000%. Tuy nhiên, chúng tôi đang căn cứ vào các phát biểu ban đầu của ông, theo đó ông dự định áp đặt mức thuế quan chung là 60% đối với Trung Quốc (mức thuế trung bình hiện tại của Trung Quốc là 10%) và 10% đối với tất cả các mặt hàng nhập khẩu khác.

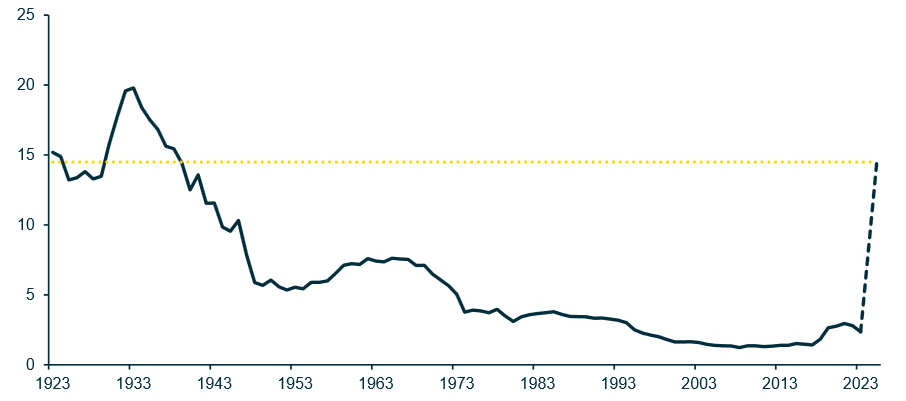

Chưa rõ liệu ông có muốn tăng thuế quan trong khu vực tự do thương mại Bắc Mỹ (trước đây là NAFTA, hiện là USMCA) hay không. Khi xem xét đến độ co giãn thông thường (các mặt hàng nhập khẩu trực tiếp từ Trung Quốc sẽ giảm nhanh hơn so với các mặt hàng từ các quốc gia có thuế suất thấp hơn), mức thuế quan trung bình có thể sẽ tăng lên khoảng 15%, mức mà chúng ta chưa từng thấy kể từ những năm 1930. (Biểu đồ 2)

Biểu đồ 2 - Trump đề xuất mức thuế quan cao nhất kể từ những năm 1930

Mức thuế quan hiệu lực (doanh thu từ thuế quan chiếm % tổng kim ngạch hàng hóa nhập khẩu). Giả định: mức thuế 60% đối với hàng nhập khẩu từ Trung Quốc, 10% đối với các nguồn hàng khác.

... cắt giảm thuế, ...

Dự kiến, các khoản thu từ thuế quan sẽ được sử dụng để hỗ trợ việc kéo dài các cắt giảm thuế thu nhập được thực hiện vào năm 2017 - trong nhiệm kỳ tổng thống đầu tiên của Trump - (sẽ hết hạn vào đầu năm 2026) và kế hoạch giảm tỷ lệ thuế doanh nghiệp từ 21% xuống 15% cho các công ty "sản xuất hàng hóa tại Mỹ". Điều này sẽ chuyển đổi một phần hệ thống thuế sang hình thức thuế tiêu dùng (thuế quan), nhưng sẽ kém hiệu quả hơn nhiều so với thuế giá trị gia tăng (VAT) vì nó chỉ áp dụng cho hàng hóa nhập khẩu.

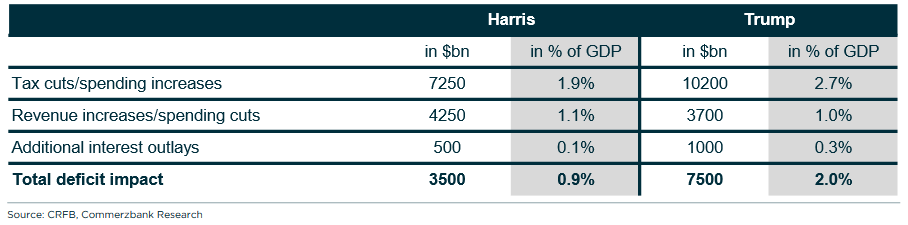

Chi phí của các cắt giảm thuế dự kiến rất khó ước tính vì kế hoạch chưa rõ ràng và liên tục có những đề xuất mới. Ủy ban Đánh giá Ngân sách Liên bang Không Đảng phái (CRFB) ước tính rằng các cắt giảm thuế và tăng chi tiêu trong 10 năm tới có thể vượt quá 10 triệu tỷ USD, dao động từ 6.8 triệu đến 15.7 triệu tỷ USD, tương đương với khoảng 1.8% đến 4.1% tổng sản phẩm quốc nội trong khoảng thời gian này. Nếu tính cả các khoản thu nhập dự kiến tăng từ thuế quan khoảng 2.7 triệu tỷ USD và các khoản tăng chi tiêu, thâm hụt ngân sách trong mười năm tới sẽ lên đến 7.5 triệu tỷ USD; điều này tương đương với việc tỷ lệ thâm hụt (thâm hụt tính theo phần trăm của tổng sản phẩm quốc nội) sẽ tăng khoảng 2 điểm phần trăm trung bình trong mười năm tới (bảng 1).

... và các hạn chế nghiêm ngặt về nhập cư.

Ngoài việc hạn chế nhập cư trái phép (một chương trình được cả hai đảng ủng hộ), Trump muốn trục xuất những người đã có mặt trong nước mà không có giấy phép cư trú hợp lệ. Theo ước tính của Pew Research, điều này sẽ ảnh hưởng đến khoảng 11 triệu người, tương đương với 3% dân số.

Trump sẽ tạo ra nhiều lạm phát hơn

Các kế hoạch cắt giảm thuế của Trump chắc chắn sẽ thúc đẩy nền kinh tế trong ngắn hạn, tuy nhiên cần lưu ý rằng việc kéo dài cắt giảm thuế thu nhập năm 2017 chỉ duy trì tình trạng hiện tại mà không mang lại động lực mới. Trong trung và dài hạn, việc thực hiện các kế hoạch của Trump có thể gây ảnh hưởng tiêu cực đến nền kinh tế. Mức thuế quan cao hơn sẽ hạn chế sự phân công lao động quốc tế, và các hạn chế về nhập cư hoặc thậm chí là trục xuất người nhập cư trái phép sẽ làm trầm trọng thêm tình trạng thiếu hụt lao động đang tồn tại trong nhiều lĩnh vực.

Điều này sẽ khiến mức lương và giá tiêu dùng tăng nhanh hơn. Thêm vào đó là tác động từ các mức thuế mà Trump đề ra. Các nghiên cứu về tác động của việc tăng thuế từ năm 2017 trở đi, chủ yếu nhằm vào hàng hóa nhập khẩu từ Trung Quốc, cho thấy hầu hết chi phí đã được chuyển giao hoàn toàn cho người tiêu dùng Mỹ. Với hàng nhập khẩu chiếm khoảng 10% tổng tiêu dùng của người dân (trong đó khoảng 2 % đến từ Trung Quốc), mức thuế 10% đối với tất cả hàng hóa nhập khẩu có thể làm tăng giá lên gần 1%, và mức thuế đặc biệt 60% đối với hàng hóa nhập khẩu từ Trung Quốc có thể làm tăng giá thêm khoảng 1% nữa. Trên thực tế, giá cả có thể không tăng quá nhiều do thuế quan, vì người tiêu dùng có thể chuyển sang mua hàng hóa từ các quốc gia khác ngoài Trung Quốc, và các công ty sẽ không chuyển toàn bộ mức tăng chi phí cho người tiêu dùng.

Cụ thể, tác động lạm phát từ các kế hoạch của Trump có thể dẫn đến xung đột với Cục Dự trữ Liên bang (Fed) trong trung hạn. Fed sẽ không dễ dàng chấp nhận tỷ lệ lạm phát cao hơn và có thể phản ứng bằng cách thắt chặt chính sách. Lúc này, Trump có thể lại cố gắng tác động đến Fed theo hướng có lợi cho mình, thông qua việc bổ nhiệm Chủ tịch Hội đồng mới. Nhiệm kỳ của Powell sẽ kết thúc vào tháng 5 năm 2026, và có thể không có khả năng Tổng thống Trump sẽ tái bổ nhiệm ông.

Harris sẽ là sự lựa chọn truyền thống hơn

Như đã giải thích ở trên, việc giảm thuế thu nhập vào năm 2017 sẽ tự động hết hiệu lực vào đầu năm 2026 nếu không có luật mới được ban hành. Kamala Harris muốn giữ mức thuế thấp cho những người có thu nhập lên đến 400,000 USD. Tuy nhiên, khác với Trump, bà muốn tăng thuế trở lại mức cũ cho những người có thu nhập cao hơn. Đồng thời, chương trình của bà có yếu tố xã hội và chính trị rõ ràng. Bà dự định sẽ tăng cường hỗ trợ cho các gia đình có thu nhập thấp và hứa hẹn cải thiện phúc lợi cho trẻ em. Tuy nhiên, khác với Trump, các đề xuất của bà chủ yếu được tài trợ từ nguồn khác. CRFB ước tính rằng Harris chỉ làm tăng thâm hụt ngân sách khoảng 1% GDP trung bình trong mười năm tới. Tuy nhiên, không chắc rằng kế hoạch tăng thuế doanh nghiệp từ 21% hiện tại lên 28% của bà có thể được Quốc hội thông qua; để làm được điều này, bà cần có sự ủng hộ từ đa số thành viên ở cả hai viện Quốc hội, điều này không chắc chắn sẽ xảy ra.

Một điểm khác biệt quan trọng là Harris không có kế hoạch tăng thuế quan tổng thể trên quy mô lớn. Chắc chắn, giống như chính quyền hiện tại, vẫn có các biện pháp bảo hộ thương mại đối với Trung Quốc, nhưng những biện pháp này sẽ chủ yếu tập trung vào các mặt hàng liên quan đến an ninh. Một cuộc chiến thương mại quy mô lớn với EU - hệ quả có thể xảy ra nếu Trump thực hiện kế hoạch của mình, sẽ không xảy ra dưới thời Harris. Tuy nhiên, giống như các tổng thống khác, bà sẽ kiên quyết bảo vệ lợi ích của Mỹ trong lĩnh vực chính sách kinh tế đối ngoại.

Cuối cùng, Harris đã hứa hẹn công khai rằng bà sẽ không can thiệp vào chính sách tiền tệ của Fed. Rủi ro xảy ra xung đột giữa Fed và Nhà Trắng sẽ thấp hơn đáng kể trong trường hợp này.

Bảng 1 - Kế hoạch của Trump tốn kém hơn

Chi phí ngân sách cho các đề xuất của Harris và Trump trong giai đoạn 2025-2034 (đơn vị: tỷ USD và % GDP) theo phân tích của CRFB. Chúng tôi sử dụng dự báo GDP của CBO để tính toán tỷ lệ phần trăm GDP.

Tính khả thi cũng phụ thuộc vào Quốc hội, ...

Khả năng mà Trump và Harris có thể thực hiện kế hoạch của họ còn phụ thuộc vào kết quả của cuộc bầu cử quốc hội diễn ra đồng thời với cuộc bầu cử tổng thống. Mặc dù tổng thống có quyền tự do đáng kể trong chính sách đối ngoại và thương mại quốc tế (đó là lý do Trump có thể tăng thuế quan một cách đáng kể mà không cần sự chấp thuận của Quốc hội), nhưng bất kỳ thay đổi nào về thuế sẽ yêu cầu sự chấp thuận của Quốc hội.

Tại Thượng viện, ⅓ số thành viên sẽ được bầu mới, Đảng Dân chủ có khả năng sẽ mất đi đa số 51-49. Tại Hạ viện, nơi sẽ được bầu lại hoàn toàn, Đảng Cộng hòa hiện đang chiếm ưu thế mong manh. Có khả năng tổng thống tương lai sẽ nhận được sự ủng hộ của một số thành viên Quốc hội đến từ những khu vực bầu cử rất cạnh tranh. Điều này đặc biệt đúng với Đảng Cộng hòa, vì họ đang có lợi thế khởi đầu tốt hơn.

Điều này có nghĩa là Tổng thống Trump có khả năng sẽ nhận được sự ủng hộ ở cả hai viện Quốc hội, trong khi Tổng thống Harris có thể không có. Do đó, chúng tôi dự đoán rằng Trump có khả năng thúc đẩy chương trình nghị sự của mình hơn Harris. Một chiến thắng của Trump sẽ là tin xấu cho thị trường trái phiếu. Kế hoạch của ông không chỉ có tác động mạnh mẽ hơn đến thâm hụt ngân sách và lạm phát, mà còn có khả năng được thực hiện cao hơn.

... trong khi những kế hoạch hấp dẫn phải đối mặt với thực tế ngân sách khó khăn

Tất cả các kế hoạch này cần được xem xét trong bối cảnh ngân sách liên bang đang phải đối mặt với tình trạng thâm hụt nghiêm trọng. Trong năm tài chính vừa qua, thâm hụt ngân sách liên bang đã lên tới 6.5% GDP, một con số khá cao đối với một nền kinh tế đang ở mức việc làm tối đa. Dựa trên các quy định hiện hành (và với giả định không thực tế rằng tất cả các cắt giảm thuế sẽ hết hiệu lực như dự kiến vào đầu năm 2026), Văn phòng Ngân sách Quốc hội (CBO) dự đoán thâm hụt trung bình sẽ là 6.3% GDP trong 10 năm tới. Những kế hoạch của các ứng cử viên sẽ càng làm tăng thêm thâm hụt, khiến nợ công và chi phí lãi suất tăng nhanh hơn. Hiện tại, chi phí lãi suất đã chiếm khoảng 18% doanh thu, một tỷ lệ chỉ từng đạt được một lần trước đây, vào đầu những năm 1990. Một chính sách tài khóa quá lỏng lẻo có thể gây ra “Liz Truss moment” cho chính trị Mỹ trong trung hạn. Sự gia tăng thâm hụt, dù chỉ ở mức độ nhỏ, đã gây ra phản ứng mạnh mẽ trên thị trường trái phiếu Anh vào mùa thu năm 2022, khiến Truss nhanh chóng mất chức thủ tướng.

Commerzbank