Cuộc tấn công của Iran có thật sự ảnh hưởng đến giá dầu

Tuấn Hưng

Junior Analyst

Tuần trước chứng kiến cuộc tấn công của Iran nhằm vào Isarel khiến cho giá dầu phản ứng bằng cách tăng 3.5%. Tuy nhiên, liệu ảnh hưởng của cuộc xung đột có tạo ra những áp lực đủ lớn lên thị trường dầu mỏ hay không? Bài viết dưới đây của chuyên gia Bloomberg sẽ làm rõ vấn đề này.

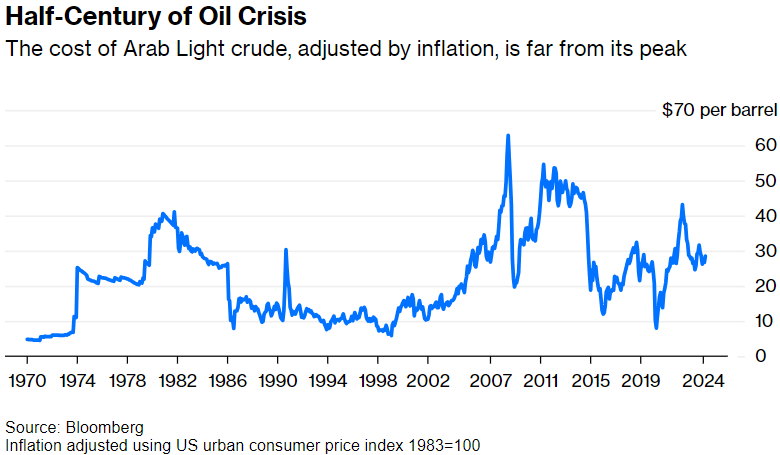

Gần đây, người đứng đầu một công ty dầu mỏ quốc doanh ở Trung Đông cho rằng OPEC+ sẽ không để giá dầu thô lên mức ba chữ số ngay cả sau cuộc tấn công tên lửa của Iran nhằm vào Israel. Tuy nhiên, thời điểm này thật khó để có thể ổn định giá dầu. Xung đọt địa chính trị ở Trung Đông đã làm xáo trộn tình hình và khiến cho việc bình ổn giá dầu trở nên gần như không thể.

Tình hình đang rất dễ biến động và đối với thị trường dầu mỏ, mọi thứ giờ đây phụ thuộc vào cách phản ứng của Israel và khả năng xảy ra một xung đột leo thang. Tuy nhiên, chúng ta có thể rút ra một vài kết luận dự kiến:

1) Từ quan điểm vật lý thuần túy, không có gì thay đổi trong thế giới dầu mỏ. Dầu thô Trung Đông đang chảy vào nền kinh tế toàn cầu mà không bị cản trở với việc eo biển Hormuz, điểm huyết mạch năng lượng quan trọng nhất thế giới, vẫn đang mở cửa cho việc vận chuyển. Nói một cách đơn giản là nguồn cung dầu vẫn chưa bị ảnh hưởng.

2) Nguy cơ đứt gãy nguồn cung trong tương lai đã tăng lên. Sẽ là ngây thơ nếu nói rằng Trung Đông ngày nay trông giống hệt như tuần trước trong khi rất nhiều thứ đã thay đổi. Tôi không nghĩ đó chỉ là một cuộc tấn công mang tính biểu tượng. Mặc dù đã thông báo trước rất kỹ nhưng Iran đã phóng khoảng 170 máy bay không người lái, 30 tên lửa hành trình và 120 tên lửa đạn đại với mục đích rõ ràng là áp đảo hệ thống phòng thủ của Israel. Thị trường quyền chọn cần phải phản ánh những rủi ro cao hơn.

3) Iran dường như có mục đích thúc đẩy xung đột đột leo thang để tránh được cuộc chiến tranh khu vực . Ngay cả trước khi phát máy bay không người lái và tên lửa tới Israel, Tehran đã chỉ ra rằng cuộc tấn công chỉ là một biện pháp "phòng thủ hợp pháp" sau vụ đánh bom của Israel vào đại sứ quán của họ ở Syria: "Vấn đề có thể được coi là đã kết thúc." Nếu Israel cho rằng phản ứng của họ khi đưa Mỹ và một số quốc gia Ả Rập đi cùng để vô hiệu hóa gần như tất cả các quả bom được ném tới giống như một chiến thắng chiến lược, thì khu vực sẽ trở lại tình trạng bấp bênh. Nếu vậy, giá dầu sẽ không cần phải tăng. Thay vào đó, rủi ro sẽ được phản ánh tốt hơn thông qua thị trường quyền chọn.

4) Gạt vấn đề địa chính trị sang một bên, các nguyên tắc cơ bản về cung và cầu của dầu có vẻ vẫn lành mạnh. Ngay cả dự báo tiêu cực nhất về nhu cầu sử dụng dầu cũng cho thấy tăng trưởng tiêu thụ vào năm 2024 sẽ ngang bằng với mức trung bình lịch sử hàng năm là 1.2 triệu thùng/ngày. Các dự báo lạc quan cho thấy mức tăng trưởng cao hơn nhiều, trong khoảng từ 1.5 đến 1.9 triệu thùng/ngày. Về phía nguồn cung, hàng loạt trục trặc đã khiến sản lượng năm nay giảm sút, đặc biệt là dầu đá phiến của Mỹ. Kết quả là tồn kho dầu toàn cầu vốn thường tăng trong nửa đầu năm, vẫn không thay đổi. Trừ khi OPEC+ sớm tăng sản lượng, nếu không tồn kho sẽ giảm trong nửa cuối năm.

5) OPEC+ đang giữ thị trường ở mức khá chặt. Mặc dù giá dầu cao hơn nhiều so với mức 80 USD, nhưng vào cuối tháng 3, họ đã quyết định chuyển việc cắt giảm sản lượng quý đầu tiên sang quý hai. Kỳ vọng của tôi là nhóm sẽ mở vòi tại cuộc họp tiếp theo, dự kiến vào ngày 1/6. Trong báo cáo dầu hàng tháng gần đây nhất, cartel (tổ chức gồm các nhà sản xuất độc lập được thành lập để điều chỉnh hoạt động sản xuất, định giá hoặc tiếp thị của các thành viên nhằm hạn chế cạnh tranh và tối đa hóa sức mạnh thị trường của họ) vào ngày 11/4 cho rằng “triển vọng nhu cầu dầu mạnh mẽ trong mùa hè đảm bảo việc giám sát thị trường cẩn thận” - ngôn ngữ thường được dùng trước khi tăng sản lượng.

6) Việc OPEC+ tăng sản lượng như thế nào cũng quan trọng như chính việc tăng sản lượng. Tôi kỳ vọng nhóm sẽ tăng sản lượng từ từ và để ngỏ các lựa chọn. Thay vì thông báo trước về một loạt đợt tăng sản lượng, họ có thể chọn tổ chức các cuộc họp hàng tháng, khiến thị trường phải đoán xem liệu họ có bổ sung đủ dầu thô hay không.

7) Trừ khi Israel và Iran tham gia vào các cuộc tấn công ăn miếng trả miếng làm gián đoạn dòng chảy dầu, OPEC + có đủ năng lực sản xuất dự phòng để kiểm soát đợt tăng giá. Ả Rập Saudi, Các Tiểu vương quốc Ả Rập Thống nhất và Iraq đang cắt giảm khoảng 5 triệu thùng mỗi ngày ra khỏi thị trường, tương đương khoảng 5% nhu cầu của thế giới và nhiều hơn những gì Iran tự sản xuất.

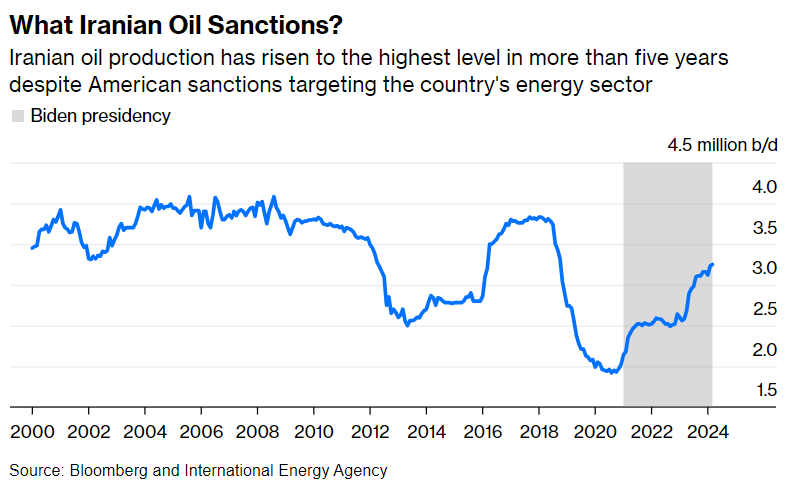

8) Ngoại trừ chiến tranh khu vực, rủi ro lớn nhất của nguồn cung dầu là chính trị. Tổng thống Joe Biden đã hứa sẽ có phản ứng “ngoại giao” đối với các cuộc tấn công của Iran. Kể từ khi nhậm chức vào năm 2021, Biden đã cho phép Iran tăng sản lượng dầu, nới lỏng việc thực thi các lệnh trừng phạt của Mỹ đối với Tehran. Vào tháng 3, sản lượng dầu của Iran đạt mức cao nhất trong 5 năm là 3.25 triệu thùng/ngày, tăng từ mức 2.1 triệu thùng vào tháng 1/2021. Nếu Biden tiếp tục thực thi các lệnh trừng phạt, điều này có thể thắt chặt thị trường một cách đáng kể trừ khi OPEC+ có thể bù đắp được các ảnh hưởng. Tôi không chắc Biden sẽ thực hiện hành động đó vào năm bầu cử.

9) Nga giành chiến thắng. Nhờ thị trường dầu thắt chặt, Moscow đã bán dầu thô ở mức 75 USD/thùng, cao hơn nhiều so với mức trần 60 USD/thùng của Nhóm G7. Nếu Washington thực thi các lệnh trừng phạt chống lại Iran, điều này có thể tạo không gian cho các thùng dầu bị trừng phạt của Nga vừa giành được thị phần vừa đạt được mức giá cao hơn nữa. Một trong những lý do khiến Nhà Trắng nhắm mắt làm ngơ trước việc xuất khẩu dầu của Iran là vì ưu tiên của nước này là làm tổn thương Nga. Như vậy, sản lượng dầu của Iran sẽ không phải trả giá cho cuộc tấn công của họ. Lúc này Washington cần xem xét lại mối quan tâm lớn nhất của mình là gì.

10) Khả năng Nhà Trắng khai thác Kho dự trữ dầu mỏ chiến lược của đất nước vào cuối năm nay đã tăng lên đáng kể. Ngay cả khi chỉ bằng một nửa so với cách đây một thập kỷ, kho dự trữ khoảng 365 triệu thùng vẫn là một sức mạnh đáng gờm. Biden có thể sử dụng vỏ bọc là căng thẳng gia tăng ở Trung Đông để biện minh cho việc sử dụng nó và cố gắng đẩy giá dầu xuống mức 80 USD một thùng nếu OPEC + để cho giá dầu tăng lên 99.99 USD hay thậm chí cao hơn.

Bloomberg