Đón sóng thị trường: Biến thách thức thành lợi thế đầu tư

Ngọc Lan

Junior Editor

Nhìn lại hai kỳ bầu cử Tổng thống Mỹ gần đây, thị trường tài chính đã chứng kiến những biến động mạnh mẽ và không ít những nhận định sai lệch về kết quả cuối cùng.

Những điểm quan trọng cần lưu ý về tác động của bầu cử Mỹ:

-

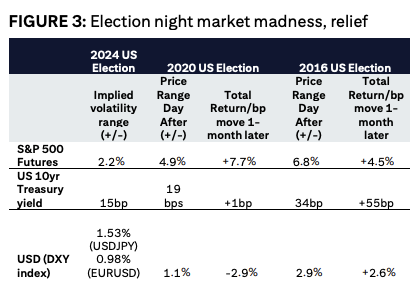

Cụ thể, HĐTL S&P 500 dao động mạnh với biên độ trung bình lên tới 5.9%. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm biến động 27 bps, trong khi đồng USD ghi nhận mức tăng giảm khoảng 2.5%.

-

Đáng chú ý, nhiều phản ứng ban đầu của thị trường đã đánh lừa các nhà đầu tư. Điển hình, một tháng sau cuộc bầu cử 2016, thị trường chứng khoán Mỹ bứt phá với mức tăng 4.7%. Tương tự, sau bầu cử 2020, thị trường chứng khoán còn ấn tượng hơn với mức tăng 7.6%. Về lãi suất dài hạn, năm 2016 chứng kiến mức tăng 40 bps, trong khi năm 2020 chỉ tăng nhẹ 7 bps. Đặc biệt, chỉ số DXY tăng 2.6% trong tháng sau chiến thắng của Trump, nhưng lại giảm 2.9% sau khi Biden đắc cử.

-

Không ai có thể chắc chắn liệu thị trường sẽ có biến động mạnh vào tối ngày 5/11/2024 hay lặp lại kịch bản tăng điểm nhẹ khi bất ổn bầu cử qua đi. Tuy nhiên, một điều rõ ràng là các chính sách đề xuất của Trump - bao gồm cắt giảm thuế thu nhập và tăng thuế quan - đang hướng đến tạo "sức nóng" cho nền kinh tế nội địa, đồng thời tạo ra những rào cản đối với thị trường quốc tế. Điều này phần nào giải thích việc cổ phiếu nội địa tăng điểm theo tỷ lệ ủng hộ Trump, trong khi thị trường ngoài Mỹ phản ứng tích cực với sự ủng hộ dành cho Harris.

-

Với góc nhìn dài hạn, chúng tôi tin rằng lợi nhuận doanh nghiệp Mỹ sẽ thiết lập đỉnh cao mới trong năm 2025, bất kể ai là người chiến thắng trong cuộc đua vào Nhà Trắng. Tuy nhiên, các yếu tố then chốt như lãi suất, tỷ giá hối đoái và triển vọng ngành công nghiệp sẽ chịu tác động trực tiếp từ những chính sách được triển khai sau bầu cử.

Triển vọng chiến lược đầu tư: Phân tích tác động của bối cảnh chính trị

-

Với sự đối lập rõ nét trong tầm nhìn kinh tế giữa Trump và Harris, thị trường tài chính được dự báo sẽ có những phản ứng mạnh mẽ sau khi kết quả bầu cử được công bố, đặc biệt nếu các cuộc thăm dò dư luận tiếp tục thể hiện sự cạnh tranh gay gắt cho đến phút chót. Điều đáng chú ý là sự gia tăng đột biến của độ biến động có thể mở ra cơ hội sinh lời hấp dẫn hoặc thời điểm thích hợp để xây dựng vị thế đầu tư mới, tương tự như chiến lược chúng tôi đã áp dụng thành công vào đầu tháng 8. Hiện tại, danh mục đầu tư của chúng tôi đang ưu tiên tài sản Mỹ, bao gồm cả cổ phiếu và trái phiếu. Dù kết quả bầu cử còn là ẩn số, những phản ứng thái quá của thị trường có thể tạo ra những cơ hội đầu tư đáng giá.

-

Đáng chú ý, trong tháng vừa qua, cả số liệu thăm dò và thị trường dự đoán đều nghiêng về phía ứng cử viên Trump. Song song với xu hướng này, kỳ vọng lạm phát cho kỳ hạn 5 và 10 năm đã tăng đáng kể, khoảng 0.25%. Mặc dù sự gia tăng này có thể được lý giải bởi các chỉ số việc làm tích cực và lạm phát cao hơn dự kiến, chúng tôi nhận định rằng giới đầu tư đang đặc biệt quan tâm đến khả năng Mỹ sẽ áp dụng các chính sách có xu hướng thúc đẩy lạm phát trong tương lai.

-

Về khía cạnh chính sách tài khóa, diễn biến sắp tới sẽ phụ thuộc rất lớn vào kết quả bầu cử Quốc hội - một yếu tố còn nhiều bất định. Việc các chính sách cắt giảm thuế sẽ đáo hạn vào cuối năm 2025 cho thấy khả năng thực thi chính sách tài khóa quá mức nới lỏng là không cao. Tuy nhiên, trong kịch bản phe Cộng hòa giành chiến thắng áp đảo, quy trình điều chỉnh ngân sách có thể mở đường cho những đợt cắt giảm thuế đáng kể. Với diễn biến thị trường và số liệu thăm dò hiện tại, một chiến thắng áp đảo của phe Dân chủ sẽ tạo ra cú sốc lớn hơn đối với thị trường.

-

Bên cạnh những diễn biến chính trị, thị trường đang đặc biệt quan tâm đến báo cáo tài chính quý III của các gã khổng lồ công nghệ, đặc biệt là tốc độ và tính bền vững trong chiến lược đầu tư vào cơ sở hạ tầng AI.

Thận trọng chờ đợi, sẵn sàng nắm bắt cơ hội

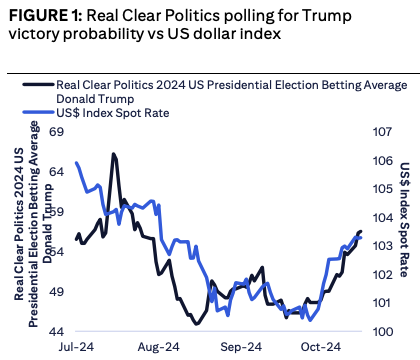

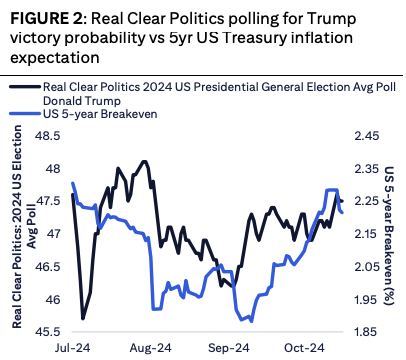

Bước sang đầu tháng tới, tâm điểm chú ý của toàn cầu sẽ hướng về cuộc bầu cử Tổng thống Mỹ. Đáng chú ý, chúng tôi quan sát thấy "sức nặng" từ những tuyên bố của hai ứng cử viên đang ngày càng định hình mạnh mẽ xu hướng thị trường. Kể từ tháng 7, mối tương quan giữa các chỉ số thị trường trọng yếu và kết quả thăm dò của các ứng viên đã gia tăng đáng kể (Hình 1-2).

So sánh tỷ lệ thắng cử dự đoán của Trump (theo khảo sát Real Clear Politics) với chỉ số DXY

So sánh tỷ lệ thắng cử dự đoán của Trump (theo khảo sát Real Clear Politics) với kỳ vọng lạm phát trái phiếu chính phủ Mỹ kỳ hạn 5 năm

Trong bối cảnh hiện tại, việc phân tách ranh giới giữa tác động của số liệu kinh tế đương thời và những chính sách tương lai lên diễn biến thị trường là một bài toán cực kỳ phức tạp. Cụ thể, trong tháng qua, kỳ vọng lạm phát dài hạn đã tăng khoảng 25 bps, được hậu thuẫn bởi báo cáo việc làm khởi sắc của Mỹ và động thái nới lỏng bất ngờ từ Fed. Đáng lưu ý, đà tăng này cũng trùng khớp với sự cải thiện trong các cuộc thăm dò quan trọng và nhiều chỉ báo khác phản ánh triển vọng chiến thắng của cựu Tổng thống Trump.

Liệu "làn sóng lạm phát" có đến quá sớm? Như chúng tôi đã phân tích chuyên sâu trong Bản tin CIO ngày 28/9, chiến dịch tranh cử của Trump đang tập trung vào các chính sách then chốt: tăng thuế quan toàn diện, áp dụng mức thuế 60% đối với hàng hóa nhập khẩu từ Trung Quốc, và siết chặt đáng kể chính sách nhập cư. Gần đây, chiến dịch này còn mở rộng với danh mục đề xuất cắt giảm thuế nội địa ngày càng dài (những chính sách này nhằm kích thích nhu cầu trong nước đồng thời hạn chế nguồn cung từ bên ngoài). Mặc dù một số chính sách này sẽ phải đối mặt với những thách thức từ Quốc hội và khía cạnh pháp lý, xác suất Đảng Cộng hòa giành thắng lợi áp đảo tại Quốc hội đang được đánh giá cao hơn so với Đảng Dân chủ, xuất phát từ thực tế có nhiều ghế Thượng viện của Đảng Dân chủ phải tái tranh cử trong tháng tới.

Tại thời điểm hiện tại, kịch bản "chiến thắng toàn diện" của Đảng Dân chủ - kiểm soát cả Nhà Trắng và Quốc hội - sẽ tạo ra một cú sốc lớn, có khả năng làm rung chuyển thị trường tài chính. Tuy nhiên, dưới góc nhìn của chúng tôi, trong bối cảnh các cuộc thăm dò vẫn đang thể hiện sự cạnh tranh gay gắt, bất kỳ kết quả nào của cuộc bầu cử cũng có tiềm năng tạo ra những biến động thị trường đáng kể. Điều này đồng nghĩa với việc các nhà đầu tư và các trader khó có thể đặt niềm tin tuyệt đối vào bất kỳ dự đoán kết quả cụ thể nào.

Thận trọng trước biến động thị trường đêm bầu cử

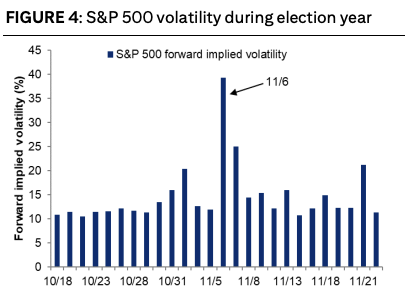

Dữ liệu từ hình 3 cho thấy một bức tranh đáng chú ý: thị trường tài chính đã trải qua những biến động mạnh mẽ trong hai đêm bầu cử Tổng thống Mỹ gần nhất. Những con số từ các cuộc thăm dò đã dẫn dắt các nhà giao dịch đi đến những kết luận không hoàn toàn chính xác. Trong bối cảnh này, chúng tôi nhận định rằng ngay cả các nhà đầu tư dài hạn cũng không nắm giữ lợi thế đặc biệt nào. Tình trạng bất định có thể kết thúc trong chớp mắt, hoặc ngược lại, có thể kéo dài hàng tuần trong trường hợp kết quả bầu cử quá sát sao. Tuy nhiên, điều đáng lưu ý là những đợt tăng vọt của độ biến động kỳ vọng - phản ánh sự gia tăng của tâm lý bất ổn - thường chỉ tồn tại trong thời gian ngắn (Hình 4). Đối với những nhà đầu tư có chiến lược phù hợp, đây có thể là cơ hội để tham gia thị trường với mức giá hấp dẫn hoặc đảm bảo nguồn lợi nhuận ngay lập tức.

Biến động thị trường trong đêm bầu cử và những phục hồi sau đó

Độ biến động của chỉ số S&P 500 trong năm bầu cử

Chiến lược nắm bắt cơ hội từ những biến động thị trường

Về góc độ phân bổ tài sản toàn cầu, chúng tôi chọn cách tiếp cận thận trọng, không vội vàng đưa ra những điều chỉnh ngay trong giai đoạn thị trường biến động mạnh. Cơ hội đầu tư thực sự có thể xuất hiện khi thị trường phản ứng thái quá với các hàm ý chính sách từ kết quả bầu cử, dù là theo hướng tích cực hay tiêu cực.

Như đã phân tích chi tiết trong Bản tin CIO ngày 28/9, độ bất định trong chính sách thương mại có thể biến động nhanh chóng, phụ thuộc chủ yếu vào định hướng của tân Tổng thống. Đáng chú ý, các động thái nới lỏng dự kiến của Fed vẫn chưa tạo ra tác động toàn diện lên sự suy yếu của đồng USD và đà tăng của giá tài sản quốc tế (Hình 5). Nguyên nhân có thể xuất phát từ hai yếu tố: sự bất ổn trong chính sách thương mại và khả năng các gói cắt giảm thuế của Đảng Cộng hòa sẽ buộc Fed phải theo đuổi lộ trình lãi suất cao hơn so với kịch bản Đảng Dân chủ nắm quyền.

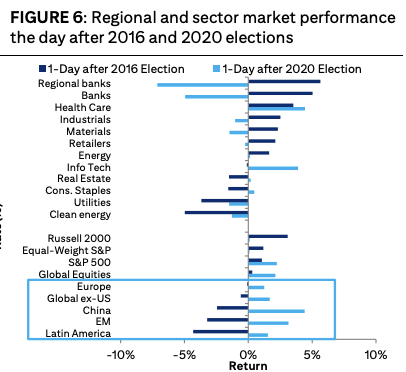

Hình 6 minh họa hai kết quả bầu cử gần nhất - Trump và sau đó là Biden - đã tạo ra những tác động trái chiều lên thị trường cổ phiếu trong nước và quốc tế. Điều này hoàn toàn tương thích với những dao động gần đây trong các cuộc thăm dò và hiệu suất thị trường. Mặc dù không thể dự đoán chính xác kết quả bầu cử, yếu tố then chốt chúng tôi theo dõi là khả năng các nhà đầu tư định giá quá mức tác động tiềm tàng của các diễn biến chính trị lên tài sản. Trong giai đoạn này, chiến lược khôn ngoan là duy trì sự kiên nhẫn song song với việc sẵn sàng nắm bắt cơ hội khi chúng xuất hiện.

Triển vọng tích cực trong bức tranh tổng thể

Duy trì quan điểm nhất quán với những phân tích sâu sắc dưới đây, chúng tôi tiếp tục đánh giá lạc quan về triển vọng thị trường cổ phiếu. Năm 2024 đã chứng kiến lợi nhuận doanh nghiệp Mỹ chinh phục những đỉnh cao mới, và chúng tôi có cơ sở để tin rằng đà tăng trưởng này sẽ được duy trì, thiết lập thêm nhiều kỷ lục trong năm 2025.

Theo quy luật thị trường, giới phân tích thường có xu hướng thận trọng với dự báo EPS ngắn hạn nhưng lại lạc quan hơn với các ước tính dài hạn. Điều đáng chú ý là ngoại trừ giai đoạn suy giảm ngắn ngủi trong đại dịch, cả nhiệm kỳ của Trump và Biden đều ghi nhận sự tăng trưởng ổn định về lợi nhuận doanh nghiệp, với những kỷ lục được thiết lập hàng năm. Tuy nhiên, khi phân tích sâu vào cơ cấu hiệu suất thị trường, chúng ta có thể thấy rõ sự khác biệt về các ngành được hưởng lợi từ chính sách của từng ứng cử viên.

Hiệu suất của các ngành và lĩnh vực thị trường trong ngày sau bầu cử 2016 và 2020

Mùa báo cáo tài chính: Thước đo quan trọng giữa thời điểm nhạy cảm

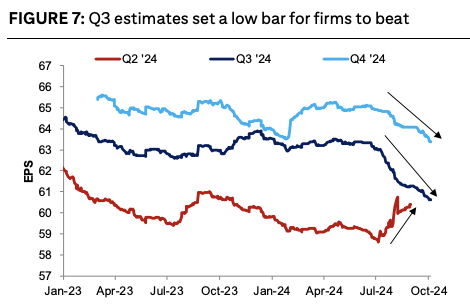

Trong những tuần sắp tới, các nhà đầu tư sẽ phải thể hiện khả năng cân bằng giữa việc phân tích mùa báo cáo quý III - vốn đã khởi động ấn tượng với các tập đoàn ngân hàng hàng đầu - và những tác động từ môi trường chính trị sôi động. Sau một mùa báo cáo quý II với đặc điểm nổi bật "vượt kỳ vọng nhưng thận trọng với dự báo", dẫn đến việc điều chỉnh giảm đáng kể kỳ vọng cho quý III, đa số doanh nghiệp được dự đoán sẽ không gặp nhiều khó khăn trong việc vượt qua các chỉ tiêu về doanh thu và lợi nhuận (Hình 7).

Dự báo lợi nhuận quý III đặt ra mức thấp cho các công ty vượt qua

Đáng chú ý, mặc dù dự báo đồng thuận chỉ ra khả năng lợi nhuận sẽ giảm nhẹ 1.4% so với quý trước, con số này dường như chưa phản ánh đúng bức tranh tích cực từ các dữ liệu vĩ mô trong suốt quý vừa qua. Minh chứng rõ nét nhất là báo cáo từ Fed Atlanta, dự báo tốc độ tăng trưởng GDP thực của Mỹ có thể đạt 3.4% trong quý này.

Tuy việc dự đoán kết quả kinh doanh vượt kỳ vọng là điều tương đối dễ nhận định, yếu tố then chốt định hình diễn biến thị trường sau mùa báo cáo chính là những định hướng và triển vọng được các doanh nghiệp đưa ra. Với đặc tính nhạy cảm của nhà đầu tư cổ phiếu, những doanh nghiệp đầu ngành công bố kết quả sớm sẽ đóng vai trò định hướng quan trọng cho toàn ngành. Hiện tại, trong khi khối ngân hàng lớn đã tạo nền tảng tích cực cho ngành tài chính, phản ứng thị trường đối với các báo cáo đầu tiên của lĩnh vực công nghệ lại cho thấy sự phân hóa rõ rệt.

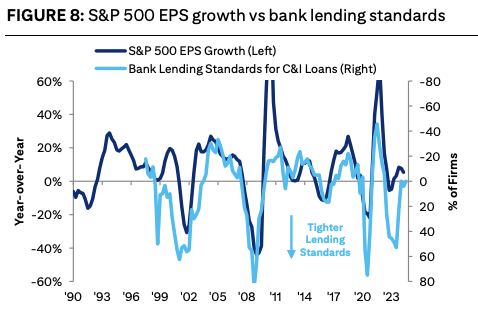

Ngân hàng - Tấm gương phản chiếu sức khỏe nền kinh tế

Trong bức tranh kinh tế toàn cầu, lĩnh vực ngân hàng luôn đóng vai trò như một kim chỉ nam đặc biệt quan trọng, và họ thường là những người tiên phong mở màn cho mỗi mùa báo cáo tài chính. Dù mỗi ngân hàng đều mang những dấu ấn riêng biệt, nhưng một bức tranh tổng thể đầy khả quan đã hiện ra khi các ngân hàng lớn công bố kết quả kinh doanh quý III vượt trội, với cả thu nhập lãi thuần và doanh thu phí đều vượt xa dự báo. Đáng chú ý, các ngân hàng hàng đầu đã tỏa sáng với mức tăng trưởng 28% từ đầu năm, vượt xa đà tăng chung của thị trường. Thành công này đến từ kỳ vọng về sự bùng nổ của hoạt động cho vay và lợi suất dốc hơn, hứa hẹn cải thiện biên lợi nhuận. Sự thăng hoa của ngành ngân hàng cũng trùng hợp với triển vọng chiến thắng của Donald Trump và hy vọng về một môi trường kinh doanh dễ dàng hơn. Đặc biệt, nhìn về năm 2025, sự hồi sinh mạnh mẽ của hoạt động cho vay sẽ là động lực quan trọng, mở ra cơ hội tiếp cận nguồn vốn với chi phí hợp lý hơn cho doanh nghiệp ở mọi lĩnh vực.

So sánh tăng trưởng EPS của S&P 500 với tiêu chuẩn cho vay của ngân hàng

Công nghệ: Kỷ nguyên của AI

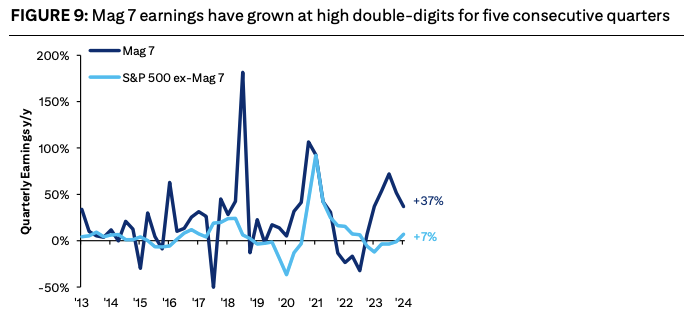

Tuần qua, giới đầu tư nín thở chờ đợi theo dõi báo cáo tài chính của những gã khổng lồ trong ngành bán dẫn và sản xuất chip. Thị trường chứng kiến hai phản ứng trái ngược ngoạn mục: ASML chịu cú sốc giảm 17% trong khi Taiwan Semiconductor lội ngược dòng ngoạn mục với mức tăng 9.8%. Các nhà đầu tư đã dành hàng giờ phân tích từng chi tiết trong các cuộc họp công bố kết quả, cố gắng giải mã xu hướng nhu cầu giữa mảng AI và ngoài AI. Khi các gã khổng lồ công nghệ chuẩn bị công bố báo cáo trong những tuần tới, câu hỏi lớn đặt ra là liệu cơn sốt đầu tư vào AI có duy trì được đà tăng trưởng ấn tượng sau 5 quý liên tiếp bứt phá. Kết quả trái chiều trong mùa báo cáo quý II đã đánh dấu lần đầu tiên kể từ 2022, các ông lớn công nghệ không thể chinh phục được kỳ vọng cao của thị trường về AI. Kể từ giữa tháng 7, nhóm "Bảy kỳ quan công nghệ" (Magnificent 7) vẫn chưa thể vượt đỉnh để thiết lập những kỷ lục mới.

Lợi nhuận của nhóm Mag 7 đã tăng trưởng với tốc độ hai con số cao trong 5 quý liên tiếp

Bức tranh AI qua lăng kính ngành bán dẫn toàn cầu

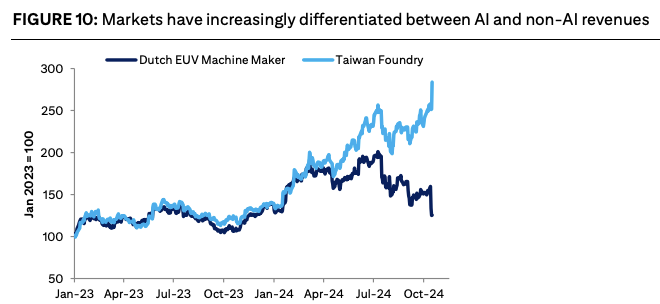

Trong cuộc cách mạng công nghệ AI, các "ông lớn" ngành bán dẫn toàn cầu đang đóng vai trò như những ngọn hải đăng, soi rọi những xu hướng phát triển mới nhất. Dù phải đến tuần 28/10, đa số các tập đoàn công nghệ mới công bố báo cáo tài chính, nhưng những tín hiệu đầu tiên đã xuất hiện từ hai nguồn đáng tin cậy: nhà máy sản xuất chip hàng đầu Đài Loan và người khổng lồ sản xuất máy EUV đến từ Hà Lan. Qua đó, một bức tranh tương phản đã hiện ra rõ nét: một bên là sự bùng nổ mạnh mẽ của công nghệ AI, bên kia là sự trầm lắng đáng ngại của thị trường truyền thống như PC và điện thoại thông minh.

Cú sốc đã đến với nhà sản xuất máy EUV Hà Lan khi cổ phiếu lao dốc 21% chỉ trong 3 ngày sau thông báo kết quả kinh doanh không như kỳ vọng vào ngày 15/10. Nguyên nhân chính đến từ sự phục hồi chậm chạp của mảng PC, điện thoại và bộ nhớ. Tuy vậy, họ vẫn đặt niềm tin vững chắc vào AI như động lực chủ đạo cho sự hồi sinh của ngành. Ngược lại, nhà máy Đài Loan đã công bố kết quả kinh doanh xuất sắc vào ngày 17/10, khẳng định sức mạnh không thể phủ nhận của làn sóng AI trong các trung tâm dữ liệu. Góc nhìn của họ về cán cân cung - cầu AI còn hé lộ khả năng điều chỉnh tăng dự báo doanh thu AI cho năm 2025, đặc biệt là đối với nhà sản xuất chip AI hàng đầu thế giới. Đáng chú ý, họ cũng phát hiện những tín hiệu khởi sắc từ nhu cầu bộ xử lý cao cấp cho thế hệ iPhone mới. Nếu làn sóng AI trên thiết bị di động bùng nổ, đây có thể là khởi đầu cho một chu kỳ tăng trưởng mới, đặc biệt khi PC và điện thoại thông minh tích hợp AI ngày càng được ưa chuộng.

Thị trường ngày càng phân biệt rõ giữa doanh thu liên quan đến AI và không liên quan đến AI

Cuộc đua đầu tư hạ tầng AI của những gã khổng lồ công nghệ

Những tháng tới, ngành công nghệ nhiều khả năng sẽ chứng kiến sự thống trị của một nhóm nhỏ doanh nghiệp tiên phong. Các tập đoàn bán dẫn có quy mô khổng lồ và gắn liền với AI sẽ thu về phần lớn lợi nhuận trong giai đoạn tăng trưởng bùng nổ này, trong khi mảng chip truyền thống và phần mềm cơ bản tiếp tục chậm lại. Các tập đoàn lớn về điện toán đám mây với hệ thống trung tâm dữ liệu AI và năng lực tính toán tiên tiến được kỳ vọng sẽ nắm giữ vị trí thứ hai về lợi nhuận, tuy nhiên mức độ đầu tư của họ sẽ bị soi xét kỹ lưỡng. Giới đầu tư đang đặc biệt quan tâm đến chi phí vốn và tỷ suất lợi nhuận của những "gã khổng lồ" điện toán đám mây, những kẻ đang chạy đua rót vốn vào cơ sở hạ tầng AI. Nhóm "Bảy kỳ quan công nghệ" (Magnificent 7) vẫn nắm giữ 31% giá trị vốn hóa của S&P 500. Dù kỳ vọng báo cáo quý III sẽ cho thấy sự đa dạng trong lợi nhuận, nhưng trong vài tuần tới, số phận của thị trường vẫn sẽ gắn liền với ngành công nghệ - ít nhất cho đến khi sự chú ý đổ dồn vào cuộc bầu cử đầu tháng 11.

Citi