ECB - khó có khả năng cắt giảm lãi suất

Nguyễn Phương Anh

Junior Analyst

Chắc chắn, ECB sẽ thực hiện việc cắt giảm lãi suất lần thứ nhất vào đầu tháng 6. Mọi thắc mắc xoay quanh việc ECB sẽ cắt giảm lãi suất ở mức bao nhiêu, và lãi suất sẽ kết thúc ở mức nào trong dài hạn. Bài viết này sẽ phân tích lý do tại sao ECB khó có thể hạ lãi suất tiền gửi xuống dưới 3%.

Theo các cuộc phỏng vấn và bình luận từ các thành viên Hội đồng Quản trị ECB, việc cắt giảm lãi suất lần đầu tiên vào tháng 6 là một kết quả có thể lường trước. Thống đốc Ngân hàng Pháp, Francois Villeroy de Galhau đưa ra nhận định dài hạn: “... một khi việc cắt giảm lãi suất đầu tiên được quyết định, chúng ta sẽ có hai lựa chọn thường ít được nhắc đến, nhưng lại vô cùng quan trọng, liên quan tới tốc độ giảm và tỷ lệ mà lãi suất sẽ ‘hạ cánh'.”

Ta sẽ giả định rằng ECB sẽ cắt giảm lãi suất tổng cộng 4 lần, bắt đầu từ tháng 6, lần lượt vào mỗi cuộc họp với các dự báo mới, mỗi lần 25 điểm cơ bản. Giả định này có lẽ giống với ý tưởng hiện tại của nhiều thành viên trong Hội đồng Quan trị của ECB, những người đề cập về việc lãi suất sẽ được cắt giảm “dần dần". Ngoài ra, nhiều thành viên Hội đồng Quản trị tin rằng các cuộc họp trình bày các dự báo mới là thời điểm phù hợp nhất để đưa ra các quyết định về chính sách tiền tệ. Lập luận chính ở bên dự báo tốc độ cắt giảm lãi suất sẽ nhanh hơn - tức là sẽ có nhiều bước hơn hoặc tỷ lệ lớn hơn trong mỗi lần cắt giảm - như Lagarde đã giải thích tại cuộc họp báo và đã được một số thành viên Hội đồng Quản trị ECB nhắc lại, rằng việc lạm phát sẽ còn gây khó khăn ít nhất cho tới hết năm nay. Sau 4 lần cắt giảm lãi suất như chúng ta giả định, lãi suất tiền gửi sẽ dừng ở mức 3% vào mùa xuân năm 2025. Có một số lý do khiến lãi suất cơ bản khó có thể giảm xuống dưới mức này trong tương lai gần:

#1: Các yếu tố đặc biệt đã dẫn tới lạm phát

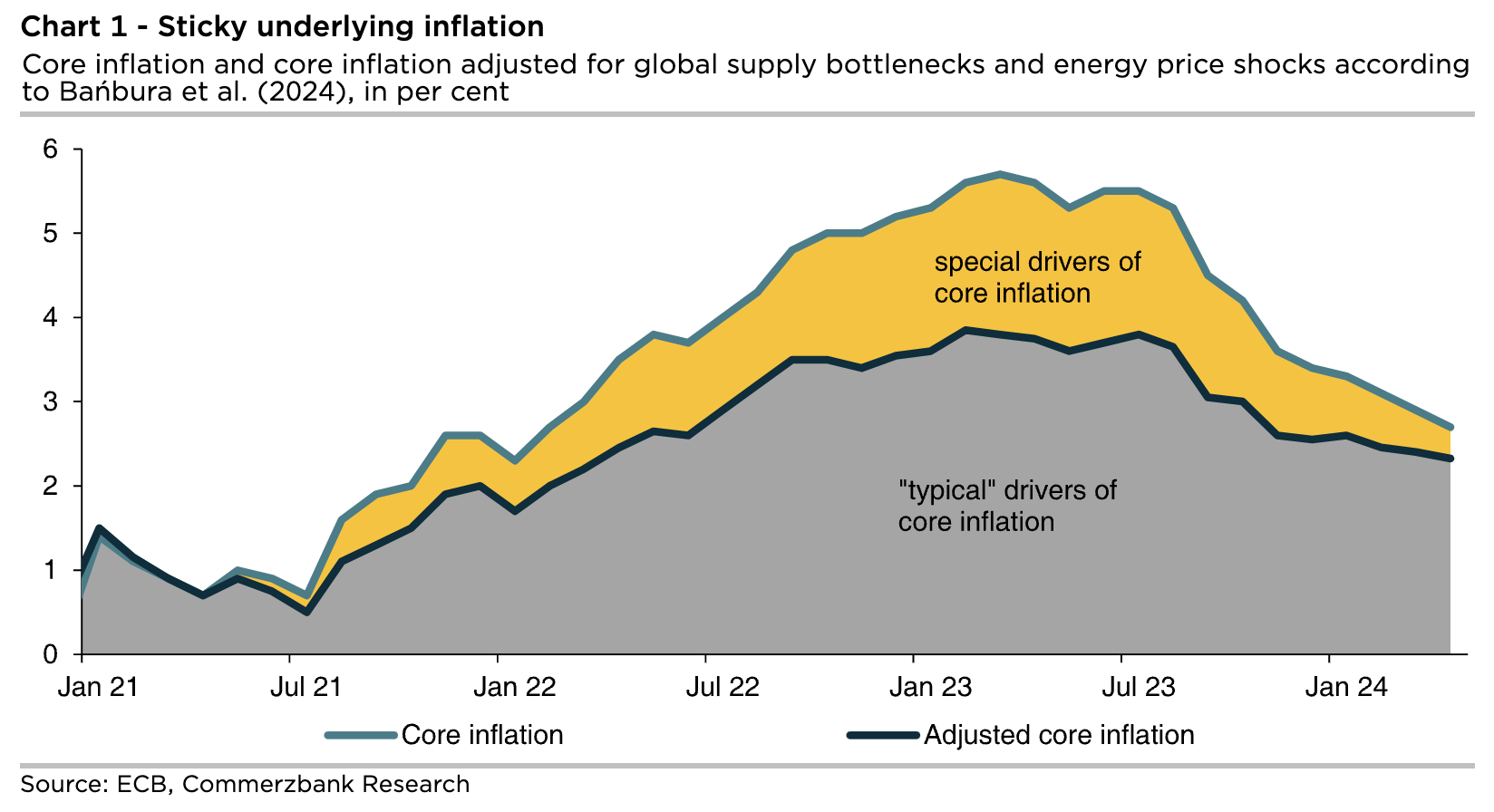

Một phân tích của các chuyên gia ECB cho thấy lạm phát cơ bản ở khu vực đồng euro kể từ năm 2021 là do các yếu tố đặc biệt toàn cầu, cùng với những yếu tố khác, và việc giảm dần lạm phát kể từ mùa hè năm ngoái là nguyên nhân chính khiến lạm phát cơ bản giảm (Theo Biểu đồ 1)[1]. Trong nghiên cứu này, Bańbura và các cộng sự (2024) xác định các nút thắt trong chuỗi cung ứng và tình trạng thiếu năng lượng là những tác nhân đặc biệt. Mặt khác, lạm phát cơ bản được điều chỉnh theo các hiệu ứng đặc biệt (Xem đường đậm trong Biểu đồ 1) đã kéo dài dai dẳng trong những tháng gần đây. Nếu tính đến số liệu tháng 4/2024, ta có thể thấy xu hướng giảm rất nhẹ. Các động lực truyền thống (thị trường lao động, điều kiện cung cầu) vẫn tương đối ổn định. Do nền kinh tế khu vực đồng euro đã tránh được suy thoái kinh tế, nhu cầu và hoạt động đầu tư đã gia tăng trở lại, và thị trường lao động vẫn đang hoạt động hết công suất, cho nên các tác nhân truyền thống dẫn tới lạm phát khó có thể suy yếu một sớm một chiều.

Biểu đồ 1 - Lạm phát cơ bản cố định

Lạm phát cơ bản và lạm phát cơ bản được điều chỉnh do tắc nghẽn nguồn cung toàn cầu và cú sốc giá năng lượng theo Bańbura et al. (2024), tính bằng phần trăm

Nguồn: ECB, Commerzbank Research

#2: Chi phí nhân công tăng không tương xứng với năng suất

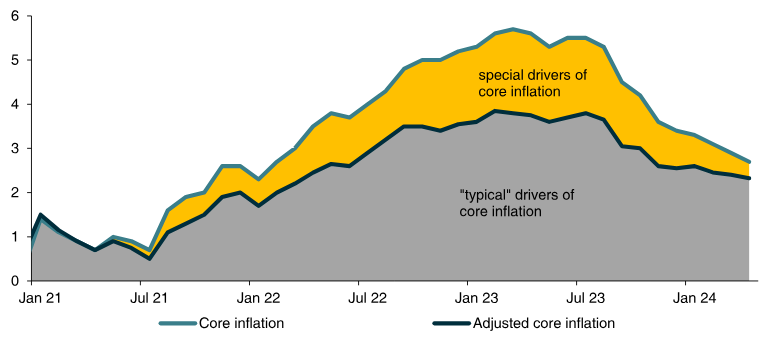

Tình cảnh này sẽ còn kéo dài trong những tháng tới khi tiền lương sẽ còn tăng mạnh. Theo công cụ theo dõi tiền lương của ECB, riêng tiền lương được thoả thuận chung có khả năng tăng trung bình hơn 4% trong thời gian còn lại của năm (Xem Biểu đồ 2). Theo đó, tiền lương thực tế mà người lao động nhận được, vốn đã tăng nhanh trong một khoảng thời gian, có khả năng còn tăng mạnh hơn nữa. Theo khảo sát của ECB SAFE, khoảng 12.000 công ty được khảo sát cho rằng các chi phí khác ngoài lương trong cả lĩnh vực dịch vụ và công nghiệp sẽ thậm chí còn tăng mạnh hơn tiền lương trong những tháng tới. Chi phí ngoài tiền lương chiếm hơn một nửa chi phí sản xuất của các nhà cung cấp dịch vụ, thậm chí còn chiếm tỷ lệ cao hơn trong lĩnh vực sản xuất.

Biểu đồ 2 - Tốc độ tăng lương của năm 2024 không có dẫu hiệu dừng lại

Dựa trên công cụ theo dõi tiền lương của ECB bao gồm & không bao gồm việc thanh toán một lần (one-off payment), % thay đổi trong năm

Nguồn: ECB, Commerzbank Research

Về mặt này, sẽ tốt hơn nếu ta xem xét cả các chi phí đầu vào khác của doanh nghiệp, bên cạnh việc nói quá nhiều về tiền lương. Việc tăng lương và cả các chi phí đầu vào khác ngoài lương liệu có thúc đẩy lạm phát giá tiêu dùng hay không, và thúc đẩy ở mức độ nào, còn phụ thuộc vào hai yếu tố: Năng suất và khả năng định giá của các doanh nghiệp.

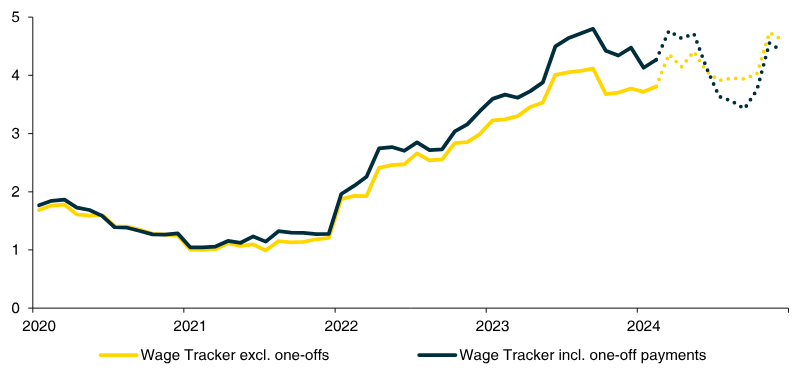

Tiến độ năng suất trở nên trì tuệ trong những năm gần đây (Xem Biểu đồ 3). Năng luất lao động, tính trên cơ sở số giờ làm việc, chỉ tăng trung bình 0.4% mỗi năm trong 5 năm qua, trong khi năng suất của các yếu tố kinh tế tổng thể - yếu tố được các nhà kinh tế gọi là “năng suất nhân tố tổng hợp" (TFP) - chỉ tăng khoảng 0.2%/năm trong cùng thời điểm. Nếu xu hướng này còn kéo dài - và như hiện tại, chúng ta chưa thấy bất kỳ dấu hiệu nào cho thấy năng suất có thể tăng rõ rệt trong tương lai gần - thì sự chậm trễ trong tiến độ năng suất sẽ khó có thể bù đắp cho sự gia tăng chi phí ở doanh nghiệp.

Biểu đồ 3 - Năng suất tăng yếu ở khu vực đồng Euro

Năng suất lao động theo giờ làm việc và TFP, index 2015=100

Nguồn: ECB, Ameco, Commerzbank Research

Ta cần xem xét khả năng định giá của các doanh nghiệp, hay còn là mức độ mà họ có thể chuyển chi phí gia tăng của mình sang người tiêu dùng. Theo thành viên Hội đồng Quản trị ECB Vujcic, cạnh tranh trên thị trường hàng hoá đã trở lại bình thường sau bối cảnh đặc biệt của những năm Covid-19, có nghĩa là các doanh nghiệp sẽ ít có cơ hội tăng giá hơn. Trên thực tế, điều này khó có thể được chứng minh dựa trên dữ liệu. Do đó, cuối cùng, lựa chọn duy nhất là xem xét ý định tăng giá của các doanh nghiệp. Theo khảo sát SAFE của ECB, các công ty được khảo sát từ đầu tháng 2 tới tháng 3 dự kiến tăng mức giá bán lên khoảng 3.5% trong 12 tháng tới.

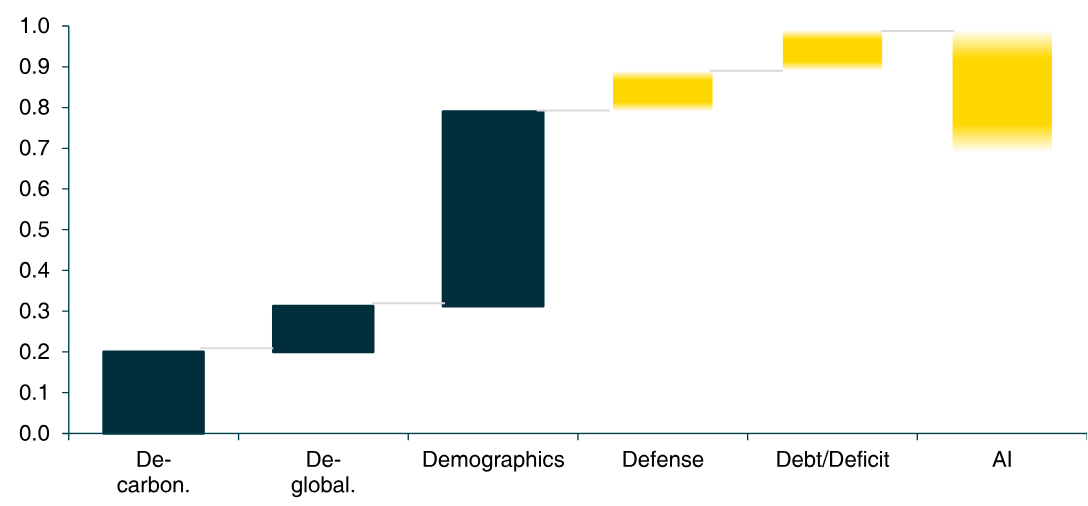

#3: Lạm phát cơ cấu “5D”

Khi tiền lương thường được coi là một trong những yếu tố mang tính chu kỳ, một số yếu tố khác mang tính cơ cấu sẽ thúc đẩy lạm phát trong thập kỷ tới. Chúng ta thường nghe nói tới “3D": Giảm carbon (decarbonization), phi toàn cầu hoá (deglobalization), và thay đổi nhân khẩu học (demographic change). Ba nghiên cứu gần đây ước tính tác động của 3 yếu tố này đến lạm phát cho tới năm 2030, được trình bày một phần ở Biểu đồ 4, nghi ngờ rằng tác động thực tế có thể còn cao hơn: Theo một nghiên cứu của IMF, quá trình chuyển đổi năng lượng ở khu vực đồng Euro có thể tạo ra áp lực lạm phát ít nhất 0.2 điểm phần trăm mỗi năm, giả sử rằng các mục tiêu của Thoả thuận chung Paris được thực hiện. Một nghiên cứu của ECB xem xét tác động tới lạm phát nếu xu hướng phân mảnh thương mại thế giới hiện nay vẫn còn tiếp diễn, và quá trình toàn cầu hoá bị đảo ngược về giữa thập niên 90s. Theo nghiên cứu này, điều này sẽ làm giảm 0.15 điểm phần trăm đối với người tiêu dùng mỗi năm. Một nghiên cứu khác của ECB đưa ra kết luận rằng sự thay đổi trong nhân khẩu học có tác động lạm phát khoảng nửa điểm phần trăm mỗi năm [2].

Biểu đồ 4 - Xã hội già hóa là động lực mạnh mẽ của lạm phát

Tác động hàng năm của các yếu tố cơ cấu đến lạm phát đến năm 2030, tính bằng điểm phần trăm; xăng dầu: IMF World Economic Outlook (2022),ECB (2023) Economic Bulletin, ECB (2017) Working Paper 2006

Nguồn: ECB, IMF, Commerzbank Research

Trong khi đó, nhiều người đang cộng thêm nợ/thâm hụt quốc phòng và nợ/thâm hụt công vào mô hình “3D". Bất chấp các hạn chế trong chính sách tiền tệ, các quốc gia công nghiệp nói riêng vẫn chủ yếu hoạt động ở giới hạn năng lực của họ, được phản ánh qua, ví dụ, thị trường lao động. Trong bối cảnh đó, việc đầu tư vào quốc phòng có thể dẫn đến việc các nguồn lực được chuyển vào lĩnh vực này, chuyển hướng khỏi việc sản xuất hàng hoá “thông thường", khiến cho việc sản xuất chúng trở nên đắt đỏ hơn khi nguồn lực khan hiếm. Lập luận tương tự cũng áp dụng cho nợ/thâm hụt của chính phủ. Bằng cách phân phối vốn dưới hình thức trợ cấp đầu tư, v.v. - thể hiện qua thâm hụt ngân sách cao và nợ chính phủ ngày càng tăng - khiến cho nhu cầu được thúc đẩy, dẫn đến giá cả toàn bộ nền kinh tế tăng nhanh hơn khi nguồn lực khan hiếm. Các nghiên cứu chỉ ra hướng này, nhưng mức độ ảnh hưởng rất khác nhau, do đó bài viết này chỉ hiển thị chúng cách điệu trên biểu đồ (các cột màu vàng có phần trông như bị nhoè).

Lập luận phản bác rằng trí tuệ nhân tạo (AI) có thể bù đắp cho những tác động thúc đẩy giá này có phần nào đó không hợp lý. Theo quan điểm của tác giả bài viết, AI không được coi là một cuộc cách mạng tạo ra những tiến bộ về năng suất chỉ sau 1 đêm đến mức có thể bù đắp được áp lực về giá của các yếu tố 5D. Đúng hơn, người viết cho rằng AI là một quá trình phát triển trong dài hạn và được tích hợp với quy trình vận hành, từ đó liên tục giúp thúc đẩy năng suất và bù đắp một phần cho áp lực lạm phát.

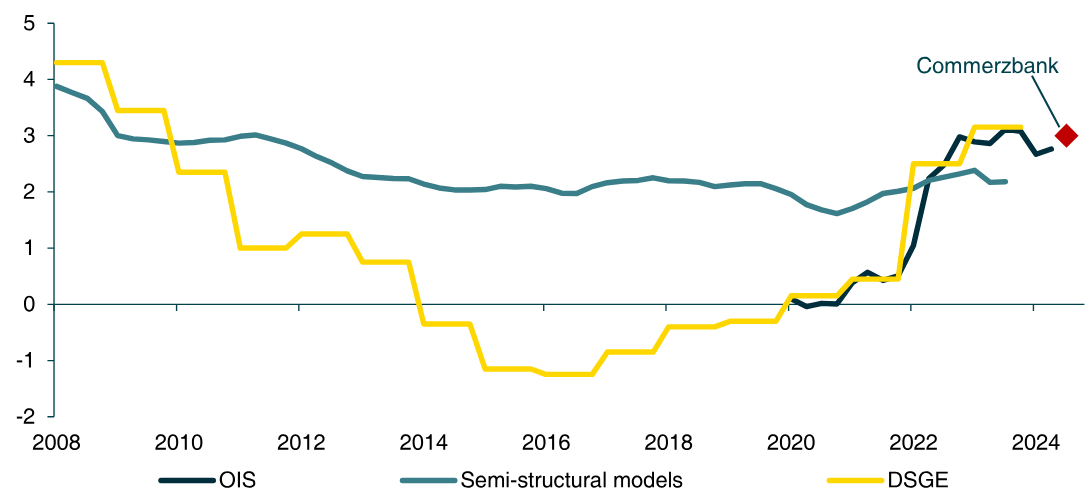

#4: Lãi suất tự nhiên r* gần 3% thay vì 2%

Gần đây, những thắc mắc về tỷ lệ mà lãi suất sẽ “hạ cánh", hay còn gọi là “bãi đáp" (landing zone) đã đưa lãi suất tư nhiên trở lại các phiên thảo luận. “Bãi đáp" dùng để chỉ mức lãi suất mà chính sách tiền tệ không kích thích cũng không làm chậm nền kinh tế, tương thích với lạm phát 2%. Tiếc rằng, lãi suất tự nhiên không thể quan sát được trên thực tế mà chỉ có thể ước lượng bằng các mô hình kinh tế. Tuy nhiên, các ngân hàng trung ương vẫn liên tục tìm kiếm “bãi đáp" để có được ít nhất toạ độ mục tiêu cho chính sách tiền tệ của họ. Trên thực tế, có rất nhiều ước tính về mức lãi suất tự nhiên có thể “đáp" tại đâu (Xem Biểu đồ 5):

Ta thấy rằng lãi suất tự nhiên danh nghĩa ở mức khoảng 3%, dựa theo “Quy tắc Vàng về Tích luỹ vốn" của Edmund Phelps, theo đó lãi suất tự nhiên phải tương ứng với tiềm năng tăng trưởng dài hạn của nền kinh tế. Chúng tôi đặt tiềm năng tăng trưởng thực sự của khu vực đồng Euro vào khoảng 1%, cộng với mục tiêu lạm phát là 2%.

Các ước tính dựa trên thị trường từ việc hoán đổi chỉ số qua đêm (OIS) - điều mà Villeroy từng đề cập như một phép tính gần đúng có thể chấp nhận được cho r* - và mô hình cân bằng chung (DSGE) do Schnabel (một thành viên khác trong Hội đồng Quản trị) trình bày trong bài phát biểu của mình về Rede “Rising r*” cũng đặt lãi suất tự nhiên (danh nghĩa) vào khoảng 3%.

Các mô hình bán cấu trúc - bao gồm mô hình Holston-Laubach-Williams nổi tiếng - cho thấy lãi suất tự nhiên có phần thấp hơn. Tuy nhiên, nó cũng đã tăng trở lại một cách đáng chú ý ở hạng mức này trong 2 năm qua.

Schnabel và Ngân hàng Thanh toán Quốc tế (BIS) đã phân tích một cách ấn tượng rằng lãi suất trung lập có thể còn tăng hơn nữa. Tuy nhiên, trong khi tăng trưởng năng suất liên tục suy giảm và một xã hội già hoá sẽ tiếp tục kéo r* xuống, những thách thức khác của thời đại chúng ta lại có khả năng bù đắp cho điều này, thậm chí còn kéo r* lên. Chỉ riêng việc chuyển đổi năng lượng cũng đã cần những khoản đầu tư khổng lồ. Thúc đẩy số hoá, tự động hoá và sử dụng trí tuệ nhân tạo cũng sẽ đòi hỏi khoản đầu tư lớn. Ngoài ra, các quốc gia và doanh nghiệp sẽ phải đầu tư rất nhiều tiền để tự bảo vệ mình trước những rủi ro địa chính trị như cú sốc giá năng lượng, tắc nghẽn chuỗi cung ứng và các mối đe doạ quân sự.

Biểu đồ 5 - Lãi suất tự nhiên có thể xoay quanh 3%

Ước tính lãi suất tự nhiên (danh nghĩa): Mô hình cân bằng chung (DSGE), trung bình của các mô hình bán cấu trúc, hoán đổi chỉ số qua đêm kỳ hạn 1 năm trong 9 năm, ước tính của Commerzbank, tính bằng phần trăm

Nguồn: ECB (Bài phát biểu của Schnabel ngày 20 tháng 3 năm 2024), Bloomberg, Commerzbank Research

Kết luận: Phạm vi cắt giảm lãi suất còn hạn chế

Trong ngắn hạn, bức tranh của ECB có thể mô tả tương đối chính xác thực tế, cụ thể là lạm phát sẽ tiếp tục giảm trong thời gian còn lại của năm 2024, mặc dù có nhiều biến động. Tuy nhiên, những lý do nêu trên cho thấy có một áp lực lạm phát cơ cấu rất lớn sẽ thúc đẩy lạm phát trong những năm tới. Do đó, các ngân hàng trung ương sẽ chỉ có cơ hội cắt giảm lãi suất trong những tháng tới, điều mà người viết tin rằng cơ hội này sẽ kết thúc vào mùa xuân năm sau. Khả năng điều động cắt giảm lãi suất tiếp theo của ECB sẽ bị hạn chế khi áp lực lạm phát cao ngày càng trở nên rõ ràng.

Commerzbank