Fed lỗ kỷ lục 114 tỷ USD trong năm 2023

Nguyễn Phương Anh

Junior Analyst

Fed báo cáo lỗ 114 tỷ USD cho năm 2023. Chi phí lãi vay trên dự trữ ngân hàng và các khoản phải trả khác của Fed vượt xa thu nhập từ lãi. Fed giả định rằng chính sách tiền tệ sẽ không bị ảnh hưởng bởi những tổn thất này (và cả phần lỗ chưa được thực thi còn cao hơn rất nhiều). Tại đây, ta sẽ cùng phân tích bối cảnh.

Fed chịu lỗ nặng trong năm 2023

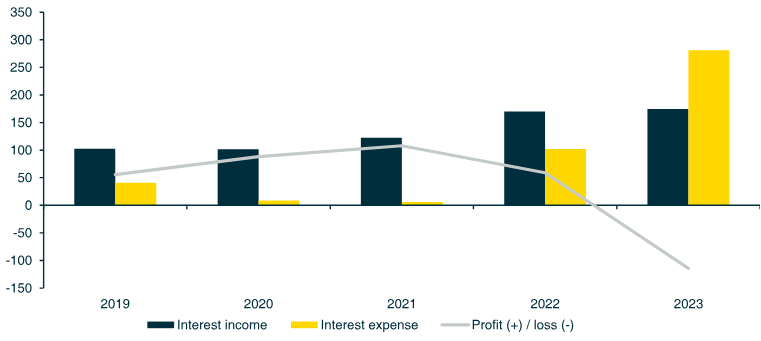

Fed đã công bố báo cáo tài chính thường niên năm 2023 ghi nhận lỗ lên tới 114.3 tỷ USD. Năm trước đó, ngân hàng trung ương Hoa Kỳ đã kiếm được lợi nhuận 58.5 tỷ USD.

Chi phí lãi vay - lãi tiền gửi do các ngân hàng thương mại gửi tại Fed và chi phí lãi cho các khoản phải trả khác (reverse repo) - đã tăng lên hơn 280 tỷ USD. Vào năm 2022, con số này chỉ đạt 100 tỷ USD (Biểu đồ 1).

Ngược lại, thu nhập lãi vay từ trái phiếu Fed nắm giữ chỉ đạt 174 tỷ USD, cao hơn một chút so với năm 2022.

Biểu đồ 1: Thu nhập lãi vay, chi phí lãi vay và lãi/lỗ ròng của Fed

Nguồn: Fed, Commerzbank Research

Cái giá của “chính sách dự trữ dồi dào”

Cho đến năm 2008, bảng cân đối kế toán của Fed vẫn tương đối mỏng. Phần nợ phải trả chủ yếu gồm tiền mặt đang lưu hành, tài khoản không chịu lãi của Bộ Tài chính và tiền gửi của các ngân hàng thương mại tại Fed, và khoản này cũng không chịu lãi. Do đó, các ngân hàng chỉ nắm giữ những khoản dự trữ cần thiết cho giao dịch thanh toán và để đáp ứng các yêu cầu dự trữ tối thiểu tại thời điểm đó. Dự trữ của ngân hàng chỉ ở mức x chục tỷ USD (x tiểu học).

Trong cuộc khủng hoảng năm 2008-2009 và một lần nữa vào năm 2020-2021, Fed đã mua một lượng lớn trái phiếu để cung cấp thêm các biện pháp kích thích mặc dù lãi suất đã gần bằng 0. Để làm vậy, dự trữ ngân hàng đã tăng mạnh, và hiện tại đã lên tới hơn 3.5 nghìn tỷ USD. Ngoài ra, còn có khoảng 500 tỷ USD hợp đồng reverse repo. Để không mất quyền kiểm soát lãi suất thị trường tiền tệ và do đó, không mất kiểm soát lạm phát, Fed đã phải áp lãi suất tiền gửi đối với dự trữ ngân hàng vào năm 2008. Fed sẽ vĩnh viễn hoạt động trong môi trường dự trữ ngân hàng dồi dào và không thể quay trở lại chính sách tiền tệ giống như trước năm 2008.

Trong các giai đoạn chính sách tiền tệ hạn chế, tức khi lãi suất cơ bản tăng đáng kể, chính sách dự trữ dồi dào có thể gây lỗ đáng kể, do lãi suất trả cho khoản dự trữ qua đêm của ngân hàng sẽ tăng lên nhanh chóng, trong khi lợi suất từ các khoản đầu tư của Fed, phần lớn là trái phiếu dài hạn, chỉ thay đổi từ từ.

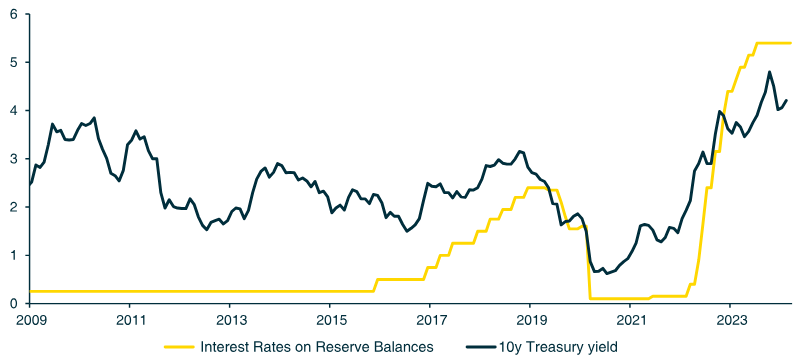

Điều này được thấy rõ vào năm ngoái: Lãi suất tiền gửi dự trữ ngân hàng đạt trung bình là 5.1% vào năm 2023, cao hơn nhiều so với lợi suất mà Fed thu được từ danh mục chứng khoán của mình, chỉ khoảng 2.25%. Kể từ cuối năm 2022, lãi suất tiền gửi đã cao hơn lãi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm; trong mười năm trước đó, lãi suất này hầu như luôn thấp hơn đáng kể (Biểu đồ 2).

Lãi suất tiền gửi tại Fed và lợi suất trái phiếu 10 năm

Lãi suất tiền gửi tại Fed và lợi suất trái phiếu 10 năm

Các khoản lỗ chưa thực hiện lớn hơn rất nhiều

Thua lỗ là khái niệm mới đối với Fed; trong hơn 100 năm tồn tại cho tới năm 2023, Fed luôn lãi. Và khoản lỗ từ hoạt động của Fed thậm chí còn không bao gồm lỗ chênh lệch giá. Lợi suất tăng từ cuối năm 2020 cũng đi kèm với việc trái phiếu lưu hành mất giá đáng kể.

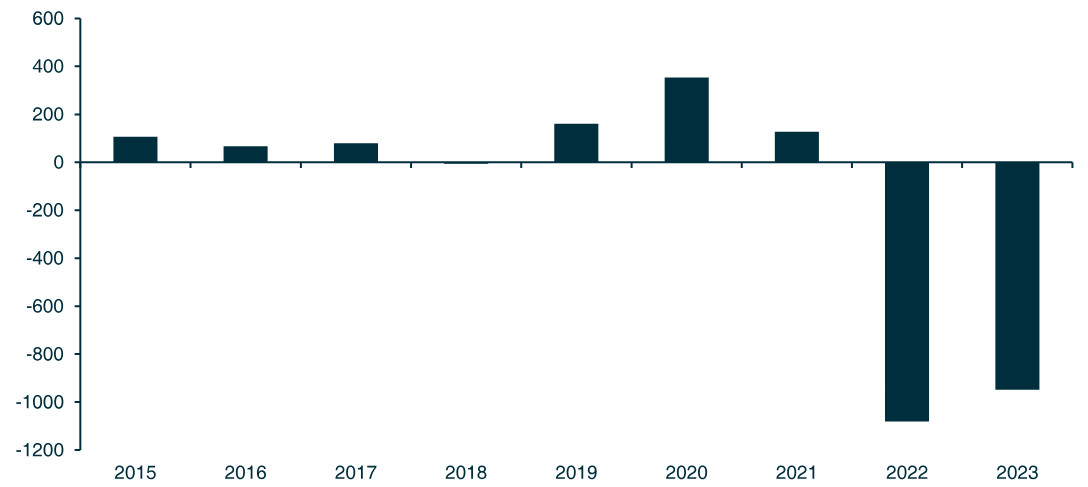

Dù Fed ghi nhận các chứng khoán đã mua trên bảng cân đối kế toán theo chi phí sở hữu (“chi phí khấu hao”), không có sự điều chỉnh nào được thực hiện do những thay đổi của giá thị trường trái phiếu. Tuy nhiên, Fed cũng báo cáo “giá trị hợp lý" của số chứng khoán mà họ nắm giữ. Vào cuối năm 2023, Fed nắm 7.47 nghìn tỷ USD trái phiếu trên cơ sở chi phí khấu hao trên bảng cân đối kế toán. Theo giá trị thị trường, danh mục đầu tư chỉ trị giá 6.52 nghìn tỷ USD, tức Fed đang gánh khoản lỗ chưa thực hiện 950 tỷ USD. Con số này thấp hơn một chút so với mức 1,080 tỷ USD vào cuối năm 2022 (Biểu đồ 3).

Lãi/lỗ chưa thực hiện của Fed qua các năm

Lãi/lỗ chưa thực hiện của Fed qua các năm

Khoản lỗ của Fed có đáng quan ngại?

Các ngân hàng trung ương không giống những ngân hàng thương mại bình thường. Nếu cần, họ có thể hoạt động với tình trạng thua lỗ hoặc vốn chủ sở hữu âm trong một thời gian. Điều này đã được thấy rất rõ trong những thập kỷ gần đây. Tại châu Âu, Ngân hàng Quốc gia Séc có vốn chủ sở hữu âm gần 20 năm, và Ngân hàng Quốc gia Thuỵ Sĩ ghi nhận khoản lỗ hơn 140 tỷ USD (bằng 18% GDP Thuỵ Sĩ) vào năm 2022. Ngược lại, Fed chỉ lỗ 0.4% GDP của Hoa Kỳ vào năm 2023.

Lỗ chỉ thành vấn đề đối với các ngân hàng trung ương nếu chúng ảnh hưởng đến chính sách tiền tệ. Nếu các khoản lỗ làm tăng nghi ngờ về độ uy tín của đồng tiền và nhu cầu đối với đồng tiền này sụp đổ (điều này cũng có thể được phản ánh trong tình trạng tháo chạy vốn và có thể dẫn đến khủng hoảng cán cân thanh toán), thì ngân hàng trung ương sẽ cần phải có các biện pháp đối phó quyết liệt. Điều này cũng có thể đòi hỏi chính phủ tái cấp vốn cho ngân hàng trung ương để lấy lại uy tín trong các vấn đề về chính sách tiền tệ.

Lỗ lâu dài có thể khiến tiền gửi vào ngân sách chính phủ sẽ không được thực hiện trong thời gian dài. Điều này có thể trở thành một vấn đề chính trị nếu chính phủ và/hoặc quốc hội nhất quyết yêu cầu đóng góp của ngân hàng trung ương. Điều này có thể làm tổn hại đến tính độc lập của ngân hàng trung ương.

Tuy nhiên, cho đến nay, những cân nhắc như vậy chỉ là vấn đề trên giấy đối với Fed:

- Diễn biến tỷ giá và lợi suất trái phiếu không cho thấy uy tín của Fed đã bị tổn hại do khoản lỗ gần đây.

- Lợi nhuận phải nộp của Fed đạt trung bình khoảng 0.3% GDP kể từ năm 2000 và chưa bao giờ cao hơn 0.6% GDP ngay cả ở thời điểm đạt đỉnh nhờ QE. Doanh thu của chính phủ liên bang Hoa Kỳ đạt trung bình 17% GDP kể từ năm 2000 và mức thâm hụt là 4.6%. Do đó, đóng góp lợi nhuận Fed không phải là yếu tố quyết định tới ngân sách quốc gia.

- Vấn đề thua lỗ sẽ giảm bớt ngay khi Fed bắt đầu hạ lãi suất. Khi đó, chi phí lãi suất tiền gửi sẽ giảm, trong khi thu nhập lãi vay từ việc nắm giữ trái phiếu của Fed sẽ tương đối ổn định. Ngay cả khi Fed kết thúc thắt chặt định lượng trong tương lai gần và tái đầu tư trái phiếu đáo hạn với lãi suất thấp hơn, danh mục trái phiếu của Fed sẽ chỉ phản ứng chậm với điều này do thời gian đáo hạn của trái phiếu thường rất dài. Các khoản lỗ trên sổ sách cũng sẽ giảm dần, ngay cả khi lợi suất thị trường không giảm. Fed không có kế hoạch bán trái phiếu (và thực thi khoản lỗ trên sổ sách) và đang tìm cách thu hẹp bảng cân đối kế toán của mình bằng cách không tái đầu tư số tiền nhận được từ trái phiếu dài hạn.

- Fed sẽ kiếm được lợi nhuận trở lại trong dài hạn do toàn bộ phần tài sản trong bảng cân đối kế toán bao gồm các khoản sinh lãi, trong khi phần lớn các khoản phải trả không sinh lãi. Đó là tiền mặt (2.3 nghìn tỷ USD, 31% tổng bảng cân đối kế toán) và tài khoản của Bộ Tài chính (0.8 nghìn tỷ USD, 11% bảng cân đối kế toán).

Nhìn chung, khoản lỗ của Fed có lẽ chỉ là một cái giá nhỏ phải trả cho thực tế là nền kinh tế Mỹ đã đối phó với các cuộc khủng hoảng trong những năm gần đây tốt hơn nhiều quốc gia khác. Ngay cả khi chúng ta không rõ điều này là do chính sách tiền tệ của Hoa Kỳ, và cả lạm phát cao trong những năm gần đây là hậu quả của chính sách đó, thì sự thành công của chính sách Hoa Kỳ có thể đã có tác động tích cực đến uy tín của Fed.

Commerzbank Research