Góc nhìn chuyên sâu của Bloomberg về lạm phát của Hoa Kỳ

Tuấn Hưng

Junior Analyst

Dữ liệu lạm phát tháng 3 của Hoa Kỳ đã được công bố vào ngày 10/4 vừa qua và một lần nữa lại nóng hơn dự kiến. Bài viết dưới đây sẽ tổng hợp góc nhìn của John Authers, chuyên gia của Bloomberg về tình hình lạm phát của Hoa Kỳ cũng như các kỳ vọng cắt giảm lãi suất

Chỉ số lạm phát trong tháng 3 một lần nữa lại cao hơn dự kiến

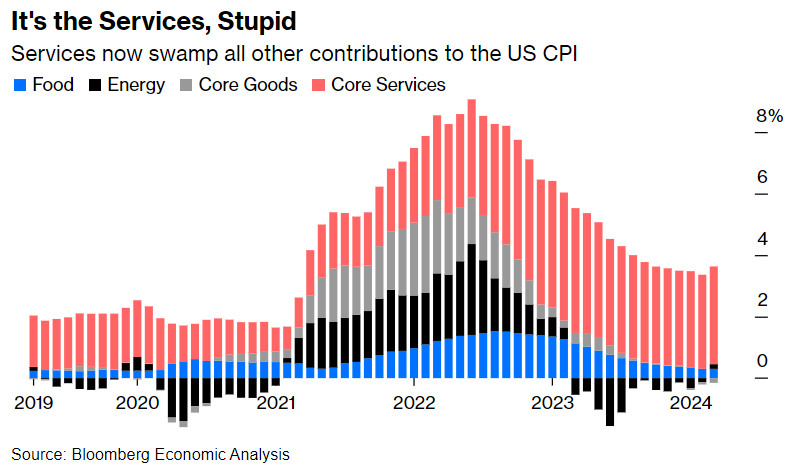

Khi mà kết quả công bố không đúng như đại đa số kỳ vọng của giới phân tích, thị trường sẽ phản ứng rất nhanh. Minh chứng là chỉ số CPI tháng 3 của Mỹ. Trong bức tranh tổng thể thì nó không đáng báo động. Lạm phát toàn phần tăng lên một chút và động lực chính đến từ lạm phát dịch vụ. Những đợt tăng giá đột biến của lương thực, năng lượng và hàng hóa cốt lõi đã kết thúc:

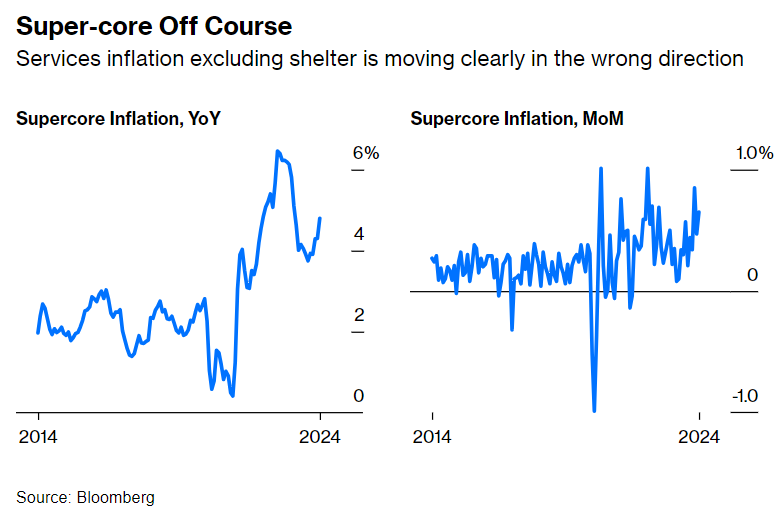

Tờ báo Points of Return cho rằng đối với nhiều người tiêu dùng, giá lương thực và năng lượng là quan trọng hơn cả và mức giá của chúng đang ổn định hơn. Nhưng đối với Fed, điều quan trọng là lạm phát dịch vụ. Đây là những con số dễ bị ảnh hưởng bởi chi phí tiền lương tăng cao và chúng vẫn chưa đạt đến mức bình thường trước giai đoạn đại dịch. Giá nhà ở, bị chỉ trích nhiều vì không theo kịp những thay đổi mới nhất về giá thuê, là một phần của chỉ số này. Vì vậy Fed đã ngày càng chú ý đến lạm phát “siêu lõi” là lạm phát các dịch vụ không bao gồm nơi ở. Chỉ số này đang ghi hận xu hướng đi lên trong thời gian gần đây.

Chính chỉ số “siêu lõi” này mới đang ghi nhận những tín hiệu đáng báo động trong lần cập nhật dữ liệu gần đây. Ronald Temple, người đứng đầu bộ phận chiến lược của Lazard phát biểu rằng:

“Ba tháng vừa rồi chứng kiến việc lạm phát dịch vụ mạnh đến mức khó giải thích và cho thấy rằng nguồn cầu cao có thể khiến lạm phát ở Mỹ gia tăng và điều này hạn chế khả năng nới lỏng chính sách của Fed”.

Ryan Wang của HSBC chỉ ra rằng sự gia tăng đáng kể ở một số hạng mục có thể bị ảnh hưởng bởi thị trường lao động eo hẹp, ví dụ như dịch vụ bác sĩ thú y, chi phí tang lễ và giặt khô. Ông cho biết những mức tăng này “có thể có xu hướng củng cố quan điểm của các nhà hoạch định chính sách FOMC, những người tin rằng điều kiện thị trường lao động chặt chẽ có thể dẫn đến nguy cơ lạm phát tăng cao”.

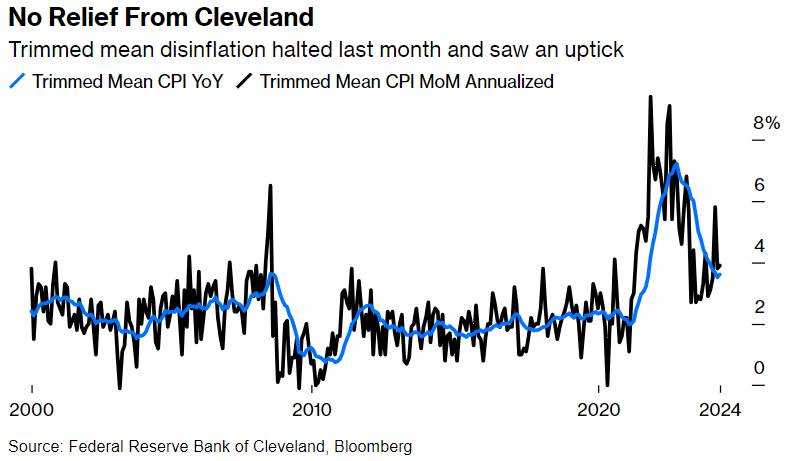

Khi đào sâu hơn vào những con số này cũng khó có thể tìm thấy được những tín hiệu tích cực. Phương pháp trimmed mean (trong đó loại bỏ các dữ liệu ngoại lai ở cả hai khía cạnh tăng mạnh nhất và giảm mạnh nhất, chỉ đo lường trung bình của phần còn lại) cho thấy lạm phát đang dần nhích lên và không có xu hướng giảm nào rõ ràng.

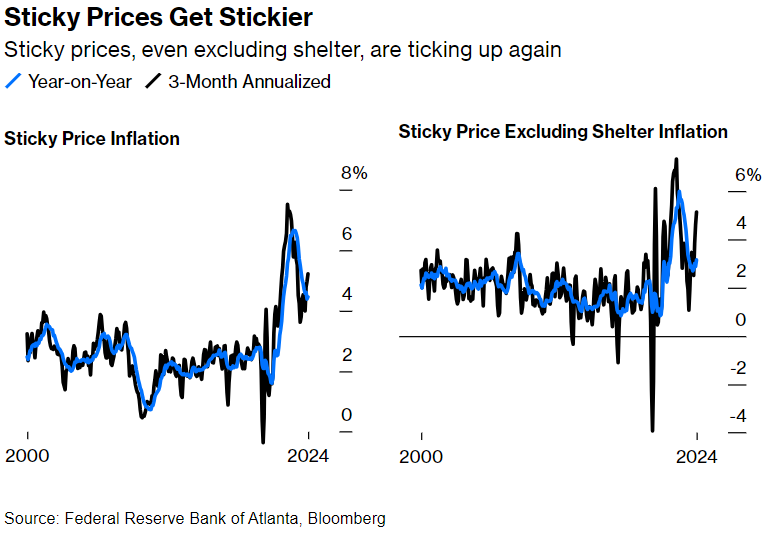

Các nhóm nghiên cứu tại Fed cũng đang quan tâm đến giá cả cứng nhắc (sticky prices), những loại giá cả chậm thay đổi và rất hiếm khi giảm xuống. Một lần nữa, chỉ số do Fed Atlanta công bố cho thấy tình trạng giảm phát đang tạm dừng và bắt đầu đảo ngược ở mức trên 4%:

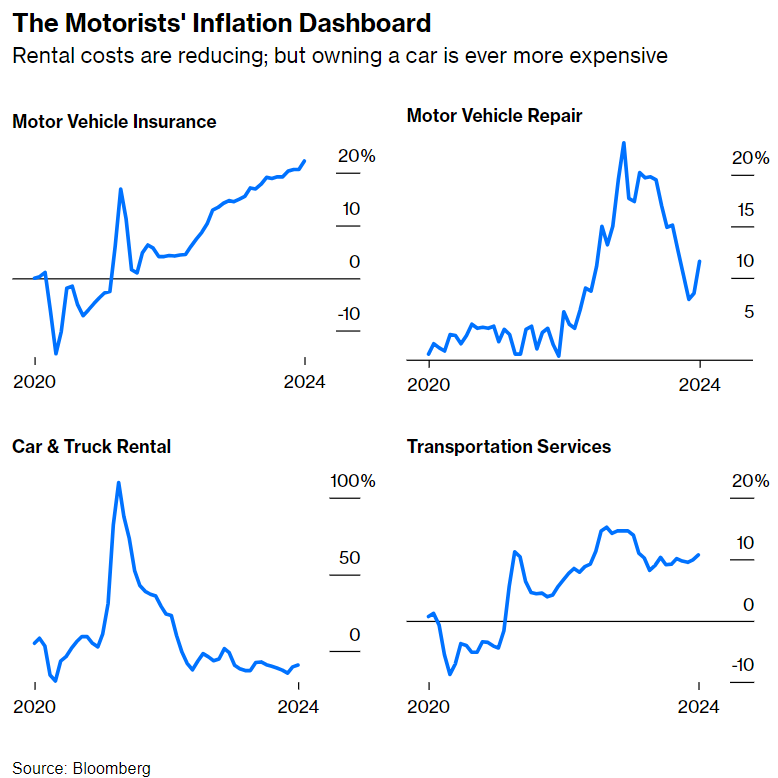

Nếu có bất cứ điều gì tích cực thì sẽ nằm ở mục liên quan đến ô tô. Ba năm trước, sự tăng giá mạnh mẽ khi mua hoặc thuê xe ô tô dẫn đến sự bùng nổ lạm phát. Lạm phát thuê xe hiện đang nhẹ hơn một chút, nhưng giá dịch vụ phụ trợ vẫn đang bắt kịp.

Chi phí bảo hiểm hoặc sửa chữa ô tô đều tăng mạnh. Kristina Hooper, giám đốc chiến lược thị trường toàn cầu tại Invesco, cho rằng đây có thể được coi là những chỉ số trễ (lagging indicators) khi ngành công nghiệp ô tô bắt đầu kịp với cú sốc từ năm 2021:

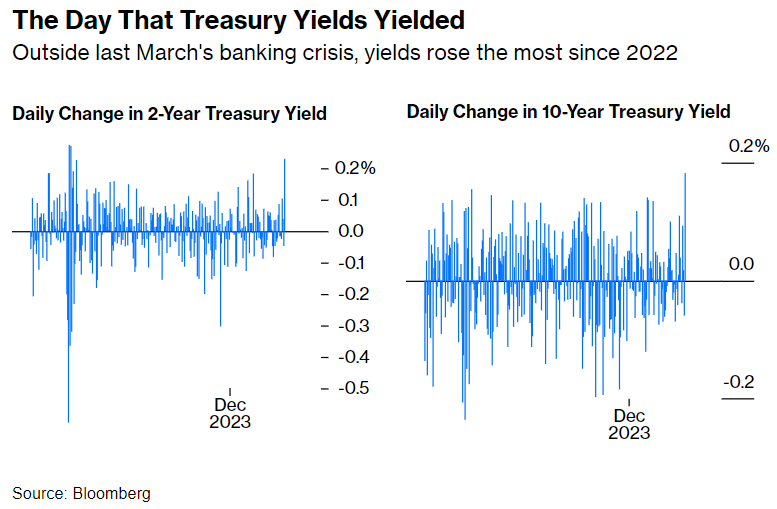

Hooper cho rằng việc cắt giảm vào tháng 6 vẫn có nhiều khả năng xảy ra. Nhưng đó không còn là quan điểm chung. Bản thân những con số này không đến nỗi tệ nhưng chúng thật đáng sợ nếu thị trường chứng khoán đang được định giá dựa trên những giả định quá lạc quan. Do đó, lợi suất trái phiếu chính phủ kỳ hạn 2 năm đã tăng hơn 20 điểm cơ bản, mức tăng lớn nhất kể từ cuộc khủng hoảng ngân hàng vào tháng 3/2023. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm tăng cao nhất kể từ cuộc khủng hoảng trái phiếu chính phủ Anh vào tháng 9/2022. Vì vậy, sẽ không ngạc nhiên nếu các dữ liệu lạm phát cũng sẽ bị coi là nghiêm trọng và ảnh hưởng đến thị trường tài chính như những sự kiện đó.

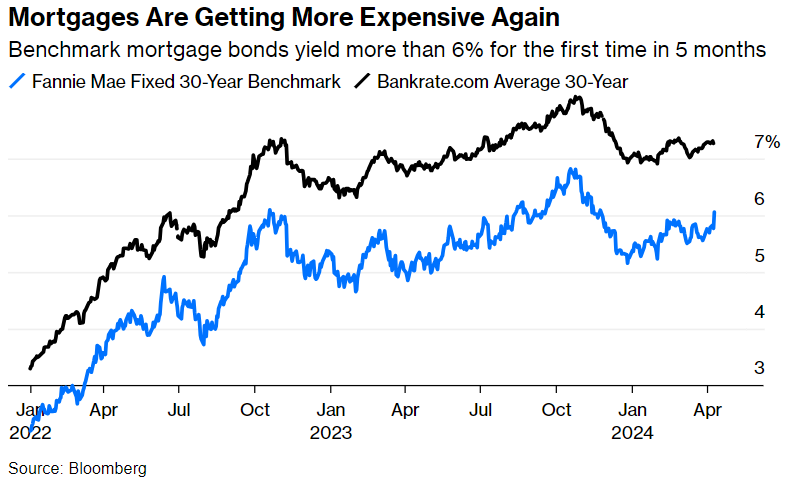

Mặc dù vậy, các điều kiện tài chính nói chung vẫn đang giữ ở mức nới lỏng và là hệ quả của việc Fed chuyển hướng sang hứa hẹn cắt giảm lãi suất vào cuối năm ngoái. Tuy nhiên, tác động của điều đó hiện đang bắt đầu biến mất. Lợi suất của trái phiếu mortgage kỳ hạn 30 năm đã tăng vọt lên trên 6% sau tin tức này. Điều này ngụ ý rằng lãi suất thế chấp đối với người đi vay có khả năng sẽ tăng cao hơn:

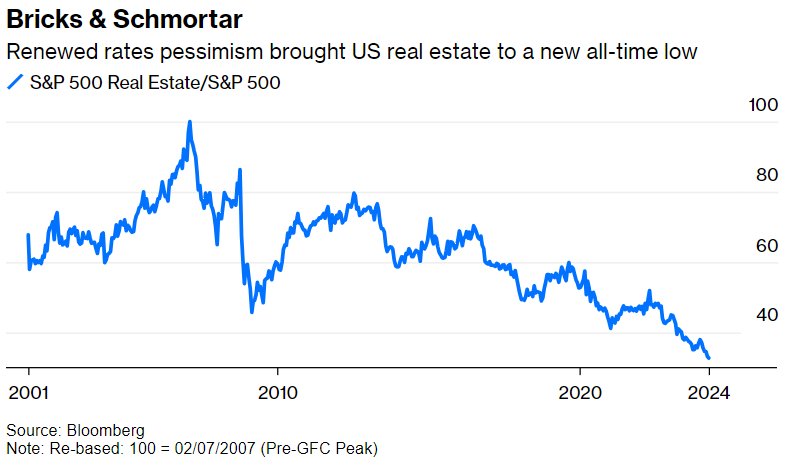

Lãi suất neo cao đang có tác động nghiêm trọng đến bất động sản. Tại Mỹ, chỉ số bất động sản của S&P 500 đã giảm xuống mức thấp nhất mọi thời đại. Nó hiện tăng trưởng kém hơn chỉ số S&P 500 gần 70% kể từ mức đỉnh năm 2007, trước thời điểm của cuộc khủng hoảng tài chính:

Việc chỉ số bất động sản suy yếu cần phải được theo dõi rất cẩn thận vì khả năng lãi suất cao hơn sẽ gây ra những ảnh hưởng nặng nề do bất động sản thương mại và nội địa cũng như những người cho vay dường như gặp rủi ro cao nhất.

Tuy nhiên, nỗi lo này sẽ chỉ ít tác động lên thị trường chứng khoán nói chung. Sau khi công bố dữ liệu, thị trường chứng khoán đã có một ngày tồi tệ nhưng S&P 500 đóng cửa chỉ thấp hơn 1.8% so với mức cao nhất mọi thời đại thiết lập vào cuối tháng trước. Đó thậm chí không phải là một sự điều chỉnh. Người ta hy vọng lạm phát sẽ giúp các công ty duy trì tỷ suất lợi nhuận trong giai đoạn công bố thu nhập doanh nghiệp quý một vào tuần tới.

Có những lý do chính đáng để hy vọng vào điều này. Nhưng cũng có những lý do chính đáng để hy vọng việc cắt giảm lãi suất sẽ bắt đầu vào tháng 3, hoặc ít nhất là vào tháng 6.

Bloomberg