Hội đồng Vàng Thế giới: Các cuộc bầu cử và quyết định của Fed ảnh hưởng như thế nào đến giá vàng?

Tạ Thị Giang

Junior Analyst

Vàng giảm 0.3% trong tháng 2 do tâm lý "risk-on" gia tăng cùng với lợi suất trái phiếu kho bạc Mỹ. Nhưng đến đầu tháng 3, giá vàng đã phục hồi trở lại và đạt mức cao nhất mọi thời đại. Các sự kiện có thế tác động đến giá vàng trong tháng 3 là cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) với biểu đồ chấm mới và cuộc bầu cử Quốc hội Iran, trong bối cảnh bất ổn về tiền tệ và địa chính trị gia tăng.

Vàng giảm do lợi suất tăng và hiệu suất vượt trội của Mag7

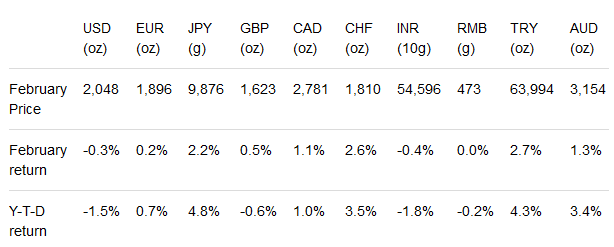

Giá vàng giảm xuống còn 2,048 USD/oz vào cuối tháng 2, giảm 0.3% so với tháng trước. Tuy nhiên, tính đến thời điểm hiện tại (YTD), sự biến động của tỷ giá FX đã đảm bảo lợi nhuận vẫn tích cực ở bốn trong số các loại tiền tệ chính (Bảng 1).

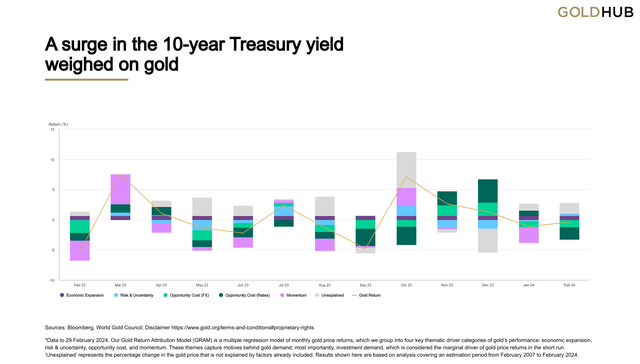

Theo Mô hình Phân bổ Lợi nhuận Vàng (GRAM), nguyên nhân chính khiến giá vàng giảm là do đà tăng mạnh mẽ của lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm (+34bps) (Biểu đồ 1). Điều này hoàn toàn dễ hiểu do hàng loạt dữ liệu tích cực bất ngờ về lạm phát và kinh tế Mỹ trong hai tháng qua. Bên cạnh đó, tâm lý "risk-on" gia tăng được thúc đẩy bởi hiệu suất vượt trội của nhóm Magnificent Seven (Mag7) trong cơn sốt trí tuệ nhân tạo (AI), cũng có thể góp phần khiến vàng chứng kiến thanh khoản kém trong tháng 2. Giá vàng đã phục hồi vào ngày cuối cùng của tháng, và kể từ đó, nó đã vượt qua mốc 2,100 USD/oz.

Biểu đồ 1: Sự gia tăng đột biến trong lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đã gây áp lực lên giá vàng*

* Dữ liệu tính đến ngày 29 tháng 2 năm 2024. Mô hình Phân bổ Lợi nhuận Vàng (GRAM) là một mô hình hồi quy đa biến phân tích lợi nhuận giá vàng theo tháng. Mô hình này nhóm các yếu tố tác động đến hiệu suất vàng thành bốn chủ đề chính: tăng trưởng kinh tế, rủi ro & bất ổn, chi phí cơ hội và đà tăng. Các chủ đề này nắm bắt động cơ thúc đẩy nhu cầu vàng; quan trọng nhất là nhu cầu đầu tư, được coi là yếu tố then chốt thúc đẩy lợi nhuận giá vàng trong ngắn hạn. Kết quả hiển thị ở đây dựa trên phân tích bao gồm giai đoạn ước tính từ tháng 2 năm 2007 đến tháng 2 năm 2024. (Nguồn: Bloomberg, World Gold Council)

Bảng 1: Giá vàng giảm nhưng biến động tỷ giá (FX) giúp lợi nhuận lũy kế từ đầu năm vẫn tích cực ở một số đồng tiền chính

Giá vàng và lợi nhuận theo các đồng tiền chính*

* Dữ liệu tính đến ngày 29 tháng 2 năm 2024. Dựa trên Giá vàng LBMA PM tính bằng USD, quy đổi theo tỷ giá địa phương. (Nguồn: Bloomberg, ICE Benchmark Administration, World Gold Council)

Triển vọng tương lai

Việc Iran tổ chức bầu cử Quốc hội không gây ra biến động đáng kể. Tuy nhiên, Iran là một trong những quốc gia tiêu thụ vàng nhiều nhất và kết quả bầu cử có thể mở đường cho những thay đổi quan trọng về chính trị.

Cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) vào tháng 3 là một sự kiện quan trọng: Sau hàng loạt dữ liệu tích cực, đây sẽ là lần đầu tiên Fed công bố biểu đồ chấm (dot plots) kể từ tháng 12 năm ngoái, thời điểm Fed có xu hướng nới lỏng chính sách tiền tệ. Mặc dù thị trường đã dự báo không có khả năng Fed cắt giảm lãi suất, nhưng những lập luận ủng hộ và phản đối quyết định này vẫn gây ra nhiều tranh cãi. Điều này cho thấy sự bất ổn hiện tại trong chính sách tiền tệ.

Cơn sốt bầu cử

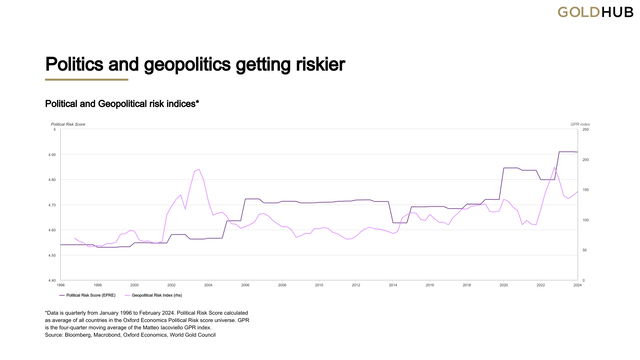

Năm 2024 ghi nhận nhiều rủi ro liên quan đến các sự kiện chính trị khi các cuộc bầu cử quan trọng diễn ra trong bối cảnh thế giới đang ngày càng chia rẽ. Một số cuộc bầu cử này có tác động xuyên biên giới, làm gia tăng sự chồng chéo giữa chính trị và địa chính trị, điều này có ảnh hưởng đáng kể đến các nhà đầu tư (Biểu đồ 2).

Biểu đồ 2: Rủi ro chính trị và địa chính trị gia tăng

Chỉ số rủi ro chính trị và địa chính trị*

* Dữ liệu theo quý từ tháng 1 năm 1996 đến tháng 2 năm 2024. Điểm Rủi Ro Chính Trị (Political Risk Score) là trung bình Điểm Rủi Ro Chính Trị của tất cả các quốc gia trong cơ sở dữ liệu của Oxford Economics. Chỉ Số Rủi Ro Địa Chính Trị (GPR) là trung bình cộng Chỉ số GPR của Matteo Iacoviello trong bốn quý liên tiếp.

Như đã đề cập trước đó, rủi ro địa chính trị dường như có tác động đáng kể đến giá vàng. Nhưng điều này không chỉ ảnh hưởng thông qua kênh đầu tư. Năm 2023, những người nắm giữ vàng - đặc biệt là ở Trung Đông và Châu Âu - đã giảm mong muốn bán vàng ra ngay cả khi giá vàng tăng cao và tình trạng kinh tế khó khăn. Việc đưa chỉ số GPR vào mô hình tái chế vàng toàn cầu cho thấy rủi ro địa chính trị hạn chế đáng kể nguồn cung từ thị trường này (Bảng 2). Ước tính lượng vàng tái chế giảm từ 30 đến 70 tấn trong năm 2023. Do đó, có thể thấy rủi ro địa chính trị ảnh hưởng rộng khắp và thôi thúc thị trường theo dõi sát sao các cuộc bầu cử trong vài tháng tới để đánh giá tác động của chúng đến giá vàng.

Bảng 2: Rủi ro địa chính trị hạn chế nguồn cung vàng*

* Dữ liệu tính theo quý từ quý 1 năm 2001 đến quý 4 năm 2023. Mô hình sử dụng phương pháp OLS đa biến với biến phụ thuộc là logarit của lượng vàng tái chế toàn cầu (tấn), giá vàng là trung bình của Giá vàng LBMA PM. Kiểm định Phillips-Ouliaris về không có tích hợp bị bác bỏ ở mức 5%, Engle Granger ở mức 10%. (Nguồn: Bloomberg, Metals Focus, Oxford Economics, World Gold Council)

Tháng Ba đáng ra phải chứng kiến hai cuộc bầu cử đáng chú ý ở Ukraine và Iran. Tuy nhiên, Ukraine, hiện vẫn đang trong tình trạng thiết quân luật (martial law), đã hủy bỏ cuộc bầu cử của họ.

Cuộc bỏ phiếu bầu cử Quốc hội Iran - cho hai cơ quan lập pháp - dường như sẽ không mang lại nhiều thay đổi đáng kể trong một đất nước nơi mà sự bất mãn của cử tri đang ở mức cao. Tuy nhiên, một trong những cơ quan này có thể đóng vai trò then chốt trong cả đối nội và đối ngoại của Iran. Hội đồng Chuyên gia nắm giữ trọng trách quan trọng: bầu chọn ra Lãnh tụ Tối cao mới. Ở tuổi 84, việc Ayatollah Khamenei qua đời có thể sắp xảy ra. Cuộc bầu cử vào ngày 1 tháng 3 có thể không tiết lộ nhiều biến chuyển ngay lập tức, nhưng về lâu dài có thể mang lại những hệ quả nghiêm trọng, bởi vì:

- Iran là nước mua đồ trang sức, vàng thỏi và đồng xu nhiều thứ sáu trên thế giới.

- Khamenei là một nhân vật quen thuộc và người kế nhiệm ông có thể khiến tình trạng bất ổn của Iran càng thêm sâu sắc.

- Iran được cho là miễn cưỡng can thiệp trực tiếp vào các vấn đề đang diễn ra ở Trung Đông, nhưng hành động của lực lượng dân quân ủy thác đang làm tăng nguy cơ nước này bị lôi kéo vào. Là nhà sản xuất dầu mỏ lớn thứ ba trong OPEC+, Iran tiềm ẩn rủi ro đáng kể đối với giá dầu toàn cầu, từ đó dẫn đến những tác động lạm phát và địa chính trị.

Liệu Fed có cắt giảm lãi suất hay không?

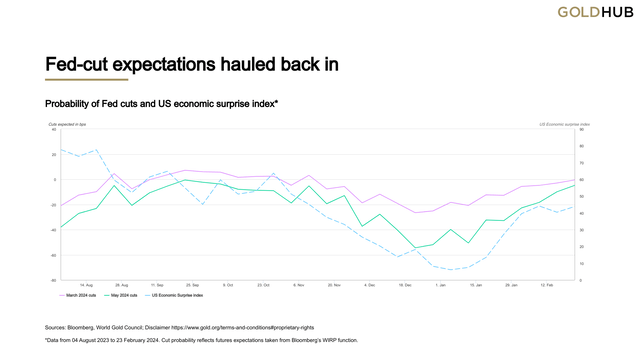

Vào thứ Ba, ngày 20 tháng 2, Thống đốc Ngân hàng Trung ương Anh (BoE), Andrew Bailey, tuyên bố rằng việc cắt giảm lãi suất của BoE không nhất thiết phải đạt được mục tiêu lạm phát. Đây là tuyên bố táo bạo từ một trong những ngân hàng trung ương lớn và là động lực cho những người ủng hộ nới lỏng chính sách tiền tệ (doves). Theo số liệu thống kê, Vương quốc Anh vừa trải qua suy thoái và người dân Anh đang phải hứng chịu nhiều khó khăn về kinh tế hơn. Tuy nhiên, điều này có thể tiếp thêm động lực cho phe ủng hộ lãi suất thấp, trong khi các nhà đầu tư đã hủy bỏ gần như tất cả các khoản đặt cược giảm lãi suất kể từ tháng 1 (Biểu đồ 3).

Biểu đồ 3: Kỳ vọng cắt giảm lãi suất của Fed đã giảm bớt

Xác suất Fed cắt giảm lãi suất và Chỉ số bất ngờ kinh tế Hoa Kỳ*

* Dữ liệu từ ngày 04/08/2023 đến ngày 23/02/2024. Xác suất cắt giảm lãi suất thể hiện kỳ vọng của thị trường dựa trên dữ liệu hợp đồng tương lai được tính toán thông qua hàm WIRP của Bloomberg. (Nguồn: Bloomberg, World Gold Council.)

Liệu Fed có lắng nghe mong muốn của các ngân hàng trung ương khác hoặc thị trường (cả hai đều khó xảy ra)? Khi đứng trên bờ vực đưa ra quyết định, thị trường dường như đã từ bỏ hy vọng về việc Fed cắt giảm lãi suất vào tháng 3, và có thể cả tháng 5. Điều này bất chấp những lập luận ủng hộ và phản đối gay gắt, có thể tóm gọn như sau:

Giữ nguyên lãi suất: Fed đã đạt được mục tiêu về lạm phát ổn định và việc làm đầy đủ, đồng thời tình trạng tài chính không còn bị hạn chế. Nền kinh tế có thể chấp nhận lãi suất ở mức này, đồng thời tạo ra dư địa chính sách để ứng phó trong trường hợp suy thoái.

Cắt giảm lãi suất ngay: Fed không cần phải mạo hiểm gây ra suy thoái khi lạm phát đã quay trở lại mức mục tiêu. Các chỉ số dẫn đầu và tỷ lệ nợ xấu đang cho thấy nền kinh tế có dấu hiệu chững lại. Fed không muốn lặp lại sai lầm can thiệp chậm trễ như trước đây, và thâm hụt ngân sách của Mỹ hiện đang ở mức cao nhất trong lịch sử (không tính thời kỳ khủng hoảng). Điều này đang kìm hãm sự phát triển của nền kinh tế.

Bất chấp những lập luận trên, việc dự đoán hành động của Fed vẫn gặp nhiều khó khăn. Tháng 12 năm ngoái, Fed đã có dấu hiệu nới lỏng chính sách tiền tệ mặc dù lạm phát và các số liệu kinh tế vẫn ở mức cao. Sự kiện này cho thấy việc dự đoán các hành động của Fed có thể là một canh bạc vì đôi khi chúng có thể đi ngược lại với suy đoán của thị trường.

Ngoài ra, một điều thú vị nữa liên quan tới biểu đồ Dot-plot của Fed. Liệu Fed có duy trì lập trường mà họ đã thể hiện vào tháng 12 hay không? Liệu sự phân tán rộng của các chấm có thu hẹp lại? Quyết định của Fed vào tháng 12 đã gây bất ngờ cho thị trường và khiến thị trường phản ứng mạnh mẽ, liệu lần này thị trường có phản ứng bình tĩnh hơn hay không?

Mặc dù thị trường kỳ vọng lãi suất sẽ được cắt giảm trong năm nay và rủi ro suy thoái vẫn hiện hữu, nhưng ngay cả khi lãi suất giảm, lợi suất trái phiếu dài hạn không nhất thiết phải giảm theo. Điều này có báo hiệu xấu cho vàng không? Không hẳn. Hai nhóm mua chủ chốt của vàng trong năm 2023 - các ngân hàng trung ương và nhà đầu tư cá nhân ở các thị trường mới nổi - không phụ thuộc nhiều vào lợi suất trái phiếu dài hạn của Mỹ. Hơn nữa, việc lợi suất không giảm, cùng với việc rút gọn quy mô hoạt động của RRP (Repo facility - Cơ chế tái cấp vốn cho thị trường) của Fed, có thể là dấu hiệu phí rủi ro dài hạn tiếp tục tăng cao, chứ không phải là dự báo về tăng trưởng tích cực. Điều này đã được phản ánh trong một số thời điểm của năm 2023, khi các nhà đầu tư do dự mua trái phiếu kho bạc Mỹ do lo ngại về tình hình tài chính và nợ công không ổn định.

Kết luận

Các cuộc bầu cử sẽ diễn ra dồn dập trong năm nay. Một số kết quả chỉ ảnh hưởng nội bộ, nhưng một số khác có thể ảnh hưởng đến tình hình địa chính trị căng thẳng hiện nay trên thế giới. Bầu cử nghị viện Iran vào tháng 3 dường như không hứa hẹn nhiều thay đổi trực tiếp, nhưng có thể mở đường cho một cuộc ly khai quan trọng. Iran là một quốc gia mua vàng lớn và là thành viên của OPEC +, vì vậy khả năng xảy ra xung đột là có. Mặc dù không có dữ liệu nào về hoạt động của thị trường vàng khu vực này trong thời gian vị Lãnh tụ tối cao trước đó qua đời (năm 1989), nhưng hệ lụy địa chính trị của sự thay đổi có thể dao động từ không đáng kể đến đáng kể.

Cục Dự trữ Liên bang Mỹ (Fed) sẽ họp vào tháng 3 và đưa ra dự báo lãi suất đầu tiên trong năm. Thị trường gần như đã loại trừ khả năng cắt giảm lãi suất vào tháng 3 (và cả tháng 5). Tuy nhiên, trước đây Fed đã từng đưa ra những bất ngờ, và khả năng cắt giảm lãi suất trước kỳ hạn vẫn không thể loại trừ hoàn toàn. Biến động thị trường tương đối yên ắng (được đo bằng MOVE đối với trái phiếu và VIX đối với cổ phiếu) cho thấy những bất ngờ có thể dẫn đến biến động mạnh trên thị trường.

Vàng đã bật tăng mạnh vào đầu tháng 3, đẩy giá vàng lên mức đỉnh mới mọi thời đại. Điều này cho thấy thị trường đang nhạy cảm với các biến động và sẵn sàng phản ứng mạnh mẽ. Sự tăng giá vàng được hỗ trợ bởi một số yếu tố như: Nhu cầu mua vàng mạnh mẽ ở Trung Quốc được báo cáo gần đây, dự báo lạc quan về giá vàng từ phe bán và số liệu ISM yếu hơn của Mỹ vào ngày 1 tháng 3.

Seeking Alpha