JPMorgan Asset Management: Các nhà đầu tư nên nhìn nhận câu chuyện thuế quan như thế nào trong năm 2025?

Thành Duy

Junior editor

Năm 2025, khi biến động về thuế quan liên tục xuất hiện trên các mặt báo, các cơ hội đầu tư có thể xuất hiện nếu việc thực thi và hậu quả của chúng bị đánh giá sai.

Cuối năm 2024, thuế quan một lần nữa trở thành tâm điểm chú ý, với lượng tìm kiếm trên Google cho thuật ngữ này tăng vọt trong tháng 11 và 12. Cục Dự trữ Liên bang (Fed) cũng đang theo dõi sát sao vấn đề này. Chủ tịch Jerome Powell đã đề cập đến tác động tiềm tàng của thuế quan đến lạm phát như một lý do khiến nhiều thành viên Ủy ban Thị trường Mở Liên bang (FOMC) đề cao cảnh giác hơn và nâng dự báo lạm phát cho năm tới.

Bài học từ "Cuộc chiến thương mại 1.0" giai đoạn 2018-2019 vẫn còn nguyên giá trị và như ta đã thấy, có nhiều lời đồn đoán về thuế quan hơn là hành động thực tế. Điều này không có nghĩa là thị trường không phản ứng tiêu cực trong ngắn hạn, do đó, các nhà đầu tư cần phải tỉnh táo trong việc chắt lọc thông tin. Năm 2025, khi biến động về thuế quan “nhảy múa” trên các mặt báo, cơ hội đầu tư có thể xuất hiện nếu việc thực thi và hậu quả của chúng bị đánh giá sai.

"Cuộc chiến thương mại 1.0" giai đoạn 2018-2019 đóng vai trò như một tiền lệ cho "Cuộc chiến thương mại 2.0" tiềm năng, mang đến bốn bài học kinh nghiệm cốt lõi:

- Ồn ào về thuế quan gia tăng nhưng cuối cùng sẽ lắng xuống: Chúng ta có thể sẽ lại chứng kiến sự leo thang của các mối đe dọa về thuế quan, nhưng khả năng hầu hết chúng được thực thi là không cao. Giai đoạn 2018-2019, nhiều mức thuế quan đã bị đe dọa áp dụng lên những đối tác thương mại lớn. Các ước tính cho thấy mức thuế quan trung bình đối với toàn bộ hàng nhập khẩu vào Mỹ có thể tăng từ 1.4% lên hơn 11.0% nếu tất cả các mối đe dọa này trở thành hiện thực. Một số thay đổi sau đó đã được áp dụng (như đối với máy giặt, pin mặt trời, thép, nhôm và hàng hóa Trung Quốc), làm tăng mức thuế quan trung bình vào năm 2020, nhưng chỉ lên 2.8%. Cho đến nay, các cuộc đàm phán về nhập cư và chi tiêu quốc phòng đã tạo điều kiện cho nhiều quốc gia được "miễn trừ". Vì vậy, nhà đầu tư không nên quá lo lắng về việc thuế quan tăng sốc, hiện được Tax Foundation dự đoán sẽ đạt 17.7% (giả định thuế quan phổ quát 20% và thuế quan 60% đối với tất cả hàng hóa Trung Quốc).

- Ngay cả những lời đe dọa về thuế quan cũng có thể làm thị trường chao đảo trong ngắn hạn: Có khả năng chúng ta sẽ lại chứng kiến việc “USD mạnh lên trong thời gian dài”. Nhìn lại 2018, chỉ số DXY đã tăng 10% và gần như không ngừng nghỉ trong suốt năm, khi các đợt áp thuế được công bố, sau đó tiếp tục tăng thêm gần 5% trong năm 2019. Do tính chất biến động theo kỳ vọng, cổ phiếu toàn cầu (bao gồm cả Mỹ) đã trải qua một năm 2018 đầy tiêu cực, với hệ số P/E giảm ít nhất 20%.

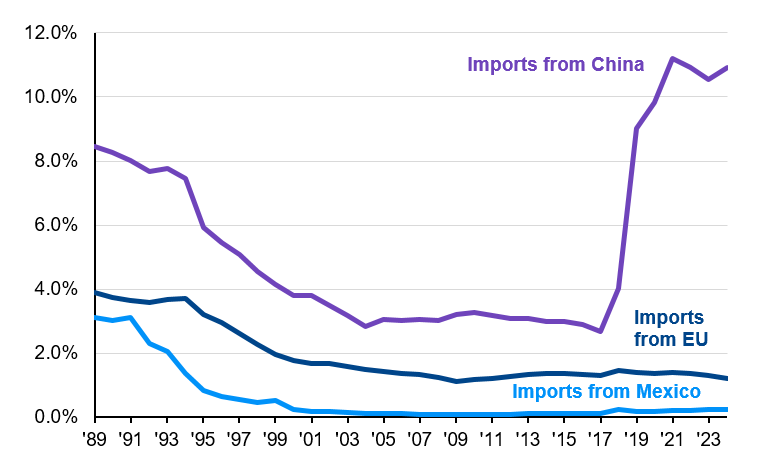

- Sự chuyển dịch trong chuỗi cung ứng: Mặc dù những chuyển biến bên ngoài có vẻ hạn chế, nhưng đã có một sự thay đổi đáng kể về thuế quan đối với hàng nhập khẩu từ Trung Quốc, từ 2.7% năm 2017 lên 9.8% năm 2020. Kể từ Cuộc chiến thương mại 1.0, chuỗi cung ứng toàn cầu đã có sự thay đổi đáng kể. Đáng chú ý, tỷ lệ hàng nhập khẩu vào Mỹ từ Trung Quốc giảm mạnh từ 21% năm 2017 xuống còn 14% hiện nay, trong khi tăng vọt đối với Mexico và Đông Nam Á. Để bù đắp cho sự sụt giảm xuất khẩu sang Mỹ, Trung Quốc cũng tích cực tìm kiếm thị trường mới. Mặc dù đã có thỏa thuận thương mại giai đoạn một giữa Mỹ và Trung Quốc vào năm 2020, xu hướng này vẫn tiếp diễn và sắp tới, thuế quan đối với hàng hóa Trung Quốc có thể sẽ tiếp tục tăng, thúc đẩy quá trình tái cấu trúc chuỗi cung ứng.

- Cơ hội đầu tư xuất hiện: Sau một năm 2018 đầy thách thức, chứng khoán toàn cầu đã phục hồi ấn tượng vào năm 2019, với thị trường Mỹ Châu Âu và các thị trường mới nổi tăng lần lượt 32%, 26% và 19%, chủ yếu nhờ sự mở rộng hệ số P/E. Khi thực tế chứng minh ít khắc nghiệt hơn lo ngại, các đợt bán tháo ngắn hạn thường không kéo dài. Một số thị trường có thể phải đối mặt với các mối đe dọa về thuế quan vào đầu năm sau, nhưng vẫn có tiềm năng phục hồi sau đó. Nhóm này bao gồm Châu Âu và Mexico – những khu vực đã bị nhắm mục tiêu trước đó nhưng thuế quan thực tế không thay đổi – cùng với Đông Nam Á, một khu vực được hưởng lợi đáng kể từ chiến lược "friend-shoring" (ưu tiên hợp tác kinh tế với các quốc gia đồng minh). Mặc dù vẫn còn đó những lo ngại về việc thuế quan có thể đẩy lạm phát lên cao và kéo theo lợi suất trái phiếu, nhưng quy mô và phạm vi của thuế quan khó có thể làm thay đổi xu hướng bình thường hóa lạm phát tại Mỹ.

Mức thuế quan trung bình có trọng số áp dụng cho hàng tiêu dùng nhập khẩu vào Hoa Kỳ, theo năm, 2024 tính lũy kế từ đầu năm cho đến nay. Nguồn: Ủy ban Thương mại Quốc tế Hoa Kỳ, J.P. Morgan Asset Management. EU dựa trên danh sách thành viên hiện tại. Dữ liệu được cập nhật đến ngày 16/12/2024.

JPMorgan