MUFG Research: Cuộc chiến chính trị tại châu Âu - Rủi ro tiềm ẩn đối với đồng EUR trong năm 2025

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research của Ngân hàng MUFG.

EUR: Ngân hàng Trung ương Châu Âu (ECB) dự kiến sẽ tiếp tục cắt giảm lãi suất khi lạm phát tiến gần mục tiêu

Chúng tôi dự báo tỷ giá EUR/USD sẽ có diễn biến như sau: EUR/USD sẽ giảm trong quý 1/2025, sau đó sẽ dần ổn định và có sự phục hồi nhẹ trong 6 tháng cuối năm. Dự báo này dựa một phần vào sự chênh lệch về các yếu tố kinh tế vĩ mô giữa hai khu vực sẽ còn tiếp diễn trong những tháng đầu năm trước khi thu hẹp dần. Tuy nhiên, do thị trường đã phản ánh khá đầy đủ sự chênh lệch này vào giá, nên khả năng đồng EUR giảm sâu hơn nữa là không lớn.

Trong một podcast mới của Financial Times, Chủ tịch ECB Lagarde thể hiện sự lạc quan về khả năng đạt được mục tiêu lạm phát 2%. Bà cho biết ECB đang "rất gần" với việc đưa lạm phát về mức 2% một cách bền vững trong trung hạn. Tuy nhiên, thị trường phản ứng khá thận trọng với phát biểu này - hợp đồng tương lai Euribor/ESTR giảm nhẹ và lợi suất trái phiếu 2 năm của Đức tăng không đáng kể. Bản thân bà Lagarde cũng tỏ ra thận trọng khi đề cập đến lạm phát, do lạm phát trong lĩnh vực dịch vụ vẫn ở mức cao gần gấp đôi mục tiêu. Do đó, ECB cần tiếp tục theo dõi chặt chẽ tình hình tăng lương và lợi nhuận doanh nghiệp. Đối với dự báo EUR/USD năm tới, chúng tôi cho rằng điểm mấu chốt là việc Fed sẽ tạm dừng tăng lãi suất. Điều này càng được khẳng định sau cuộc họp FOMC tuần trước, khi Ủy ban thể hiện quan điểm thắt chặt hơn. Chênh lệch lãi suất hoán đổi 2 năm giữa châu Âu và Mỹ hiện đang ở mức thấp tương đương thời điểm xấu nhất năm 2022 sau khi Nga xâm lược Ukraine - khi thị trường lo ngại châu Âu sẽ rơi vào suy thoái sâu do thiếu khí đốt. Tuy nhiên, những lo ngại đó đã không thành hiện thực và EUR/USD đã phục hồi sau đó.

Hiện tại, lo ngại chính về sự chênh lệch tăng trưởng kinh tế năm tới giữa hai khu vực chủ yếu đến từ khả năng Mỹ áp thuế quan lên hàng hóa châu Âu. Mặc dù phải đợi đến khi ông Trump nhậm chức mới biết chính sách thuế quan sẽ quyết liệt đến mức nào, nhưng việc khu vực đồng euro sẽ bị ảnh hưởng bởi thuế quan là điều khó tránh khỏi. Tuy vậy, kinh tế khu vực EU vẫn có những điểm tích cực đáng kể. Mức tăng lương danh nghĩa hiện đang ở mức cao nhất trong nhiều thập kỷ, trong khi lạm phát đã gần về mức mục tiêu. Điều này có nghĩa thu nhập thực tế của người dân đang tăng lên, từ đó sẽ thúc đẩy tiêu dùng và ngành dịch vụ phát triển. Mặc dù thương mại quốc tế rất quan trọng, nhưng cần nhớ rằng khu vực EU, cũng giống như Mỹ, được xem là một nền kinh tế lớn tương đối khép kín. Thị trường hiện vẫn dự báo tăng trưởng của khu vực này sẽ cải thiện nhẹ trong năm 2025. Chính vì vậy, chúng tôi cho rằng khả năng đồng euro bị bán tháo mạnh và kéo dài từ mức hiện tại là không cao.

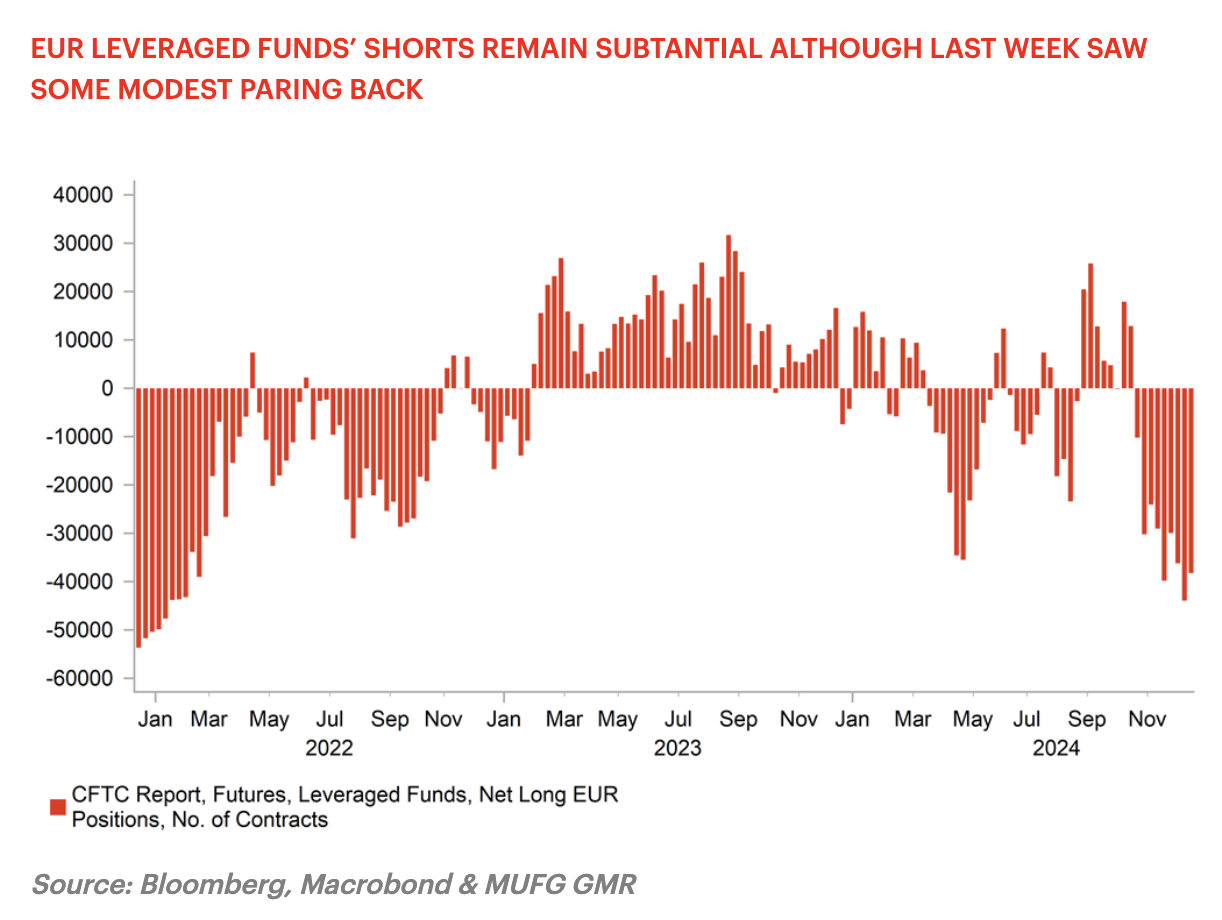

VỊ THẾ SHORT EUR CỦA QUỸ ĐÒN BẨY VẪN ĐÁNG KỂ MẶC DÙ TUẦN TRƯỚC ĐÃ THẤY SỰ GIẢM NHẸ

JPY: Nhật Bản nhận thấy rủi ro từ châu Âu trong khi các nhà đầu cơ đẩy mạnh bán Yên

Theo báo cáo mới nhất của CFTC vào thứ Sáu, các vị thế trên thị trường ngoại hối không có nhiều thay đổi lớn. Vị thế bán (short) EUR của các Quỹ Đòn bẩy vẫn duy trì ở mức đáng kể, mặc dù đã giảm nhẹ nhưng vẫn gần mức 44,000 hợp đồng như tuần trước. Đây là mức short lớn nhất kể từ tháng 1/2022, thời điểm trước khi Nga xâm lược Ukraine. Theo thước đo của chúng tôi về độ căng thẳng của các vị thế (dùng chỉ số z-score), đồng EUR đang là đồng tiền có vị thế căng thẳng thứ hai, chỉ sau đồng NZD. Vị thế short NZD hiện đang ở mức cao nhất kể từ tháng 12/2019, phản ánh thực tế rằng yếu tố lợi suất vẫn đang chi phối quyết định của nhà đầu tư - mức lợi suất thấp sau các động thái quyết liệt của Ngân hàng Dự trữ New Zealand (RBNZ) đang thúc đẩy hoạt động bán ra.

Việc bán euro mạnh và vị thế short cao còn có thể xuất phát từ yếu tố chính trị. Đức sẽ có cuộc bầu cử vào tháng 2 và tình hình chính trị ở Pháp cũng đang gây áp lực lên EUR. Số liệu cán cân thanh toán tháng 10 (trước khi xảy ra bất ổn chính trị ở Đức với việc Thủ tướng Scholz sa thải Bộ trưởng Tài chính vào ngày 7/11) cho thấy hoạt động bán ra đáng kể tại các nền kinh tế lớn trong khu vực EU - Đức, Pháp, Ý và Tây Ban Nha. Các nhà đầu tư Nhật Bản đã bán tổng cộng 2,700 tỷ Yên trái phiếu của bốn nước này - mức bán ra cao nhất trong một tháng kể từ khi bắt đầu theo dõi số liệu vào năm 1995.

Về triển vọng năm tới, chúng tôi lo ngại nhiều hơn về tình hình ở Pháp hơn là Đức. Mặc dù ông Francois Bayrou đã tuyên bố sẽ công bố nội các mới trước kỳ nghỉ Giáng sinh, nhưng các báo cáo truyền thông Pháp hôm qua cho thấy việc này bị trì hoãn, phản ánh khó khăn ngay từ đầu của ông Bayrou. Tổng thống Macron đang nhắm tới mục tiêu chia rẽ liên minh cánh tả trong quốc hội - đây có lẽ là chiến lược tốt nhất để đối phó với đảng Tập hợp Quốc gia của bà Marine Le Pen. Dự báo EUR/USD của chúng tôi cho thấy Macron có thể đạt được một số thành công với chiến lược này, và chúng tôi không cho rằng sẽ có bầu cử tổng thống sớm ở Pháp. Tuy nhiên, nếu đồn đoán về khả năng bầu cử sớm tăng lên, rủi ro chính trị chắc chắn sẽ tạo áp lực giảm giá lên đồng EUR.

MUFG Research