JPMorgan Asset Management: Hiệu suất ấn tượng của thị trường chứng khoán Châu Âu liệu có bền vững?

Thành Duy

Junior editor

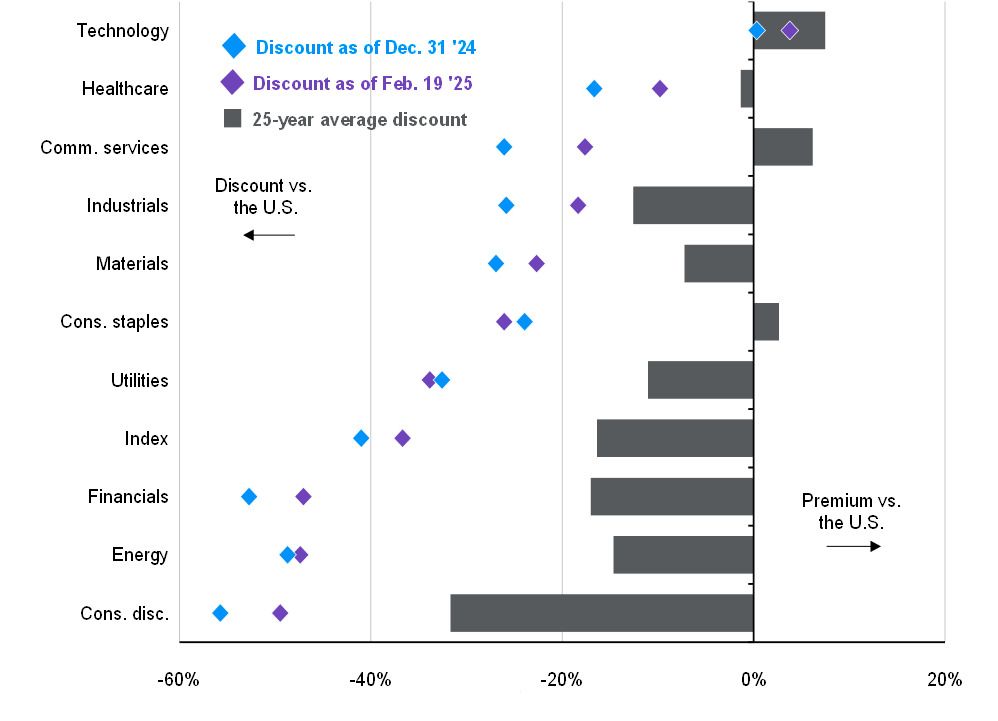

Bước sang năm 2025, định giá chứng khoán Châu Âu nhìn chung ở mức trung bình trong lịch sử, nhưng vẫn thấp hơn đáng kể so với Mỹ (khoảng 41%, trong khi mức chênh lệch trung bình là 16%), với tất cả các ngành đều thua thiệt, ngoại trừ công nghệ.

Sau một năm nữa chứng kiến "chủ nghĩa ngoại lệ của Mỹ" thể hiện rõ nét qua tăng trưởng kinh tế và hiệu suất thị trường, phần còn lại của bức tranh lại đang dẫn đầu trong năm nay. Phố Wall tăng khoảng 4.6% từ đầu năm, trong khi chứng khoán toàn cầu (không bao gồm Mỹ) tăng đến 7.1%, nhờ định giá cao hơn (bài viết sử dụng hệ số P/E), một số cải thiện trong kỳ vọng lợi nhuận và đồng nội tệ mạnh lên. Dẫn đầu xu hướng này là các thị trường chứng khoán đã hoạt động kém hiệu quả trong năm ngoái: Mỹ Latinh, Trung Quốc, Hàn Quốc và Eurozone (tất cả đều tăng trên 10%). Hiệu suất của chứng khoán Châu Âu đặc biệt nổi bật, với khởi đầu tốt nhất kể từ năm 1997. Liệu đà tăng trưởng ấn tượng này có thể duy trì? Sau giai đoạn tái định giá ban đầu, câu trả lời phụ thuộc phần lớn vào tính bền vững của sự phục hồi kinh tế, và quan trọng là, liệu có những thay đổi mang tính cấu trúc (ý chỉ các yếu tố thuộc về nền tảng, động lực tăng trưởng dài hạn) hơn nữa hay không.

Giai đoạn đầu năm 2025, định giá chứng khoán Châu Âu nhìn chung ở mức trung bình trong lịch sử, nhưng vẫn thấp hơn đáng kể so với Mỹ (khoảng 41%, trong khi mức chênh lệch trung bình là 16%), với tất cả các ngành đều thua thiệt, ngoại trừ công nghệ. Quá trình tái định giá trong năm nay diễn ra trên nhiều lĩnh vực, đáng chú ý là y tế, dịch vụ truyền thông, công nghiệp, tài chính và hàng tiêu dùng không thiết yếu. Động lực đằng sau quá trình tái định giá này bao gồm cả các yếu tố chu kỳ (hay xu hướng ngắn hạn) và cấu trúc:

Những tín hiệu lạc quan từ xu hướng ngắn hạn:

- Người tiêu dùng bắt đầu chi tiêu mạnh tay hơn sau thời gian thận trọng: Niềm tin của người tiêu dùng tại Eurozone đã tăng trong hai tháng liên tiếp, một tia hy vọng le lói rằng lượng tiền tiết kiệm dư thừa kỷ lục cuối cùng cũng sẽ được đưa vào lưu thông. Việc tìm ra giải pháp cho cuộc chiến tại Ukraine có thể là một cú hích tích cực khác cho niềm tin của người tiêu dùng.

- Lĩnh vực sản xuất bừng tỉnh sau giấc ngủ đông: Chỉ số PMI tổng hợp của Eurozone đã tăng 2 điểm kể từ mức đáy nhiều tháng ghi nhận hồi tháng 11, trở lại vùng mở rộng (trên ngưỡng 50), và dẫn đầu là ngành sản xuất. Một giải pháp cho cuộc chiến tại Ukraine có thể mở đường cho sự quay trở lại của nguồn khí đốt giá rẻ từ Nga thông qua đường ống dẫn khí chạy ngang Ukraine.

- Điều kiện tài chính khởi sắc: Tín dụng ngân hàng dành cho hộ gia đình và doanh nghiệp đã tăng lên trong tháng 12. Quan trọng hơn, Ngân hàng Trung ương Châu Âu (ECB) có thể vẫn còn dư địa để cắt giảm lãi suất thêm 75 bps trong năm nay - một yếu tố quan trọng đối với nền kinh tế thực vốn phụ thuộc nhiều vào các khoản vay ngân hàng lãi suất thả nổi.

Những bước tiến đúng hướng trong việc giải quyết các vấn đề mang tính cấu trúc:

- Khả năng gỡ bỏ "gọng kìm nợ công" của Đức: Không giống như Mỹ, Đức vẫn duy trì kỷ luật ngân sách nghiêm ngặt, bất chấp sự yếu kém của ngành sản xuất. Xu hướng này dường như đang dần thay đổi, hướng tới việc tăng chi tiêu tài khóa, mà đỉnh điểm là cuộc bầu cử Đức năm nay.

- Dễ dàng chấp nhận chi tiêu tài khóa hơn, đặc biệt là trong lĩnh vực quốc phòng: Suốt thập kỷ qua, một số quốc gia Châu Âu như Pháp và Đức đã tăng chi tiêu quốc phòng lên mức 2% GDP theo mục tiêu của NATO, nhưng các quốc gia có mức nợ cao hơn thì chưa. Chủ tịch Ủy ban Châu Âu – Ursula von der Leyen, đã đề xuất tăng mục tiêu này lên 3% GDP. Một thay đổi lớn hơn nữa sẽ là việc sử dụng cơ chế tài chính chung của Eurozone để tài trợ cho chi tiêu quốc phòng khu vực.

- Sự đoàn kết để đối phó với thuế quan của Mỹ? Khả năng Mỹ áp đặt thuế quan trả đũa lên hàng nhập khẩu từ Châu Âu, đặc biệt là ô tô, dường như khá cao. Thông thường, một "cuộc khủng hoảng" sẽ thúc đẩy các nước Châu Âu đoàn kết lại để giải quyết các vấn đề chung. Đây có thể là cơ hội để ban hành các cải cách nâng cao năng suất, chẳng hạn như loại bỏ những rào cản thương mại nội khối và giảm bớt một số quy định trong lĩnh vực kỹ thuật số/công nghệ.

Việc tái định giá này liệu có tiếp tục hay không sẽ còn phụ thuộc vào sự cải thiện hơn nữa của xu hướng kinh tế ngắn hạn (thuế quan trả đũa của Mỹ đối với hàng hóa Châu Âu là một rủi ro đáng kể) và quan trọng hơn, đó là sự cải thiện đáng kể trong các vấn đề mang tính cấu trúc. Những nghi ngại về các vấn đề mang tính cấu trúc sẽ làm giảm niềm tin vào việc nên tăng tỷ trọng cổ phiếu Châu Âu ở thời điểm hiện tại; tuy nhiên, giai đoạn này là một lời nhắc nhở về tầm quan trọng của việc định giá trong đầu tư và duy trì mức độ tiếp xúc đủ lớn với cổ phiếu toàn cầu.

Định giá nhiều nhóm ngành ở Châu Âu ghi nhận bước tiến lớn, nhưng nhìn chung vẫn thấp hơn đáng kể so với Mỹ

Hệ số P/E dự phóng 12 tháng, chênh lệch giữa MSCI EMU và S&P 500. Nguồn: FactSet, MSCI, J.P. Morgan Asset Management. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về kết quả hiện tại và tương lai. Dữ liệu tính đến ngày 19/02/2025.

JPMorgan