MUFG Research – Nhận định tuần USD/JPY: Gần 1000 pips đã ra đi, nhưng rủi ro suy giảm đối với JPY đang dần lộ diện!

Thành Duy

Junior editor

Nhận định của Bộ phận Nghiên cứu tại MUFG Bank.

Bối cảnh chung

Yên Nhật (JPY) đang là đồng tiền G10 có hiệu suất tốt nhất từ đầu năm đến nay. Cùng với sự suy yếu trên diện rộng của đồng bạc xanh, điều này đã đẩy tỷ giá USD/JPY xuống dưới ngưỡng tâm lý 150.00, sụt gần 1000 pips kể từ đầu năm. Sức mạnh của JPY đến từ việc thu hẹp chênh lệch lãi suất giữa Nhật Bản và các nền kinh tế lớn khác. Lợi suất trái phiếu chính phủ (TPCP) Nhật Bản đã tăng đáng kể trong những tuần gần đây, được thúc đẩy bởi kỳ vọng về việc Ngân hàng Trung ương Nhật Bản (BoJ) sẽ sớm tiếp tục chu kỳ thắt chặt tiền tệ. Song, những biến động thị trường gần đây đã thu hút sự quan tâm của các nhà hoạch định chính sách. Thống đốc BoJ – Kazuo Ueda, phát biểu rằng BoJ sẵn sàng can thiệp để hỗ trợ thị trường TPCP Nhật Bản (JGB) nếu cần thiết, nhằm ngăn chặn sự bất ổn định của thị trường tài chính tái diễn như mùa hè năm ngoái. Ngoài ra, BoJ cũng có thể sẽ tiết chế những tuyên bố “diều hâu” tương tự như gần đây, vốn được hỗ trợ bởi dữ liệu kinh tế và lạm phát khả quan hơn từ Nhật Bản. Do đó, sự can thiệp quyết liệt hơn nhằm kiểm soát lợi suất đang tăng cao tại Nhật Bản có thể sẽ hạn chế đà tăng hiện tại của JPY.

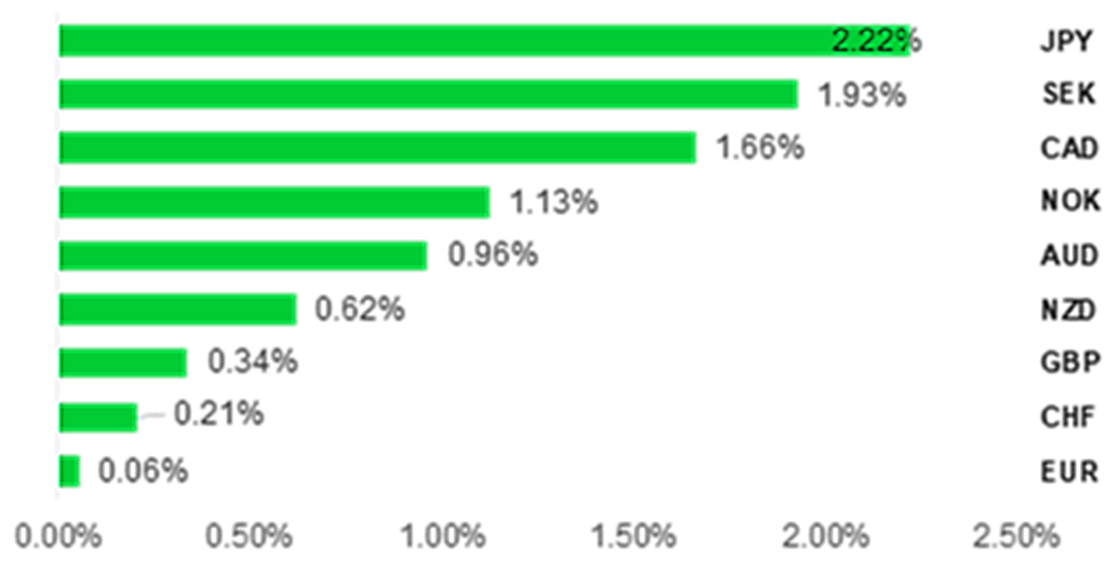

JPY mở rộng đà tăng từ đầu năm 2025

Biến động hàng tuần so với USD (%). Nguồn: Bloomberg, 20:30 theo giờ Việt Nam, 21/02/2025

Khuyến nghị giao dịch

Chúng tôi duy trì khuyến nghị short EUR/JPY. Chênh lệch lãi suất thu hẹp dự kiến sẽ tiếp tục gây áp lực giảm lên tỷ giá này.

Chuyển biến tâm lý trong biên bản họp FOMC mới nhất

Phân tích sắc thái biên bản họp Ủy ban Thị trường Mở Liên bang (FOMC) mới nhất cho thấy một sự chuyển biến rõ rệt với sự nhìn nhận về tình hình vĩ mô tích cực hơn so với trước đó. Điều này chủ yếu nhờ những tiến triển liên tục trong việc kiểm soát lạm phát và giảm thiểu rủi ro đối với thị trường lao động.

Nhận định chi tiết USD/JPY

USD/JPY: Những hướng đi trái ngược cho bộ đôi G10 từ đầu năm

Xu hướng suy yếu của USD vẫn tiếp diễn trong tuần qua, khiến chỉ số DXY, đo lường sức mạnh đồng bạc xanh so với rổ sáu loại tiền tệ chính, đã chạm đáy mới của năm ở mức 106.34. Đây đã là tuần giảm thứ ba liên tiếp, đồng thời là tuần giảm thứ năm trong sáu tuần gần nhất của chỉ số này. Sự đảo ngược liên tục của đà tăng mạnh mẽ ghi nhận vào cuối năm ngoái, sau chiến thắng bầu cử của Donald Trump, một phần phản ánh sự lạc quan ngày càng tăng của nhà đầu tư rằng các kế hoạch thương mại của ông có thể sẽ không gây ra nhiều xáo trộn như lo ngại ban đầu. Không chỉ vậy, thị trường dường như đang có cái nhìn tích cực hơn về các kế hoạch thương mại của Tổng thống Trump. Tâm lý này một lần nữa thể hiện rõ ràng qua việc Trump được hỏi về khả năng đạt được thỏa thuận thương mại với Trung Quốc, và ông cho biết điều đó là "có thể". Điều này đã giúp hạ nhiệt tỷ giá USD/CNY xuống dưới 7.2500 và đẩy EUR/USD trở lại trên 1.0500.

Mặc dù chưa có thêm chi tiết nào được hé lộ, nhưng điều này đã làm dấy lên đồn đoán rằng căng thẳng thương mại giữa Mỹ và Trung Quốc có thể sẽ không leo thang thêm trong nhiệm kỳ thứ hai của Tổng thống Trump. Việc đạt được thỏa thuận thương mại giai đoạn một với Trung Quốc vào đầu năm 2020 đã mất nhiều thời gian hơn dự kiến, sau khi thuế quan được tăng lên nhiều lần trong giai đoạn 2018-2019. Song, “thỏa thuận thương mại tuyệt vời" đó giờ đây được coi là một thất bại. Ngay từ đầu nhiệm kỳ thứ hai, Trump đã tăng thuế đối với hàng hóa nhập khẩu từ Trung Quốc thêm 10%, nhưng mức tăng này có thể nhanh chóng được đảo ngược nếu một thỏa thuận thương mại mới được ký kết. Đây sẽ là một diễn biến tích cực cho Nhân dân tệ (CNY) và các đồng tiền Châu Á khác, cũng như các đồng tiền hàng hóa có nhu cầu liên quan chặt chẽ đến Trung Quốc như Peso Chile (CLP) và Dollar Australia (AUD).

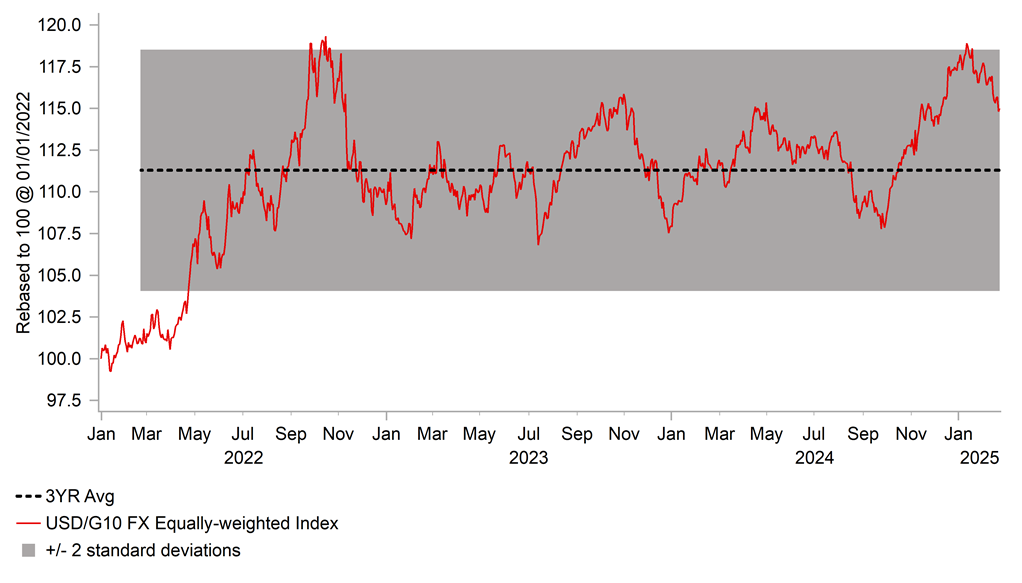

Cần thêm chất xúc tác để USD phục hồi

Nguồn: Bloomberg, Macrobond & MUFG GMR

Biến động thị trường ngoại hối đã hạ nhiệt trong thời đầu nhiệm kỳ 2 của Tổng thống Trump

Nguồn: Bloomberg, Macrobond & MUFG GMR

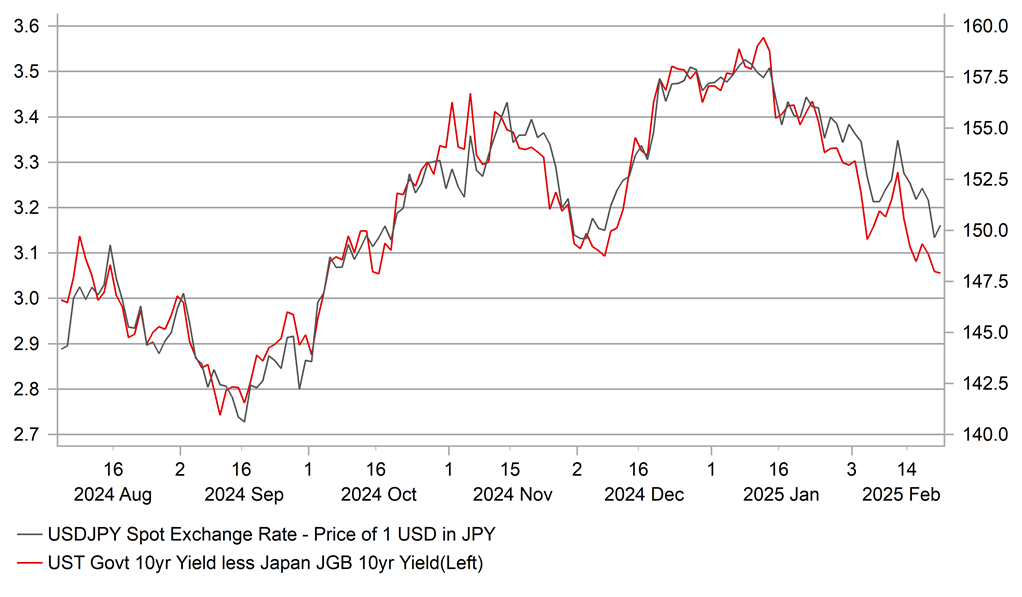

Ngược lại, JPY đang là đồng tiền G10 có hiệu suất ấn tượng nhất kể từ đầu năm. JPY được hưởng lợi từ việc thị trường đánh giá lại khả năng BoJ tiếp tục tăng lãi suất, từ đó đẩy lợi suất JGB lên cao. Nhà đầu tư đang ngày càng tin tưởng rằng BoJ sẽ tăng lãi suất chính sách lên 1.00% hoặc cao hơn trong những năm tới, sau khi thực hiện lần điều chỉnh thứ ba trong chu kỳ thắt chặt hiện tại vào tháng trước và đưa ra những tuyên bố cứng rắn về khả năng tiếp tục tăng lãi suất. Quan điểm ủng hộ việc tăng lãi suất được củng cố bởi dữ liệu kinh tế và lạm phát khả quan từ Nhật Bản. Cụ thể, tăng trưởng GDP của Nhật Bản đã vượt kỳ vọng trong nửa cuối năm 2024, đạt 2.8% trong Q4 và 1.7% trong Q3. Lạm phát toàn phần đạt 4.0% trong tháng 1, chủ yếu do giá lương thực tăng vọt, trong khi lạm phát lõi và lạm phát dịch vụ vẫn ổn định. BoJ sẽ theo dõi sát sao kết quả sơ bộ của các cuộc đàm phán lương Shunto 2025, dự kiến công bố vào giữa tháng tới, để đánh giá xem liệu tăng trưởng tiền lương có thể giúp duy trì đà tăng hiện tại hay không. Hiện tại, các yếu tố nền tảng của nền kinh tế Nhật Bản nhìn chung ủng hộ việc BoJ tăng lãi suất vào giữa năm nay. Do lợi suất tại các nền kinh tế lớn khác như Mỹ và Eurozone đang ổn định ở mức thấp hơn, diễn biến trái ngược tại Nhật Bản khả năng sẽ dẫn đến sự thu hẹp đáng kể trong chênh lệch lợi suất. Đây là một trong những lý do chính khiến chúng tôi duy trì khuyến nghị short EUR/JPY.

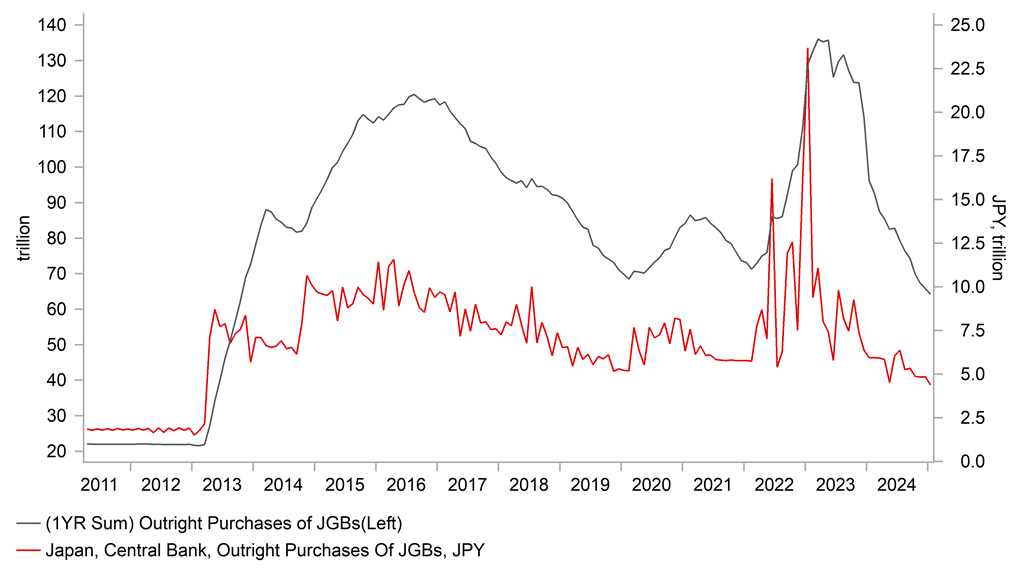

BoJ đã giảm tốc độ mua JGB

Nguồn: Bloomberg, Macrobond & MUFG GMR

Chênh lệch lợi suất thu hẹp hỗ trợ JPY

Nguồn: Bloomberg, Macrobond & MUFG GMR

Mặc dù vậy, tốc độ bán tháo JGB gần đây bắt đầu gây ra một số lo ngại cho các nhà hoạch định chính sách. Lợi suất JGB kỳ hạn 10 năm đã tăng tổng cộng khoảng 27 bps kể từ cuối tháng trước, chạm mức cao nhất trong năm ở mức 1.47%. Cả Thủ tướng Fumio Kishida và Bộ trưởng Tài chính Shunichi Suzuki đều bày tỏ lo ngại rằng lợi suất tăng cao sẽ làm tăng gánh nặng trả nợ của chính phủ. Khi được hỏi về vấn đề này, Thống đốc BoJ Ueda đã phát đi tín hiệu sẵn sàng can thiệp vào thị trường TPCP nếu cần thiết. Ông cho biết: "Biến động lợi suất ở một mức độ nhất định là điều bình thường. Song, chúng tôi sẽ mua trái phiếu chính phủ một cách linh hoạt để duy trì sự ổn định của lợi suất trong những trường hợp đặc biệt, như khi lợi suất dài hạn tăng mạnh". Ông cho biết thêm, rằng rất khó để dự đoán trước thời điểm can thiệp và BoJ sẽ quyết định dựa trên diễn biến thực tế của thị trường.

Do đó, nếu lợi suất thị trường tiếp tục tăng mạnh hơn dự kiến, BoJ có thể sẽ thận trọng hơn trong việc thắt chặt chính sách, mặc dù Thống đốc Ueda chưa chính thức bày tỏ quan điểm này. BoJ cũng cần cân nhắc các yếu tố bất ổn về chính trị và chính sách thương mại toàn cầu. Các kế hoạch cũng như đe dọa áp thuế mới của Tổng thống Trump, bao gồm thuế đối với thép và nhôm, ô tô, chất bán dẫn, dược phẩm, hay chính sách "thuế quan đối ứng", có thể gây xáo trộn cho triển vọng tăng trưởng toàn cầu nói chung và Nhật Bản nói riêng. Cuộc bầu cử Thượng viện Nhật Bản dự kiến diễn ra vào tháng 7 cũng có thể là một lý do khiến BoJ thận trọng trong việc điều chỉnh lãi suất. Chung quy lại, đây là tất cả những yếu tố cần được theo dõi sát sao, vì chúng có thể ảnh hưởng đến đà tăng của JPY trong thời gian tới.

Một số sự kiện quan trọng trong tuần tới

Lạm phát Tokyo: Số liệu lạm phát của Tokyo sẽ được công bố vào thứ Sáu, dự kiến giữ ổn định ở mức 3.3% trong tháng 2. Mặc dù giá thực phẩm tươi sống leo thang có thể gây áp lực lên chi phí sinh hoạt, nhưng các chương trình trợ giá năng lượng được kỳ vọng sẽ phần nào trung hòa tác động này. BoJ sẽ đặc biệt quan tâm đến ảnh hưởng của giá lương thực, điển hình là gạo, lên chi tiêu của người tiêu dùng. Bức tranh kinh tế hiện tại cho thấy Nhật Bản đang trong giai đoạn phục hồi chậm rãi, với sản lượng công nghiệp được hỗ trợ bởi đà tăng trưởng xuất khẩu và doanh số bán lẻ hưởng lợi từ thu nhập cải thiện và sự trở lại của khách du lịch quốc tế.

Bầu cử Đức: Điểm nóng hiện tại đang xoay quanh kết quả của cuộc bầu cử liên bang Đức. Các cuộc thăm dò cho thấy liên minh CDU/CSU đang dẫn đầu và có khả năng cao sẽ thành lập chính phủ tiếp theo. Tuy nhiên, vẫn chưa rõ họ sẽ liên minh với những đảng phái nào. Chính phủ mới được kỳ vọng sẽ theo đuổi chính sách ủng hộ tăng trưởng, bao gồm cắt giảm thuế, nới lỏng quy định và có thể điều chỉnh, hay giãn “phanh nợ” để tăng cường đầu tư công. Dù vậy, một quốc hội phân cực có thể khiến việc thực hiện các cải cách trở nên khó khăn.

Dữ liệu kinh tế Mỹ: Các chỉ số quan trọng cần chú ý bao gồm chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) tháng 1 và ước tính sơ bộ lần hai cho GDP Q4. Chỉ số PCE lõi dự kiến sẽ tăng 0.3% so với tháng trước, thấp hơn mức tăng 0.5% của cùng kỳ năm trước. Điều này phù hợp với quan điểm của Cục Dự trữ Liên bang (Fed) rằng lạm phát đang hạ nhiệt nhưng chưa đủ yếu để Fed cân nhắc cắt giảm lãi suất thêm trong thời gian tới.

Các bài phát biểu của quan chức BoE: Bài phát biểu của các quan chức Ngân hàng Trung ương Anh (BoE), trong đó có Chuyên gia Kinh tế trưởng Huw Pill, sẽ được theo dõi sát sao. Ngoài ra, BoE cũng sẽ tổ chức một hội nghị nghiên cứu. Sắp tới, thị trường sẽ phân tích kỹ lưỡng những bình luận của các thành viên Ủy ban Chính sách Tiền tệ (MPC) sau khi dữ liệu kinh tế và lạm phát của Anh gần đây cho thấy tín hiệu tích cực.

Rủi ro lạm phát tại Eurozone: Rủi ro lạm phát sẽ là tâm điểm chú ý khi các báo cáo chỉ số giá tiêu dùng (CPI) tháng 2 của các nước thành viên và dữ liệu tiền lương Q4 được công bố. Dữ liệu này dự kiến khó có thể làm lung lay kỳ vọng của thị trường về việc Ngân hàng Trung ương Châu Âu (ECB) sẽ cắt giảm lãi suất thêm 25 bps tại cuộc họp chính sách vào tháng tới.

MUFG Research