MUFG Research: Đồng Yên chao đảo - CPI tích cực bị lu mờ trước sóng gió từ thị trường trái phiếu

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research Ngân hàng MUFG.

JPY: Báo cáo CPI tích cực nhưng tác động bị lu mờ do phản ứng với lợi suất cao

Đồng yên Nhật (JPY) vừa trải qua một phiên giao dịch đầy biến động. Tỷ giá USD/JPY ban đầu đã giảm xuống mức thấp nhất trong năm là 149.29, tuy nhiên sau đó đồng Yên đã yếu đi khiến tỷ giá tăng trở lại lên 150.50. Đồng Yên đạt đỉnh điểm mạnh nhất vào thời điểm công bố báo cáo lạm phát (CPI) tháng 1 của Nhật Bản. Theo báo cáo, lạm phát toàn phần đã tăng từ 3.6% trong tháng 12 lên 4.0% trong tháng 1. Lạm phát cơ bản (không bao gồm giá thực phẩm tươi sống) cũng tăng 0.2% lên mức 3.2%, cao hơn dự báo. Nguyên nhân chính khiến lạm phát tăng mạnh đến từ giá thực phẩm - tăng 7.8% so với cùng kỳ năm trước (tháng trước chỉ tăng 6.4%), đóng góp 0.4% vào lạm phát toàn phần. Báo cáo chỉ ra rằng giá thực phẩm tăng do thời tiết bất thường và thiếu hụt lao động ở nông thôn, tình trạng này còn trầm trọng hơn vì đồng yên yếu. Mặc dù vậy, lạm phát dịch vụ lại giảm từ 1.6% xuống 1.4% trong tháng 1, chủ yếu do yếu tố kỹ thuật. Cụ thể, năm ngoái sau 4 năm gián đoạn vì COVID-19, việc khảo sát giá tour du lịch nước ngoài được khôi phục khiến chỉ số này tăng đột biến. Điều này tạo ra một mức so sánh cao bất thường cho năm nay. Nếu loại bỏ yếu tố này, lạm phát dịch vụ cơ bản vẫn duy trì ổn định. Nhìn chung, báo cáo CPI tích cực này càng củng cố niềm tin của Ngân hàng Trung ương Nhật Bản (BoJ) rằng lạm phát cao sẽ tiếp tục duy trì, từ đó tạo điều kiện cho các đợt tăng lãi suất sắp tới.

Tuy nhiên, lợi suất trái phiếu Nhật Bản đã bất ngờ giảm trong đêm, khiến đà tăng của đồng Yên bị chững lại. Cụ thể, lợi suất trái phiếu chính phủ kỳ hạn 10 năm đã giảm từ mức đỉnh 1.47% hôm qua xuống còn khoảng 1.40%. Nguyên nhân chính đến từ phản ứng của các nhà hoạch định chính sách Nhật Bản. Trong phiên điều trần tại quốc hội, Thống đốc Ngân hàng Trung ương Nhật Bản (BoJ) Ueda đã tuyên bố sẵn sàng can thiệp vào thị trường trái phiếu nếu cần thiết. Ông cho biết mặc dù lợi suất trái phiếu có thể dao động trong một phạm vi nhất định, BoJ sẽ linh hoạt mua vào trái phiếu chính phủ để ổn định thị trường nếu lợi suất dài hạn tăng quá nhanh. Tuy nhiên, ông không nêu rõ thời điểm can thiệp mà cho biết sẽ theo dõi sát diễn biến thị trường để đưa ra quyết định. Theo ông Ueda, việc lợi suất tăng phản ánh sự phục hồi của nền kinh tế và xu hướng giá cả tăng ở Nhật Bản. Ông cũng nhắc lại khả năng BoJ sẽ tiếp tục tăng lãi suất nếu kinh tế tiếp tục cải thiện như kỳ vọng. Tuy nhiên, nếu lợi suất thị trường tăng mạnh hơn dự kiến, BoJ có thể sẽ thận trọng hơn trong việc quyết định thời điểm tăng lãi suất tiếp theo. Thủ tướng Ishiba cũng bày tỏ lo ngại về việc lợi suất tăng sẽ làm tăng chi phí vay nợ của chính phủ, điều này đặc biệt đáng quan tâm do tỷ lệ nợ/GDP của Nhật Bản đang ở mức cao. Những phát biểu này đã góp phần làm chậm đà tăng gần đây của đồng yên - vốn được thúc đẩy bởi việc chênh lệch lợi suất giữa Nhật Bản và các nền kinh tế lớn khác đang thu hẹp.

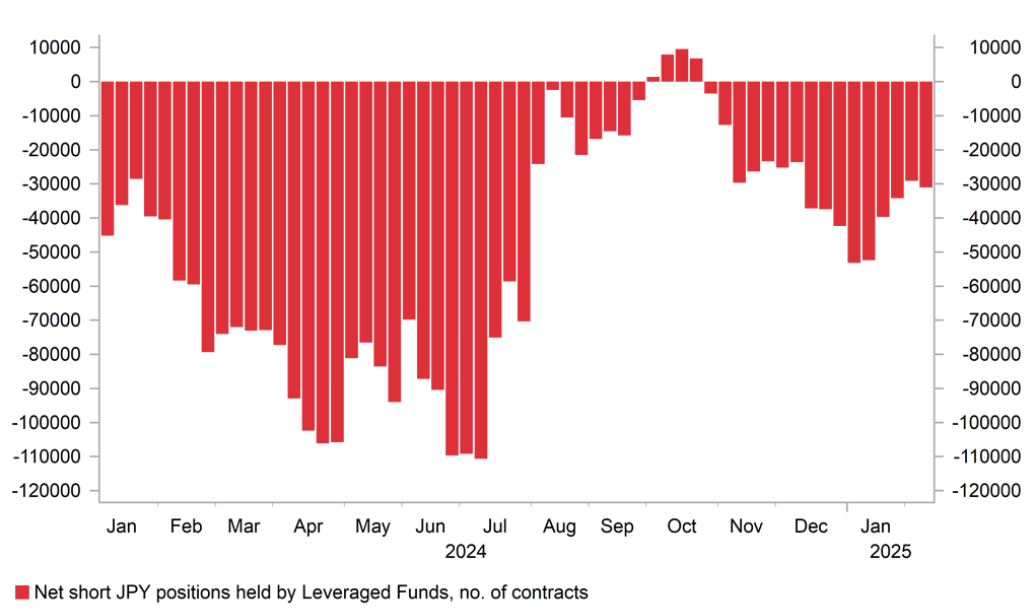

TRẠNG THÁI SHORT JPY VẪN NHỎ HƠN NHIỀU SO VỚI MỨC CAO NHẤT NĂM NGOÁI

USD: Xu hướng suy yếu tiếp tục khi thị trường hy vọng kết quả thương mại Mỹ tốt hơn

Đồng USD tiếp tục suy yếu, với chỉ số DXY ghi nhận tuần giảm thứ ba liên tiếp và là tuần giảm thứ năm trong vòng sáu tuần qua. Điều này đã đẩy tỷ giá EUR/USD vượt mức 1.0500 trong đêm, trong khi USD/CNY giảm xuống dưới 7.2500. Sự suy yếu kéo dài của đồng USD phản ánh tâm lý lạc quan hơn của các nhà đầu tư về chính sách thương mại của Tổng thống Trump. Thị trường hiện đang có cái nhìn tích cực hơn về các chính sách này, thay vì lo ngại như trước đây. Tâm lý này càng được củng cố sau khi Tổng thống Trump trả lời "có thể" khi được hỏi về khả năng đạt được thỏa thuận thương mại với Trung Quốc. Mặc dù không có thêm thông tin chi tiết, phát biểu này đã khơi gợi hy vọng rằng căng thẳng thương mại Mỹ-Trung có thể không trầm trọng thêm trong nhiệm kỳ thứ hai của ông. Nhìn lại nhiệm kỳ đầu, phải mất nhiều thời gian để hai nước đạt được thỏa thuận thương mại vào đầu năm 2020, sau một loạt các đợt tăng thuế quan trong giai đoạn 2018-2019. Thỏa thuận này, dù được gọi là "tuyệt vời", nhưng sau đó được đánh giá là thất bại. Đầu nhiệm kỳ hai, Trump đã tăng thuế nhập khẩu từ Trung Quốc thêm 10%. Tuy nhiên, mức thuế này có thể được giảm nhanh chóng nếu đạt được thỏa thuận mới. Nếu điều này xảy ra, sẽ tạo tác động tích cực đến đồng Nhân dân tệ và các đồng tiền châu Á khác. Các đồng tiền có liên hệ chặt chẽ với nhu cầu từ Trung Quốc như peso Chile và AUD cũng sẽ được hưởng lợi.

Thị trường dường như không quá lo ngại về các đe dọa gần đây của Tổng thống Trump về việc tăng thuế. Cụ thể, ông đã công bố kế hoạch tăng thuế 25% đối với thép và nhôm từ ngày 12/3, và tăng thuế 25% đối với ô tô, chất bán dẫn và dược phẩm từ ngày 2/4. Trước đó, ông Trump cũng đã đe dọa tăng thuế 25% với phần lớn hàng nhập khẩu từ Canada và Mexico từ ngày 4/3, và áp dụng thuế có đi có lại với tất cả các đối tác thương mại từ ngày 1/4. Hai tháng tới sẽ là giai đoạn quan trọng quyết định xu hướng của đồng USD. Nếu Trump thực sự áp dụng một số biện pháp thuế quan gây xáo trộn này, đồng USD có thể sẽ tăng mạnh trong quý 2. Do đó, việc hạ dự báo về sức mạnh của đồng USD vào lúc này có thể là quá sớm.

MUFG Research