J.P.Morgan công bố sự thật kinh hoàng về tình hình tiết kiệm tại Mỹ

Thảo Nguyên

Junior Analyst

Dữ liệu về tiền gửi tiết kiệm được tính toán một trong những ngân hàng đầu tư lớn nhất nước Mỹ - J.P.Morgan. Trên lý thuyết, mức độ tiết kiệm càng cao sẽ có ích cho tăng trưởng kinh tế về dài hạn nhưng lại khiến nhu cầu mua sắm suy giảm trong ngắn hạn. Hãy cùng xem qua bài viết dưới đây.

Trong bối cảnh lạm phát tồi tệ nhất trong bốn thập kỷ, suy thoái kinh tế nặng nề ở Châu Âu và dấu hiệu suy thoái toàn diện ở Trung Quốc thì sức mạnh của người tiêu dùng Mỹ rất đáng ngạc nhiên và được coi là một trong những động lực chính thúc đẩy khả năng phục hồi liên tục của nền kinh tế Hoa Kỳ và tăng trưởng của chỉ số S&P 500. Chưa kể đến việc Fed tăng lãi suất liên tục một cách chóng mặt khiến các hộ gia đình có thu nhập thấp của Mỹ chịu sự bất công vì 1% những người có khoản tiền tiết kiệm lớn đang hưởng lợi nhờ tỷ lệ 5.5% từ hàng nghìn tỷ tiền mặt tiết kiệm.

Gần đây, chúng tôi đã đề cập đến nhân tố lớn nhất của sức mạnh khác thường của người tiêu dùng. Chúng tôi xác định nó là bắt nguồn từ khoản chi tiêu vượt mức thâm hụt khổng lồ trị giá 1 nghìn tỷ USD tài trợ cho "Bidenomics" (hay "kỷ nguyên thặng dư tài chính").

Biểu đồ 1: Kỷ nguyên dư thừa tài chính vào những năm 2020.

Nguồn: BofA Global Investment Strategy, Bloomberg

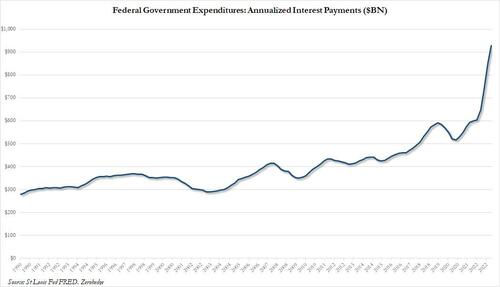

Điều này đã gây ra thâm hụt cao như hiện nay và sẽ còn xấu đi hơn khi giao dịch khổng lồ được tài trợ bằng nợ này bắt nguồn từ hình thức chi tiêu lãi suất sắp vượt qua 1 nghìn tỷ USD/năm và vượt qua chi tiêu quốc phòng của Hoa Kỳ.

Biểu đồ 2: Chi tiêu của Chính phủ Liên bang Mỹ: Thanh toán lãi hàng năm

Sức mạnh của người tiêu dùng Mỹ vẫn kéo dài bởi vì trong thời gian đại dịch, chính phủ đã tung ra các gói hỗ trợ trong thời kỳ COVID, những khoản tài trợ trực tiếp từ chính phủ cho người dân Hoa Kỳ lên tới hơn 2 nghìn tỷ đô đã tạo ra các khoản tiết kiệm dư thừa cho đến thời điểm hiện tại.

Như mọi người đều biết, số tiền này đang cạn kiệt nhanh chóng. Tháng trước, Jamie Dimon - Chủ tịch và CEO của JPMorgan Chase đã dự đoán rằng các hộ gia đình Mỹ sẽ cạn kiệt tiền tiết kiệm sau đại dịch vào khoảng cuối năm nay, khởi đầu cho sự sụt giảm chi tiêu tiêu dùng và suy thoái kinh tế, thậm chí theo ước tính từ Fed San Fran, số tiền tiết kiệm dư thừa này sẽ cạn kiệt sớm hơn nhiều vào cuối quý 3.

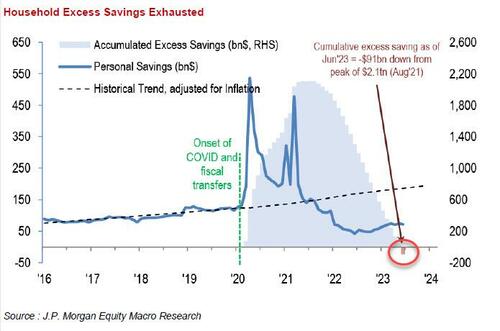

Tin này rất xấu, vì chính JPMorgan 1 tháng trước đã đưa ra dự kiến khoản tiết kiệm vượt mức từ thời kỳ COVID có thể giúp duy trì đến cuối năm nay và kéo dài nguồn tài trợ tiêu dùng hợp lý bất chấp việc trả nợ vay sinh viên bắt đầu vào tháng tới sau lệnh tạm dừng 3 năm và việc cắt giảm chi tiêu tùy ý xuống 16 tỷ USD mỗi tháng. Tuy nhiên, hiện tại JPMorgan lại đưa ra sửa đổi lớn đối với mô hình của mình. Ngân hàng hiện đang cảnh báo khoản tiết kiệm vượt mức thời COVID - luồng gió kinh tế khổng lồ này đang dần cạn kiệt, lao dốc dần từ mức đỉnh 2.1 nghìn tỷ vào năm 2021 (biểu đồ dưới).

Biểu đồ 3: Tiết kiệm vượt mức của hộ gia đình cạn kiệt

Nguồn: J.P.Morgan Equity Macro Research

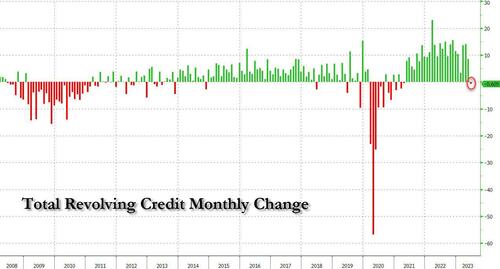

Chẳng cần bàn, người tiêu dùng Mỹ đang đối mặt bờ vực chi tiêu với tỷ lệ khủng khiếp, số tiền tiết kiệm quá mức đang ngày càng cạn kiệt, sau nhiều năm hạn mức sử dụng thẻ tín dụng lần đầu tiên chuyển sang mức âm, người tiêu dùng đang lo lắng tìm cách xoay xở các khoản thanh toán từ thẻ tín dụng cá nhân cũng như các khoản vay sinh viên và khả năng chính phủ đóng cửa vào ngày 30 tháng 9. Ván cược nền kinh tế phục hồi đột ngột thua ngay khi dự đoán rằng nền kinh tế Mỹ đang trên đường hạ cánh cực kỳ suôn sẻ.

Biểu đồ 4: Tổng tín dụng quay vòng thay đổi hàng tháng

Tuy nhiên, không phải tất cả đều là tin xấu, về mặt tích cực, mức độ thanh khoản của hộ gia đình với tiền và các tài sản tương đương tiền như séc, sổ tiết kiệm, thị trường tiền tệ tăng. Điều này giúp tăng khả năng phục hồi cho người tiêu dùng Hoa Kỳ. Nhưng số dư thanh khoản này đã điều chỉnh và dần cạn kiệt trong gần 18 tháng qua, hiện nhóm kinh tế JPM ước tính thanh khoản dư thừa hộ gia đình đã điều chỉnh theo lạm phát ở mức ~1,4 nghìn tỷ đô la và sẽ cạn kiệt hoàn toàn vào ngày 24 tháng 5 nếu tốc độ hiện tại không đổi.

Biểu đồ 5: Thanh khoản dư thừa của hộ gia đình đang dần cạn kiệt

Nguồn: J.P.Morgan Equity Macro Research

Vì vậy, các nhà kinh tế của JPM ngày càng lo lắng về việc liệu thanh khoản dư thừa có hỗ trợ tiêu dùng theo xu hướng trong thời gian dài như vậy hay không, trong khi việc phân bổ tài sản lưu động như một phần tài sản chính hộ gia đình đã thấp hơn một chút so với định mức lịch sử.

Cuối cùng, lượng thanh khoản dư thừa này thực sự là một lợi thế cho các nhóm có thu nhập cao hơn và quá lạc quan nếu cho rằng các hộ gia đình Hoa Kỳ sẽ tiêu dùng tất cả lượng thanh khoản dư thừa này theo xu hướng thay vì tiết kiệm.

Điểm mấu chốt ở đây là trong khi các hộ gia đình có thu nhập cao có thể tiếp tục trụ vững thì các nhà phân tích của JPM đột nhiên lo lắng về việc nhóm thu nhập thấp hơn đang ngày càng tăng, chịu áp lực bù đắp ít hơn và ít dấu hiệu giảm bớt do môi trường chi phí vốn cao (ví dụ: số dư thẻ tín dụng quay vòng tiếp tục tăng cao hơn, các khoản thanh toán nợ của sinh viên bắt đầu tăng lên).

Nói tóm lại, Biden nên tận hưởng hiện tại vì có thể tháng tới Bidenomics sắp ập xuống đầu ông già 80 tuổi này

ZeroHedge