JPMorgan FX Research: Bầu cử tại Pháp chi phối biến động thị trường FX châu Âu ra sao?

Đức Nguyễn

FX Strategist

Lời kêu gọi đẩy sớm thời gian tổ chức bầu cử Hạ viện của Tổng thống Pháp Macron đã gây bất ngờ cho thị trường, và điều này được phản ánh lên lợi suất TPCP Pháp (chênh lệch lợi suất TPCP 10 năm của Pháp và Đức tăng thêm 15bp). Trên thị trường FX, EUR/USD giảm 0.7% kể từ mức đóng cửa thứ Sáu (không tính biến động sau báo cáo CPI). Cuộc bầu cử sẽ được tổ chức thành 2 vòng vào ngày 30/6 và 7/7. Kịch bản khả dĩ nhất là Đảng Mặt trận Quốc gia Pháp do bà Le Pen đứng đầu giành được đa số phiếu bầu và khả năng thành lập một chính phủ đồng nhiệm (tình huống mà tổng thống và thủ tướng đến từ hai đảng phái chính trị đối lập nhau).

Nhìn chung, điều mà thị trường quan tâm là ý nghĩa với chính sách tài khóa sau khi bà Le Pen lên nắm quyền, thay vì rủi ro tiềm ẩn đến từ Frexit (Pháp rời EU) - điều từng gây rất nhiều tranh cãi vào đầu năm 2017. Thâm hụt ngân sách chung của chính phủ chiếm 5.5% GDP của Pháp vào năm ngoái, khiến quốc gia này lọt vào danh sách các nước có thâm hụt ngân sách quá mức. Và theo các quy định mới của EU có hiệu lực từ năm 2025, Pháp sẽ cần giảm thâm hụt cơ cấu 0.5% cho mỗi năm cho đến khi thâm hụt toàn phần giảm xuống dưới 3%. Các chiến lược gia FX của JPMorgan lưu ý rằng mặc dù các chính sách kinh tế cụ thể của chính phủ Le Pen vẫn chưa được phổ biến rộng rãi, nhưng trong quá khứ Đảng này đã lên tiếng phản đối nhập cư, ủng hộ bảo hộ mậu dịch (không đi theo đường lối chung của châu Âu) và có một số chính sách hỗ trợ được nhắc đến nhiều (giảm thuế VAT, tăng chi cho y tế, giáo dục và hưu trí) khiến thị trường có nguy cơ phải đối mặt với thâm hụt tài khóa. Do đó, các nhà đầu tư cần tập trung theo dõi biến động ngân sách tài khóa, và điều này sẽ được phản ánh thông qua mức độ ủng hộ đối với Đảng Mặt trận và bất cứ định hướng chính sách nào được công bố trong tương lai. Nhiều người cho rằng chính phủ Le Pen sẽ không có quyền tự quyết đối với các chính sách trong nước, do còn phải đáp ứng các quy định tài khóa của EU và chờ đợi cho đến cuộc bầu cử Tổng thống vào năm 2027. Nhờ vậy, thị trường có thể giảm bớt phần nào lo ngại so với câu chuyện bầu cử năm 2017.

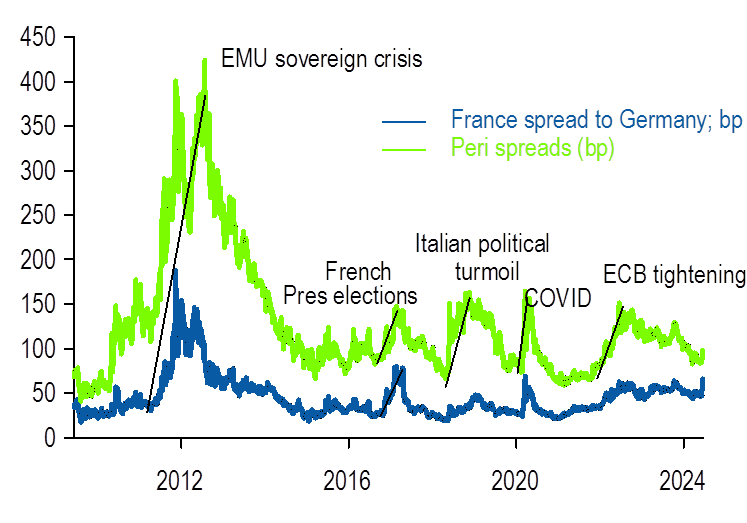

Việc tập trung quá nhiều vào lo ngại thâm hụt tài khóa khiến thị trường chứng khoán nội địa dễ tổn thương hơn thị trường FX trước bất cứ leo thang nào về bất ổn địa chính trị, dù vậy EUR vẫn sẽ dễ chịu tác động xấu từ việc gia tăng chênh lệch lợi suất. Tương quan của EURUSD với chênh lệch lợi suất giữa các quốc gia ngoại vi và Đức, sau khi đã loại bỏ các yếu tố không cần thiết, là -0.5% đối với mỗi +10bp (mỗi 10bp chênh lệch lợi suất tăng lên thì tỷ giá EURUSD giảm 0.5%). Nhưng trong quá khứ, chỉ con số đã từng lên tới -1.5%. Do đó, việc EUR/USD giảm 0.75% do chênh lệch lợi suất tăng 15bp, tính đến trước báo cáo CPI là không quá bất ngờ. Một điều chắc chắn là chênh lệch lợi suất giữa Pháp và Đức có thể ngày càng mở rộng trong một số bối cảnh nhất định, ví dụ như khi nhìn vào năm 2017, chênh lệch lợi suất đã tăng vọt lên 55bp, và thị trường sẽ không phản ứng quá mạnh với tình huống hiện tại do Frexit không phải vấn đề lớn. Trong sự kiện năm 2017, EURUSD đã giảm 700 pip từ đỉnh đến đáy, nhưng cũng cần thấy rằng chênh lệch lợi suất 2 năm giữa EUR và USD cũng đã thu hẹp 75bp.

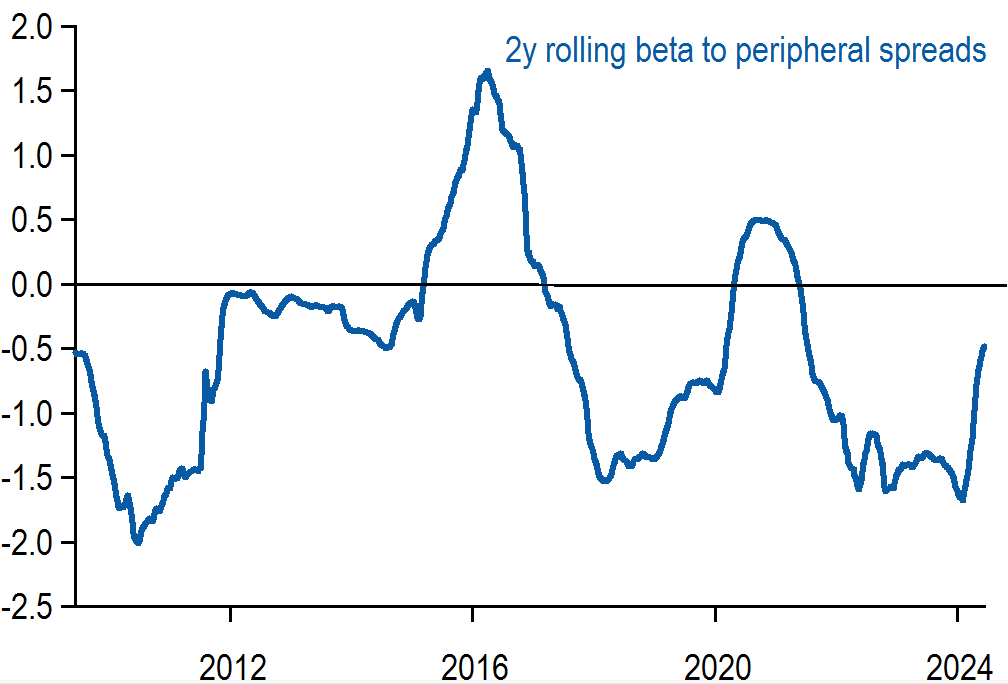

JPMorgan cho rằng trường hợp Đảng Mặt trận do bà Le Pen đứng đầu chiếm đa số phiếu bầu và áp dụng chính sách tài khóa đối lập sẽ khiến chênh lệch lợi suất Pháp - Đức tăng thêm ít nhất 15bp nữa, và nâng tổng mức chênh lệch lên 30bp, chưa đến một nửa mức được ghi nhận vào năm 2017. Trong trường hợp xấu nhất, như đã thấy vào năm 2017, EURUSD giảm xuống 1.0650, nếu tương quan được giữ nguyên. Tuy nhiên, cặp tiền có thể giảm nhiều hơn 1.5% nếu giả định beta là 1% mỗi 10bp - điều đã được ghi nhận trong những năm gần đây (Hình 1). Tuy nhiên, vì vấn đề này mang tính đặc thù riêng của Pháp và liên quan đến thâm hụt ngân sách quốc gia, không gây ra những lo ngại lớn hơn về kinh tế Eurozone, nên tỷ giá có thể biến động không quá mạnh, duy trì ở kênh dưới biên độ. Như vậy, chênh lệch lợi suất quốc gia ngoại vi-Đức cần phải nới rộng nhiều hơn nữa so với hiện tại mới có thể đẩy EURUSD phá qua biên độ 1.05-1.10. Tuy nhiên, sự cải thiện về tăng trưởng kinh tế gần đây của Eurozone so với Mỹ có thể làm hạn chế phần nào tác động tiêu cực do leo thang về chênh lệch lợi suất.

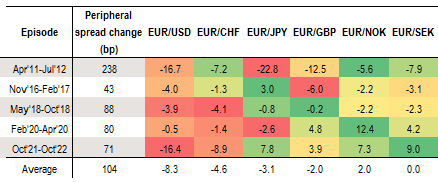

Nhìn vào lịch sử khi chênh lệch lợi suất nới rộng, sự suy yếu của EURUSD và EURCHF thường nhất quán nhất, và EUR cũng có xu hướng suy yếu trước GBP, NOK và SEK trong những thời kỳ bất ổn chính trị. Hình 2 minh họa các giai đoạn chứng kiến chênh lệch lợi suất mở rộng, trong khi Hình 3 mô tả Hiệu suất của cặp chéo EUR. Trong đó, EURUSD và EURCHF có xu hướng giảm mạnh nhất và nhất quán theo từng giai đoạn, trong khi các cặp khác phần trái chiều, đặc biệt là trong các thời kỳ bất ổn chính trị (3 hàng đầu tiên của Hình 3), EUR cũng yếu hơn so với GBP, NOK và SEK trung bình lần lượt 6.2%, 3.3% và 4.4%. Các đồng tiền có nhiều tiềm năng tăng nhất và được JPMorgan ưa thích nhất trong thời kỳ này này là các đồng Bắc Âu và GBP có lẽ là ứng cử viên số 1 do giai đoạn chịu tác động xấu do yếu tố chu kỳ tháng 5 đã qua đi và mang lại lợi suất cao trong khu vực

JPMorgan