JPMorgan Research: BoJ sẽ bắt đầu thắt chặt định lượng, nhưng chưa phải bây giờ

Đức Nguyễn

FX Strategist

Nhận định của bộ phận phân tích kinh tế của JPMorgan tại Tokyo.

JPMorgan đang nghĩ rằng BoJ có thể đang đứng trước rủi ro kéo dài tư tưởng thị trường rằng họ đang tiến một bước để lùi hai bước. Thống đốc BoJ Ueda đã trì hoãn việc công bố kế hoạch thắt chặt định lượng sang cuộc họp tháng 7. Tuy nhiên, ông cũng xác nhận rằng “kế hoạch thu hẹp đáng kể quy mô mua trái phiếu chính phủ Nhật Bản” sẽ được công bố vào tháng tới, với giọng điệu thận trọng.

Ông Ueda xác nhận rằng quyết định sắp tới sẽ chỉ được công bố sau buổi tham vấn với các nhà tạo lập thị trường trong vài tuần tới. Đây là động thái được thừa nhận là “khác thường” và JPMorgan cho rằng quyết định này phản ánh mối lo ngại kéo dài về biến động tỷ giá. Kết quả trên phù hợp với 2 nhận định dưới đây:

Thứ nhất, rất có thể tốc độ thu hẹp bảng cân đối kế toán nhanh hơn đang là kịch bản cơ sở. Điều này phản ánh rủi ro thanh khoản thị trường sẽ đảo chiều trong các tháng tới.

Thứ hai, BoJ đã đẩy cao điều kiện để tăng lãi suất hào tháng 7. Nếu BoJ thực sự đưa ra kế hoạch giảm đáng kể về quy mô vào tháng 7, nhiều khả năng họ sẽ tiến hành tăng lãi suất 25bp vào tháng 9. Điều kiện tiên quyết ở đây vẫn là JPY, vì nếu JPY tiếp tục giảm mạnh, tháng 7 vẫn có khả năng tăng lãi suất.

BoJ trì hoãn kế hoạch thắt chặt định lượng sang tháng 7

JPMorgan cho rằng quyết định chính sách tuần trước nếu bật những đắn đo của BoJ với các chi tiết cụ thể trong kế hoạch thắt chặt định lượng. Thị trường đã có dự báo quyết định được đưa ra vào tháng 6, dựa trên gợi ý trước đó của BoJ về việc thu hẹp bảng cân đối kế toán. Nhưng sau một khoảng thời gian dài, Hội đồng chính sách vẫn chưa thể đưa ra một thỏa thuận rõ ràng, có thể vấn đề đến từ những bất đồng về tốc độ thắt chặt định lượng và quyền tự quyết của BoJ trong việc thiết lập tốc độ mua vào hàng tháng. Trong khi một số thành viên của Hội đồng muốn BoJ ít can thiệp vào tốc độ mua vào trái phiếu chính phủ Nhật Bản để khôi phục cơ chế thị trường, thì một bên khác dường như lại lo ngại về những rủi ro tiềm ẩn nếu thiếu đi sự kiểm soát của BoJ. Thống đốc Ueda thừa nhận rằng BoJ đang gặp khó khăn trong việc cân bằng 2 rủi ro này và lưu ý rằng BoJ cần thiết phải tham khảo ý kiến của các nhà tạo lập thị trường trước khi chính thức đưa ra quyết định.

Tại cuộc họp báo, Thống đốc Ueda nhấn mạnh rằng BoJ sẽ để thị trường quyết định biến động lợi suất trái phiếu chính phủ Nhật Bản trong tương lai. Ông lưu ý rằng quy mô giảm mua trái phiếu chính phủ Nhật Bản sẽ ở mức “đáng kể” và BoJ muốn tham khảo ý kiến của các nhà tạo lập thị trường trước khi ra quyết định chính thức. BoJ dường như đang tìm cách giảm lượng nắm giữ trái phiếu với tốc độ nhanh hơn nhiều so với kỳ vọng thị trường là 10,000 tỷ JPY hàng năm.

Do đó, JPMorgan tin rằng BoJ cũng đã nâng các điều kiện cần để tăng lãi suất vào tháng 7. Thống đốc Ueda không loại trừ khả năng tăng lãi suất trong tháng 7, đồng thời tuyên bố rằng BoJ sẽ đưa ra các quyết định dựa trên diễn biến kinh tế và lạm phát tại mỗi cuộc họp. Tuy nhiên, ông cũng cho biết BoJ sẽ điều chỉnh lãi suất sao cho phù hợp với kế hoạch thu hẹp quy mô mua trái phiếu chính phủ Nhật Bản sắp tới đối với nền kinh tế và thị trường. Do ngân hàng trung ương đang muốn điều chỉnh chính sách từ từ, họ có thể sẽ tránh gây ra các cú sốc lớn cho thị trường bằng cách kéo dài khoảng thời gian giữa 2 lần thắt chặt. Hiện tại, JPMorgan dự báo nhiều khả năng BoJ sẽ trì hoãn việc tăng lãi suất sang tháng 9, trừ khi sự suy yếu của JPY tiếp tục gây thêm áp lực lên BoJ.

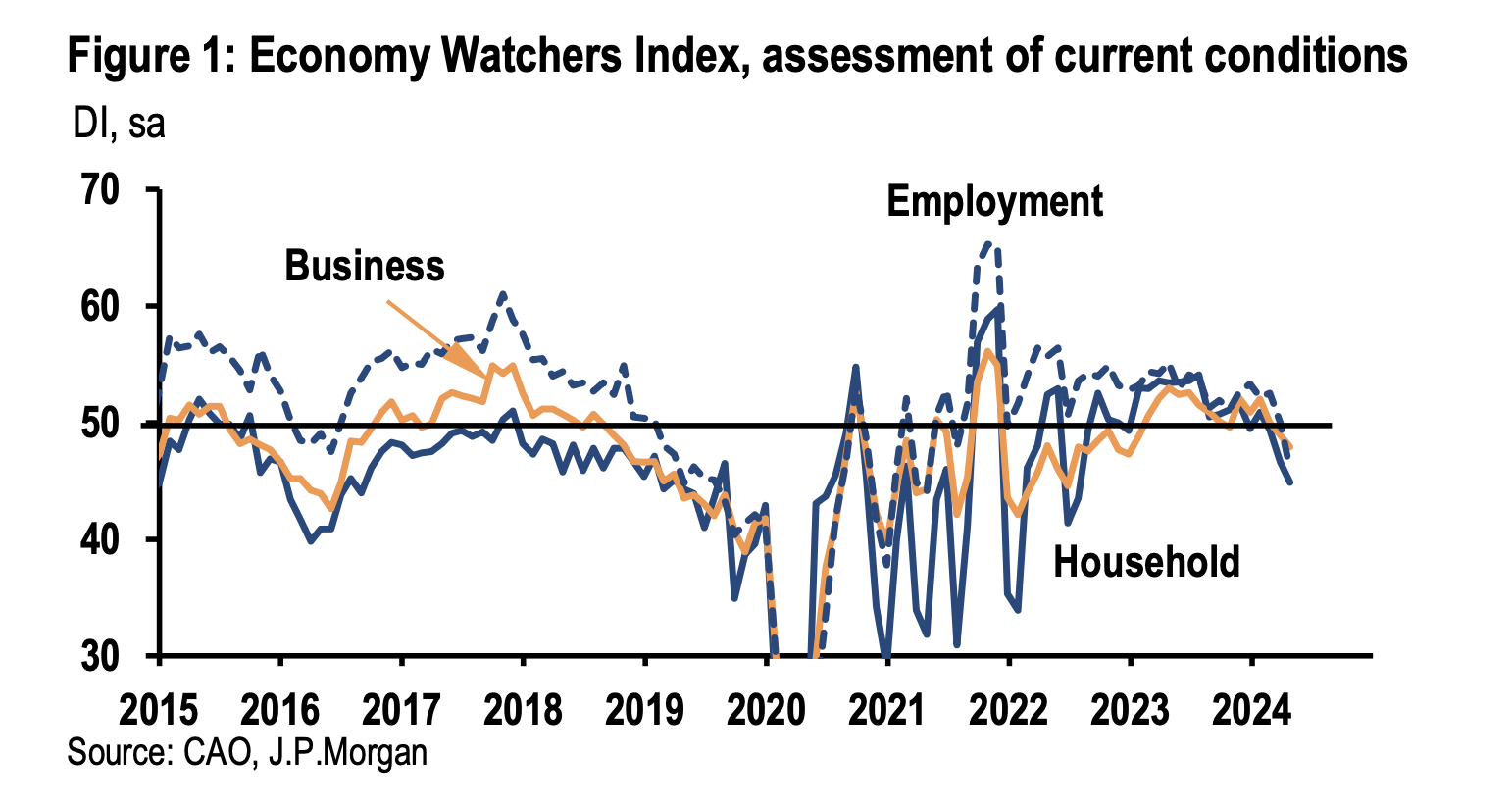

Khảo sát tháng 5 cho thấy nhiều doanh nghiệp vừa và nhỏ đang gặp khó khăn

Dựa trên cuộc khảo sát của Economy Watchers, Niềm tin của các doanh nghiệp vừa và nhỏ (SME) xấu đi trong tháng thứ 3 liên tiếp vào tháng 5, với chỉ số toàn phần giảm 1.7 điểm xuống 45.7 điểm - mức thấp nhất kể từ tháng 7/2022. Đối với các chỉ số thành phần, tâm lý kinh doanh của các hộ gia đình là yếu nhất, với chỉ số triển vọng trong 2-3 tháng tới giảm 3 điểm. Chỉ số việc làm cũng giảm mạnh, với điều kiện kinh doanh giảm 4 điểm xuống 46 điểm - mức thấp nhất kể từ tháng 5/2021 (Hình 1).

Có vẻ như nhóm doanh nghiệp SME đang gặp khó khăn do nhu cầu nội địa ảm đạm. Điều này phản ánh mối lo ngại về áp lực lạm phát dai dẳng, một phần do giá điện tăng và JPY mất giá. Khi được hỏi về nguyên nhân, phần lớn những người tham gia khảo sát đều đề cập đến chi phí đầu vào tăng cao và hoạt động tiêu dùng ảm đạm trong nước. Ngoài ra, nhiều lao động cho biết nhu cầu tuyển dụng từ các doanh nghiệp vừa và nhỏ đang suy yếu trong bối cảnh chi phí lao động tăng và áp lực biên lợi nhuận (do chi phí đầu vào tăng cao). Nhìn chung, lạm phát gia tăng tiếp tục làm sụt giảm tâm lý kinh doanh của các doanh nghiệp vừa và nhỏ do áp lực chi phí đầu vào, hóa đơn tiền lương tăng và hoạt động tiêu dùng yếu kém.

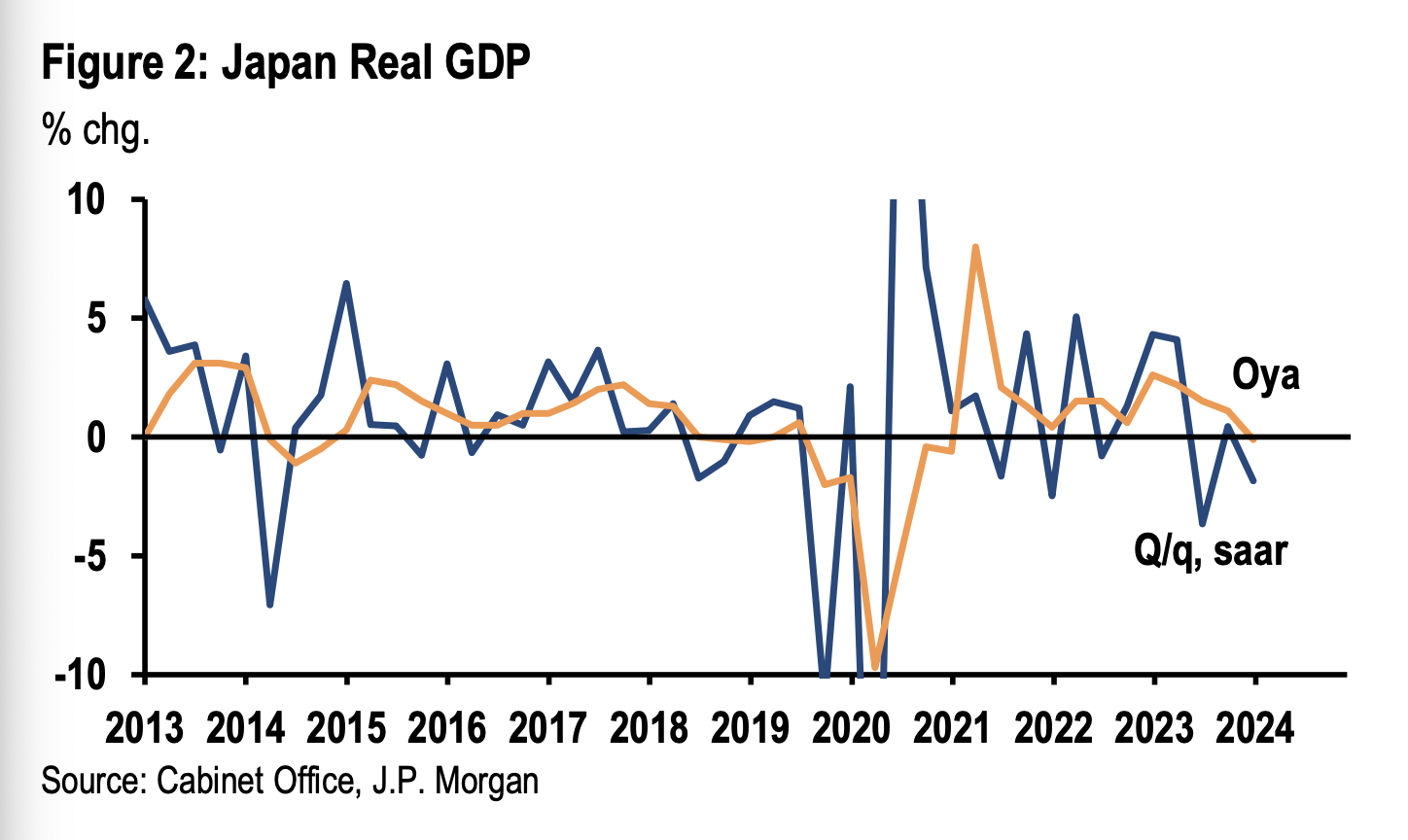

Báo cáo sơ bộ lần 2 về tăng trưởng GDP quý I vẽ nên bức tranh về nhu cầu ảm đạm.

Báo cáo sơ bộ lần 2 của dữ liệu tăng trưởng GDP quý I không quá đáng chú ý, với GDP thực giảm từ 2% xuống 1.8% - kết quả của báo cáo sơ bộ lần 1 (Hình 2). Điều chỉnh nhỏ trong dữ liệu sơ bộ nhìn chung phù hợp với kỳ vọng, với cuộc khảo sát doanh nghiệp của Bộ Tài chính Nhật Bản vào tuần trước cho thấy sự sự sụt giảm nhẹ với các dự báo về chi phí vốn đầu tư trong quý I.

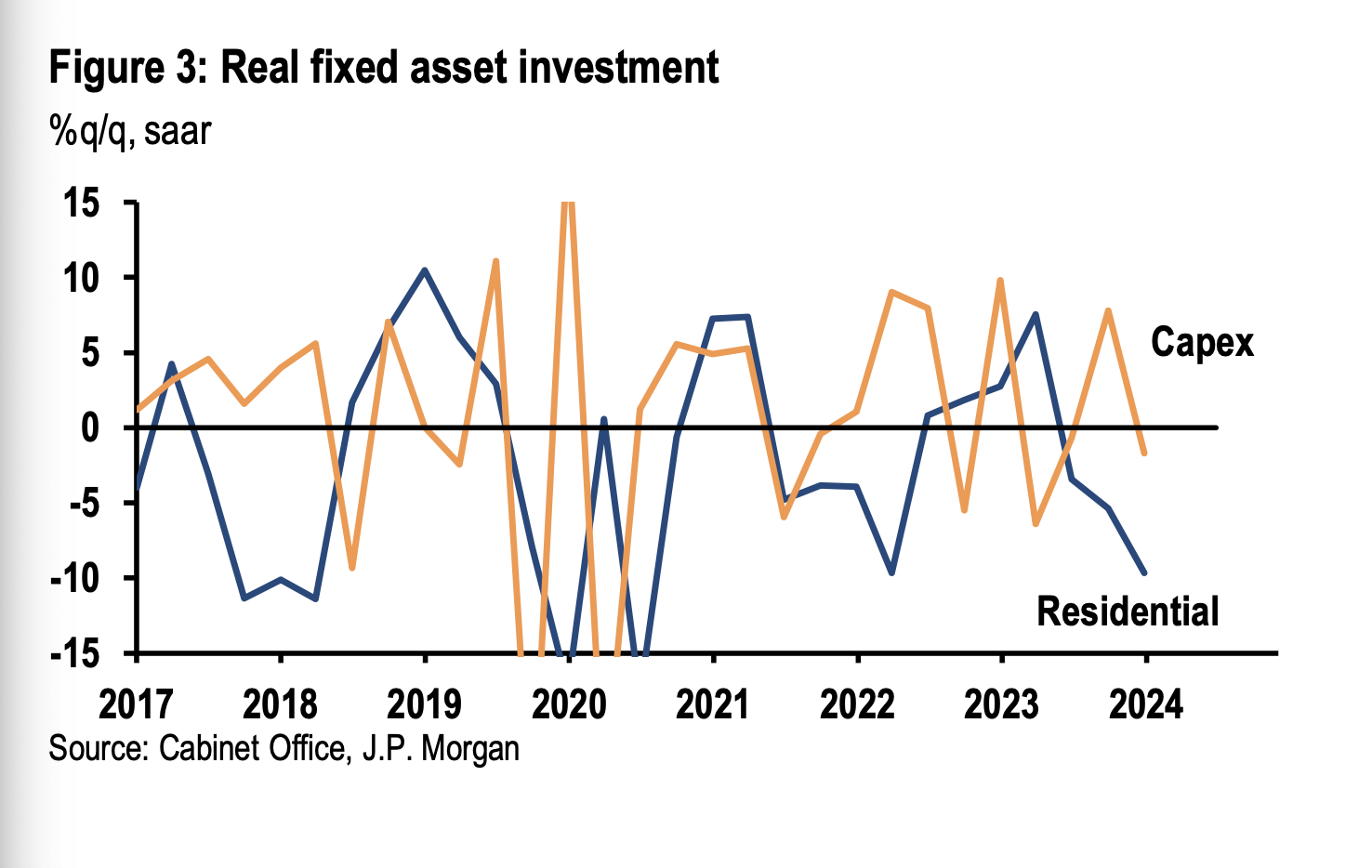

Chi phí vốn (CAPEX) được điều chỉnh tăng mạnh từ -3.2% lên -1.7%, vượt kỳ vọng của JPMorgan, nhưng phản ánh hoạt động đầu tư kinh doanh ảm đạm trong quý IV năm 2023 (Hình 3). Mặt khác, tiêu dùng tư nhân được điều chỉnh giảm nhẹ từ -2.7% xuống -2.9%, trong khi mức đóng góp của hàng tồn kho tích lũy vào GDP ghi nhận sự cải thiện (Hình 4).

Nhìn chung, bản cập nhật đối với báo cáo GDP quý 1 cho thấy bối cảnh yếu kém về nhu cầu nội địa, phù hợp với dữ liệu hàng tháng và không khác nhiều so với báo cáo sơ bộ đầu tiên. Tuy nhiên, JPMorgan không cho rằng sự sụt giảm trong hoạt động kinh doanh quý I sẽ trở thành yếu tố ảnh hưởng nhiều đến quỹ đạo chính sách của BoJ.

Mặc dù JPMorgan kỳ vọng tăng trưởng GDP sẽ tăng thêm 1.0-1.5% trong vài quý tới, ngân hàng cũng nhận thấy một số trở ngại ngắn hạn phía trước. Đầu tiên là lạm phát dự kiến sẽ tăng vọt khi trợ cấp năng lượng hết hạn, và không được bù đắp hoàn toàn nhờ hỗ trợ từ các khoản khấu trừ thuế - điều có thể làm xói mòn tâm lý người tiêu dùng. Thứ hai là lực cản ngày càng lớn trong lĩnh vực ô tô do nhiều hàng lớn ngừng sản xuất.

JPMorgan