JPMorgan Research: Bước ngoặt thanh khoản tại Nhật Bản

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan Research tại Tokyo.

Việc BoJ rút lui khỏi việc mở rộng bảng cân đối kế toán đánh dấu sự kết thúc hơn một thập kỷ thanh khoản tăng liên tục tại Nhật Bản. Ở đỉnh cao của các chính sách siêu nới lỏng thời thống đốc Kuroda, tiền cơ sở của Nhật Bản tăng trưởng với tốc độ hàng năm hơn 15% GDP. Và vào thời kỳ đỉnh cao, khoảng một nửa lượng thanh khoản được bơm ra này được xuất ra thị trường toàn cầu, chủ yếu thông qua việc nhà đầu tư Nhật Bản mua nợ nước ngoài.

Nhưng khi BoJ giảm lượng mua trái phiếu ròng xuống 0, việc tạo thanh khoản đã chậm lại; tăng trưởng tiền cơ sở đã đình trệ trong nửa đầu năm nay. Ngay cả những giả định tương đối thận trọng về việc BoJ tiếp tục cắt giảm hoạt động mua trái phiếu cũng chỉ ra sự thay đổi quan trọng trong dòng thanh khoản sắp tới. Nói tóm lại, cơ sở tiền tệ của Nhật Bản có vẻ sẽ giảm với tốc độ nhanh nhất trong hơn hai thập kỷ trong các quý tới.

Thanh khoản JPY có thể thâm nhập vào thị trường toàn cầu thông qua hai kênh chính: thông qua việc nhà đầu tư Nhật Bản mua tài sản nước ngoài và thông qua việc cung cấp tín dụng của các ngân hàng Nhật Bản cho những người vay không cư trú (carry trade). Việc nhà đầu tư Nhật Bản mua nợ nước ngoài đại đa phần do câu chuyện từ JPY và mức lợi suất trong và ngoài nước. Năm ngoái, JPMorgan cho rằng việc BoJ loại bỏ YCC và việc lợi suất trong nước tăng sau đó có thể làm tăng nhu cầu trái phiếu trong nước và làm giảm nhu cầu mua nợ nước ngoài của nhà đầu tư Nhật Bản. (Động thái này trái ngược với dòng vốn nhà đầu tư cá nhân ra nước ngoài ngày càng tăng, chủ yếu đổ vào cổ phiếu.)

Dòng vốn đầu tư Nhật Bản vào thị trường toàn cầu ít nhiều có tương quan với điều kiện thanh khoản trong nước trong hơn một thập kỷ qua. Nhưng nếu thắt chặt định lượng bây giờ tạo tiền đề cho việc lợi suất dài hạn trong nước tăng, như JPMorgan tin là có khả năng xảy ra, thì động lực này có thể nghiêm trọng hóa khẩu vị với nợ nước ngoài đang đi xuống.

Nhiều hơn không hẳn tốt hơn

Một số số liệu trên bảng cân đối kế toán của BoJ đã được biết đến rất rõ. Ngân hàng nắm giữ một nửa trái phiếu Nhật Bản, hoặc khoảng 100% GDP, cả hai đều cao hơn đáng kể so với các ngân hàng trung ương khác. Những điều kiện khởi đầu này rất quan trọng. Các ngân hàng trung ương thị trường phát triển khác đã có thể từ bỏ việc mở rộng bảng cân đối kế toán trong thời kỳ đại dịch tương đối nhanh chóng, như trường hợp BoJ bỏ nới lỏng định lượng vào giữa những năm 2000. Ngược lại, BoJ sẽ cần phải thực hiện một đợt hút thanh khoản kéo dài nhiều năm, nếu không muốn nói là nhiều thập kỷ để thu hẹp bảng cân đối kế toán một cách có ý nghĩa.

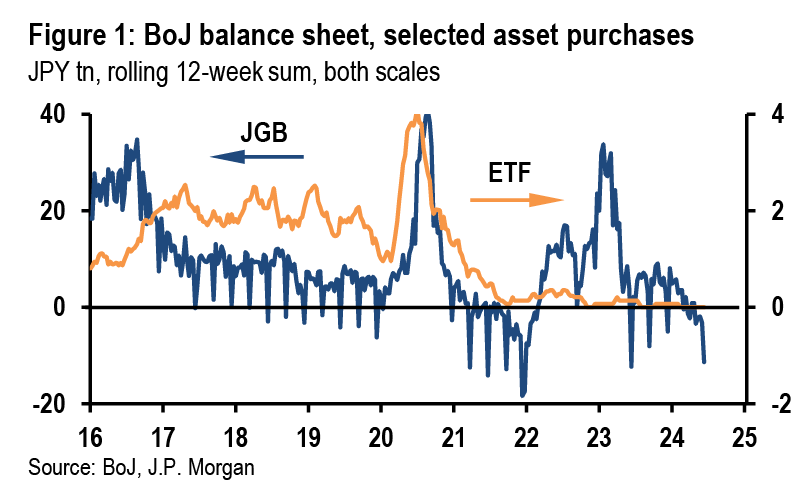

BoJ đã giảm lượng mua ròng ETF và trái phiếu của mình xuống 0 trong năm nay và JPMorgan kỳ vọng ngân hàng sẽ ra tín hiệu tại cuộc họp trong tháng này rằng việc giảm mua trái phiếu sẽ diễn ra dần dần, có thể dự đoán được và phần lớn mang tính máy móc - để trả lại quyền định giá cho thị trường.

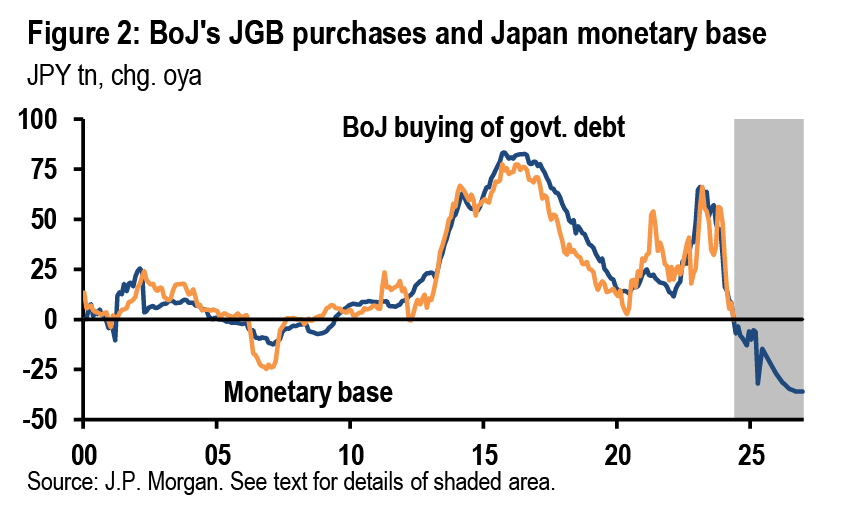

Kế hoạch chi tiết cho việc mua trái phiếu trong tương lai của BoJ sẽ xác định tốc độ chính xác của việc thu hẹp bảng cân đối kế toán. Nhưng ngay cả những giả định tương đối thận trọng cũng cho thấy sự thay đổi trong nhiều năm về dòng thanh khoản sắp xảy ra. Nếu BoJ giảm mua trái phiếu ở mức khiêm tốn 500 tỷ JPY mỗi quý, để lượng mua hàng tháng giảm xuống còn 3 nghìn tỷ JPY vào cuối năm 2025, cơ sở tiền tệ của Nhật Bản sẽ giảm mạnh trong vài quý tới - trừ khi BoJ cung cấp chương trình thanh khoản khác để bù lại (Hình 2).

Khi anh buông đôi tay…

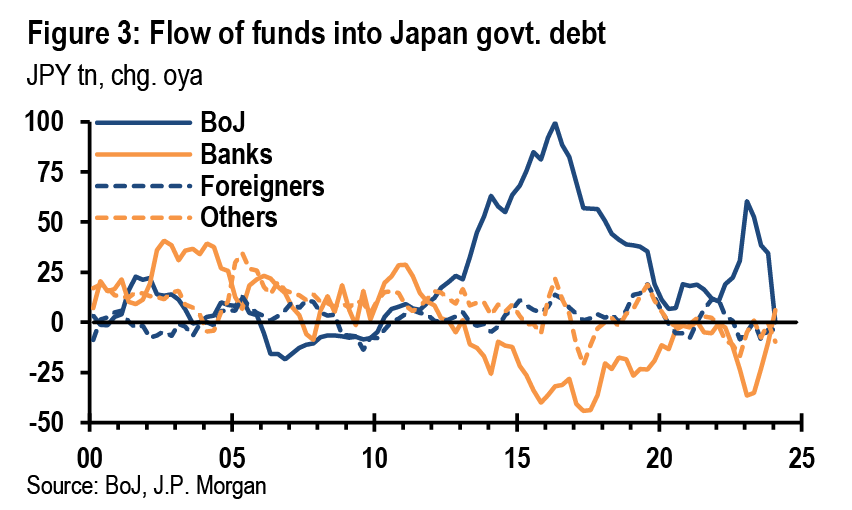

Khi nhìn lại, việc mở rộng bảng cân đối kế toán vào cuối những năm 2010 đi kèm với sự thay đổi dòng vốn chủ yếu giữa các ngân hàng thương mại và BoJ. Ở đỉnh cao của QQE, hoạt động mua ròng trái phiếu chính phủ của BoJ đã tăng khoảng 80 nghìn tỷ JPY so với một năm trước đó, phù hợp với cam kết ngày càng mạnh của BoJ về việc mở rộng bảng cân đối kế toán; khoảng một nửa dòng tiền đó thể hiện sự luân chuyển vốn từ các ngân hàng thương mại (Hình 3). Dòng vốn giữa các nhà đầu tư lĩnh vực tư nhân khác, bao gồm cả nhóm không cư trú, nhỏ hơn.

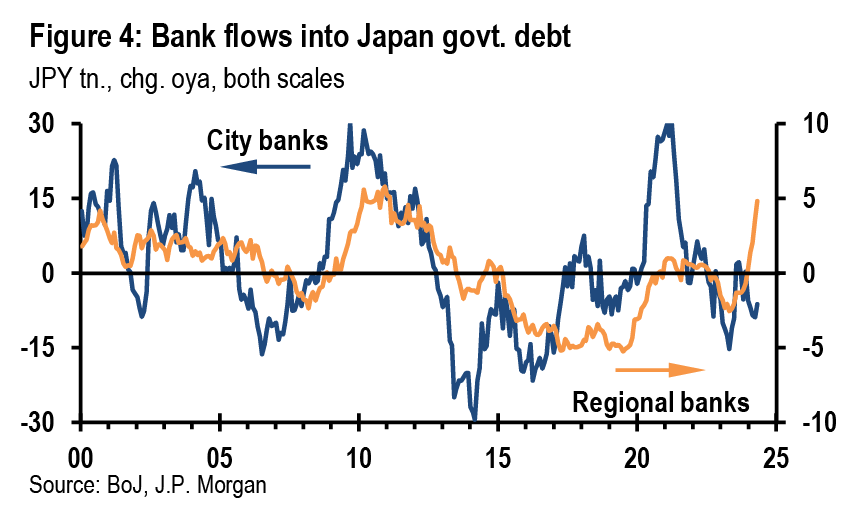

Phản ánh động thái này, ngoại trừ giai đoạn mua trái phiếu tăng đột biến trong quá trình bảo vệ trần YCC vào năm ngoái, việc thu hẹp mua trái phiếu của BoJ gần đây đã dẫn tới nhu cầu tăng mạnh từ các ngân hàng thương mại. Điều thú vị là đây phần lớn là kết quả của việc các ngân hàng khu vực mua ngày càng nhiều trái phiếu chứ không phải các ngân hàng lớn, có thể phản ánh quan điểm khác nhau về mức lợi suất hấp dẫn giữa các loại ngân hàng khác nhau (Hình 4).

…đừng quên sau lưng anh có ai kìa

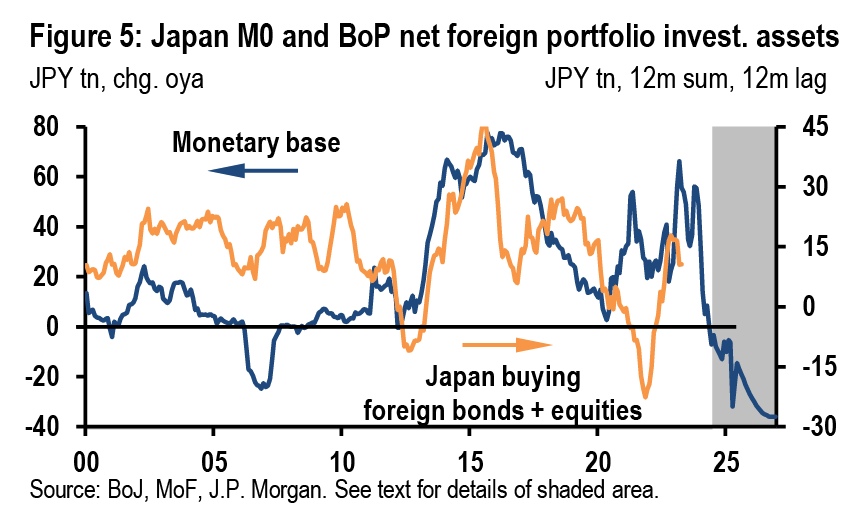

Khi BoJ giảm thanh khoản của hệ thống bằng cách chuyển trái phiếu trở lại bảng cân đối kế toán của các ngân hàng thương mại, câu hỏi đặt ra là liệu sự thay đổi này có thể lan ra thị trường toàn cầu hay không. Trong bối cảnh này, điều đáng chú ý là dòng vốn đầu tư nước ngoài của nhà đầu tư Nhật Bản có tương quan với điều kiện thanh khoản trong nước trong hơn một thập kỷ qua.

Thanh khoản JPY tăng mạnh được tạo ra bằng QQE đã đưa tăng trưởng cơ sở tiền tệ lên mức cực cao khi BoJ nhanh chóng mở rộng bảng cân đối kế toán, chủ yếu bằng cách mua trái phiếu từ ngân hàng thương mại. Vào thời điểm chính sách lãi suất âm vào năm 2016, gần 50 nghìn tỷ JPY, tương đương khoảng một nửa số thanh khoản mới được tạo ra này, đã được tái sử dụng để tăng cường mua tài sản nước ngoài. Kể từ đó, hoạt động mua bán tài sản nước ngoài của người dân đã thay đổi theo điều kiện thanh khoản trong nước. Trường hợp ngoại lệ là vào cuối năm 2022, khi lượng bán trái phiếu nước ngoài tăng mạnh, một phần do các nhà đầu tư trong nước dự báo lợi suất trong nước sẽ tăng khi YCC bị loại bỏ.

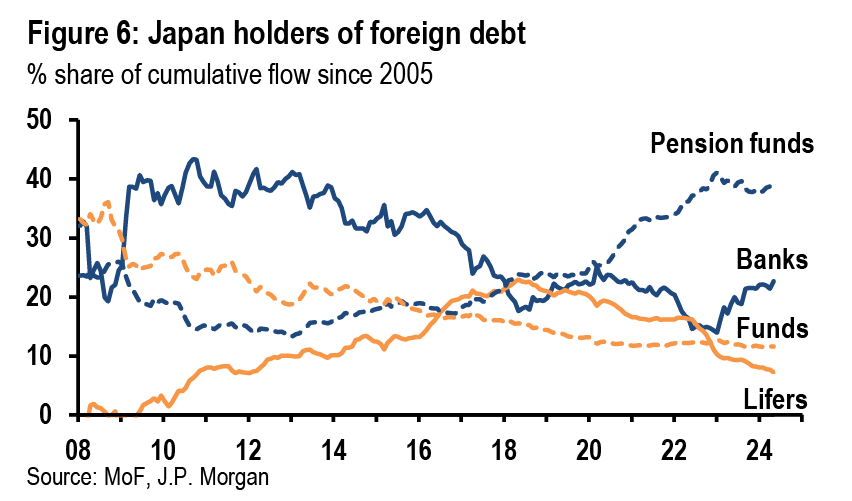

Sự kết hợp giữa chính sách mở rộng bảng cân đối kế toán và lãi suất chính sách âm đã làm giảm lợi suất trong nước và góp phần vào công cuộc săn lùng lợi suất cao tại nước ngoài suốt một thập kỷ của các nhà đầu tư Nhật Bản. Nhưng nếu việc BoJ chuyển sang thắt chặt định lượng lúc này tạo tiền đề cho lợi suất dài hạn trong nước tăng thì rất có thể, động lực này có thể đẩy nhanh sự suy giảm trong khẩu vị nợ nước ngoài của Nhật Bản. Điều này đặc biệt đúng với nhu cầu của ngân hàng thương mại, với bảng cân đối kế toán thay đổi nhiều nhất trong QT và vẫn chiếm khoảng 1/4 lượng mua nợ nước ngoài được thực hiện trong khoảng thập kỷ qua trong giai đoạn QQE (Hình 6) .

Hãy chuẩn bị

Với các điều kiện khởi đầu này, việc thu hẹp bảng cân đối kế toán của BoJ khó có thể dẫn đến việc thắt chặt ngay lập tức điều kiện tín dụng có thể ảnh hưởng đến nguồn cung các khoản vay bằng JPY. Nhưng nếu JPMorgan dự đoán đúng về các đợt tăng lãi suất sắp tới, chi phí vay JPY sẽ vẫn tăng, nhưng chậm.

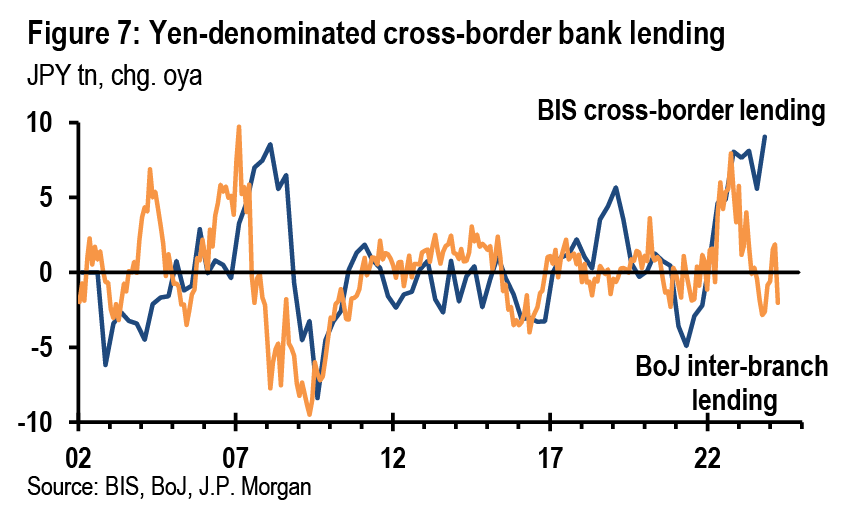

Việc cung cấp các khoản vay ngân hàng bằng JPY cho người vay không cư trú là một phần cho carry trade. Carry trade bằng JPY đã tăng mạnh trong những năm trước khủng hoảng tài chính 2008-09 và một số chỉ số phản ánh mức tăng tương tự cho đến đầu năm 2023. Dữ liệu tần suất cao về hoạt động cho vay từ các ngân hàng có trụ sở tại Nhật Bản với các chi nhánh ở nước ngoài (thường phản ánh nhu cầu carry trade) phản ánh sự chậm lại trong năm nay.

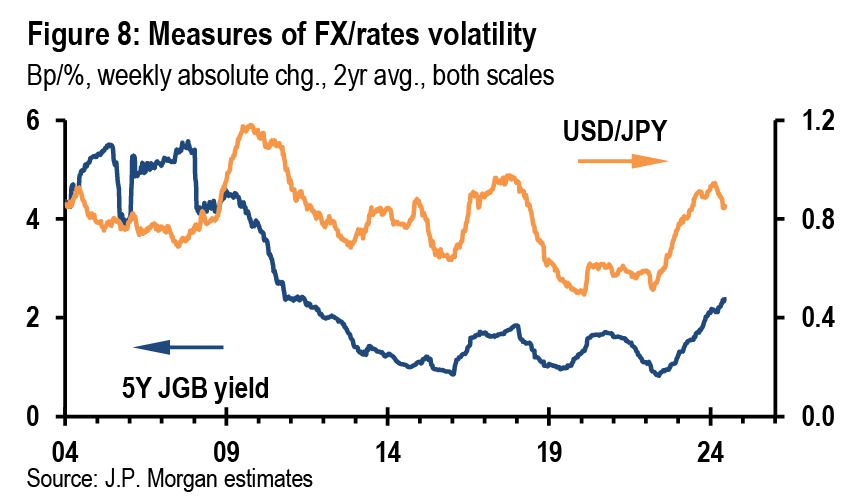

Trường hợp sự thay đổi trong chính sách bảng cân đối có thể mạnh mẽ hơn là trong ảnh hưởng đến sự phân bổ biến động giữa thị trường FX và lợi suất trong nước. Một thập kỷ mua trái phiếu của BoJ đã làm giảm bớt biến động, dẫn đến xu hướng giảm trong biến động lợi suất và khiến JPY trở thành van xả duy nhất cho phân kỳ chính sách giữa BoJ và các ngân hàng trung ương khác trong chu kỳ này (Hình 8). Khi thị trường thay thế ngân hàng trung ương trở thành phía chi phối lợi suất nội địa, môi trường tiền QQE có thể trở lại, ít nhất một phần nào đó.

JPMorgan