JPMorgan Research: Châu Âu - Mục tiêu lạm phát 2% vẫn trong tầm ngắm

Đức Nguyễn

FX Strategist

Nhận định của bộ phận phân tích kinh tế tại JPMorgan London.

Tuần trước, ECB đã hạ lãi suất 25bp, dù nhóm phân tích đã điều chỉnh tăng dự báo lạm phát và tiền lương. Dự báo vẫn cho thấy lạm phát sẽ đạt mục tiêu, cùng những lần nới lỏng bổ sung được đưa vào dự báo. Nhưng thời điểm dự báo lạm phát cơ bản về mục tiêu đã bị đẩy lùi gần một năm cho đến giữa năm 2026. Điều này đã thúc đẩy Hội đồng đưa ra quan điểm phụ thuộc vào dữ liệu và theo từng cuộc họp trong cuộc họp tuần trước.

Nói đúng ra, cách tiếp cận của ECB không phụ thuộc vào dữ liệu theo nghĩa là chỉ có dữ liệu sắp tới mới quan trọng. Thay vào đó, ECB tập trung vào ba bài kiểm tra của chủ tịch Lagarde: (a) triển vọng lạm phát, (b) dữ liệu sắp tới về lạm phát cơ bản và (c) sức mạnh truyền tải chính sách tiền tệ. Do đó, dữ liệu đến ảnh hưởng đến việc đánh giá (b) và (c), từ đó cung cấp thông tin cho các dự báo về (a). Vì vậy, điều quan trọng là phải vạch ra lộ trình ngắn hạn trong các dự báo của nhóm phân tích. JPMorgan kỳ vọng ECB sẽ tiếp tục hạ lãi suất vào tháng 9 và tháng 12, sau đó là các đợt nới lỏng trong năm tới. Tuy nhiên, để làm được điều này, dữ liệu sẽ phải cung cấp sự đảm bảo về các điểm áp lực chính.

Điều chỉnh dự báo lạm phát

| Dự báo tháng 6/2024 | Thay đổi so với tháng 3/2024 | |||||

| 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

| GDP thực"}">Tăng trưởng GDP thực | 0.9 | 1.4 | 1.6 | 0.3 | -0.1 | 0 |

| Tiêu dùng | 1.2 | 1.7 | 1.6 | 0 | 0.1 | 0.1 |

| Đầu tư TSCĐ | 0.1 | 1.5 | 2 | 0.7 | -0.1 | -0.3 |

| Thu nhập khả dụng thực | 1.9 | 1.1 | 1.2 | 0.3 | 0 | 0.1 |

| Tỷ lệ tiết kiệm hộ GĐ | 15 | 14.5 | 14.2 | 0.2 | 0.1 | 0.1 |

| Lập trường tài khóa | 0.7 | 0.3 | 0.3 | 0 | 0.2 | 0.2 |

| Lao động | 0.8 | 0.4 | 0.5 | 0.3 | 0.1 | 0.1 |

| Hiệu quả lao động | 0.1 | 1 | 1.1 | 0 | -0.2 | -0.1 |

| Thất nghiệp | 6.5 | 6.5 | 6.3 | -0.2 | -0.1 | -0.3 |

| Thù lao mỗi lao động | 4.8 | 3.5 | 3.2 | 0.3 | -0.1 | 0.2 |

| Chi phí đơn vị | 4.7 | 2.5 | 2.1 | 0.3 | 0.2 | 0.4 |

| Lợi nhuận trên đơn vị | 0.1 | 1.9 | 1.6 | 1.1 | -0.1 | -0.5 |

| Giảm phát GDP | 3.3 | 2.4 | 2 | 0.4 | 0.1 | 0.1 |

| HICP - Toàn phần | 2.5 | 2.2 | 1.9 | 0.2 | 0.2 | 0 |

| HICP - Lõi | 2.8 | 2.2 | 2 | 0.2 | 0.1 | 0 |

Bảng 1 cho thấy hầu hết các điều chỉnh đều khá tương đối khiêm tốn nhưng lại đi theo hướng lạm phát cao hơn. Tăng trưởng đã được điều chỉnh tăng chủ yếu trong nửa đầu năm 2024, hiện tại đang ở mức 1.5%, sau đó duy trì cho đến quý IV/2026. Điều này tạo ra tăng trưởng việc làm mạnh mẽ hơn trong thời gian tới và thất nghiệp thấp hơn. Tăng trưởng năng suất lao động vẫn tăng nhanh lên hơn 1% và chỉ được điều chỉnh giảm một chút cho đến năm 2025, kết hợp với dự báo tiền lương cao hơn sẽ đẩy lạm phát chi phí lao động đơn vị cao hơn khoảng 0.3% trong thời gian dự báo. Một sự bù đắp quan trọng cho điều này đến từ tăng trưởng lợi nhuận đơn vị, nhưng cũng đã được điều chỉnh tăng để phản ánh điểm khởi đầu cao hơn và mức giảm ít hơn trong năm nay. Trước những thay đổi này, không có gì ngạc nhiên khi cả dự báo lạm phát toàn phần và lạm phát cơ bản đều được điều chỉnh tăng nhẹ.

Báo cáo theo quý phản ánh những thay đổi tốt hơn và cũng cho phép đánh giá chi tiết tài khoản quốc gia trong quý I/2024 dựa trên những thay đổi đó. JPMorgan lưu ý một số khía cạnh chính của các dự báo.

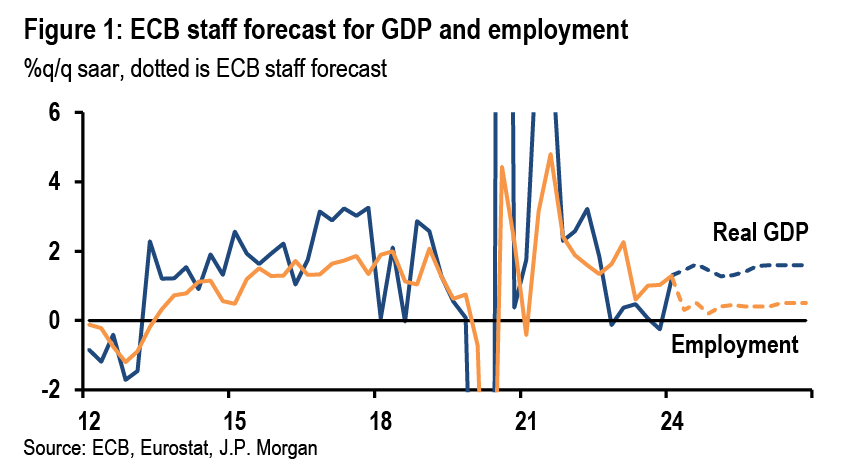

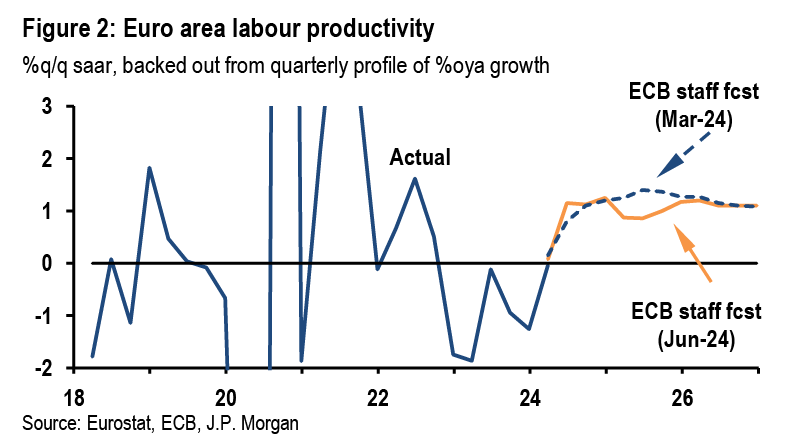

Bám sát vào sự lạc quan về năng suất. Tăng trưởng và việc làm đều được điều chỉnh tăng trong thời gian tới, phản ánh loạt báo cáo vượt kỳ vọng trong quý I/2024 và xu hướng vững chắc trong các cuộc khảo sát kinh doanh gần đây về đầu ra và việc làm (Hình 1). Điều này tạo ra sự phân kỳ rõ rệt: sản lượng tiếp tục tăng ở mức gần 1.5%, trong khi tăng trưởng việc làm giảm xuống dưới 0.5%. Do đó, nhận định quan trọng vẫn là các công ty sẽ giảm tuyển dụng và tập trung lại vào việc sử dụng lực lượng lao động hiện hữu để thúc đẩy đầu ra (Hình 2). Vẫn còn rất ít bằng chứng phản ánh điều này trong chỉ số PMI tính đến tháng 5, hàm ý rằng năng suất lao động đang tiếp tục giảm.

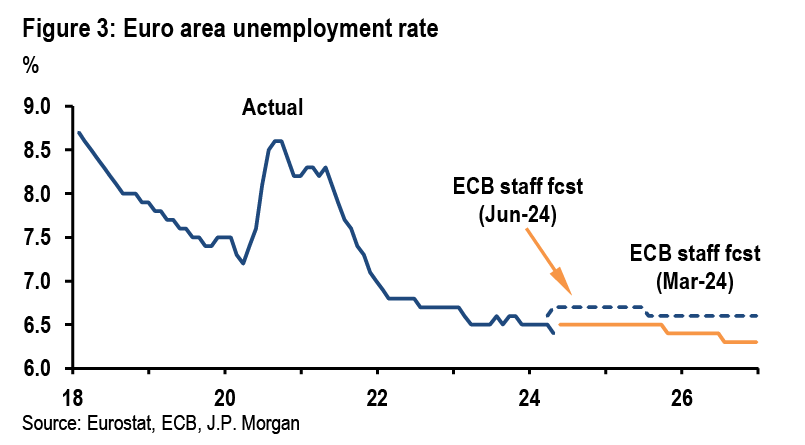

Thiên hướng giảm trong thất nghiệp. Do dự kiến tăng trưởng năng suất sẽ tăng mạnh và thiếu bằng chứng về điều này trong các cuộc khảo sát kinh doanh, nên thiên hướng về thất nghiệp tiếp tục giảm. Các nhóm phân tích đã hạ dự báo, nhưng JPMorgan tin có thể giảm sau hơn nếu dự báo tăng trưởng vẫn đi đúng hướng. Suy cho cùng, thất nghiệp trong tháng 4 đã thấp hơn 0.1% so với dự báo của nhóm phân tích cho quý II/2024.

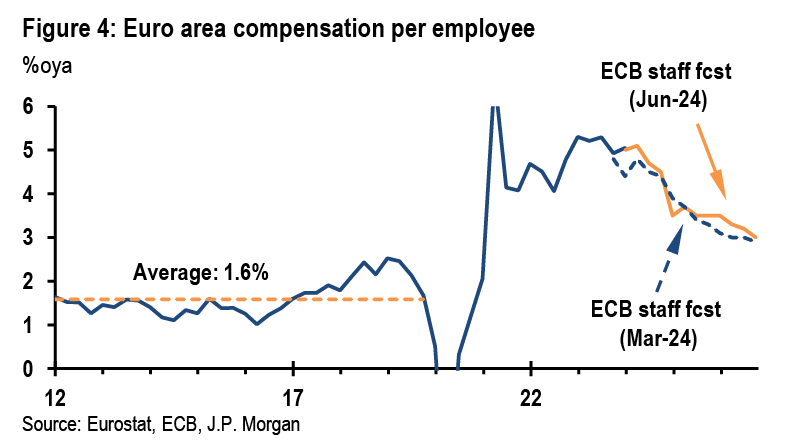

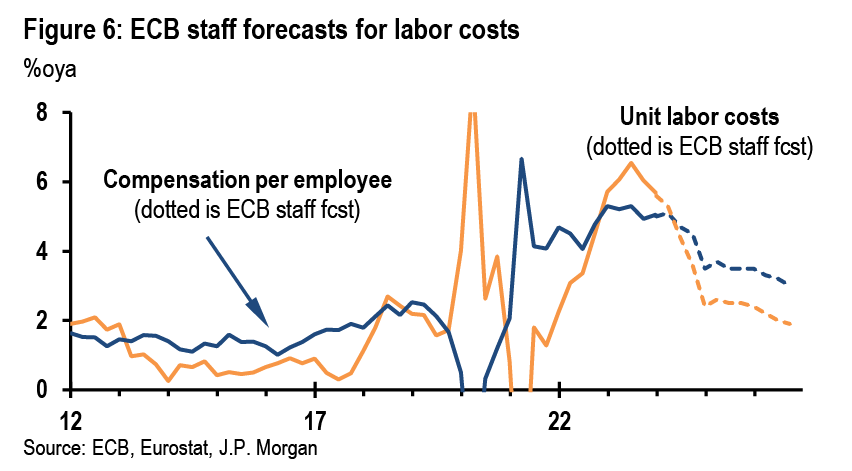

Tăng trưởng tiền lương sẽ chậm lại đáng kể, với độ trễ. Theo nghĩa rộng, dự báo lương thưởng cho mỗi lao động ít thay đổi (Hình 4). Giả định chính mà JPMorgan cũng đồng quan điểm là phần lớn đà tăng của tăng trưởng lương là phản ứng trước lạm phát cao, chứ không phải do sự thắt chặt của thị trường lao động, và hiệu ứng này sẽ suy yếu theo thời gian. Thù lao cho mỗi lao động trong quý I/2024 được một số bên truyền thông đưa tin đạt 5.1%, nhưng dữ liệu của Eurostat ghi nhận 5.0%. Tuy nhiên, dữ liệu quốc gia lại chỉ ghi nhận 4.8%, sát với ước tính 4.7% chủ tịch Lagarde đưa ra trong cuộc họp báo, cho thấy rằng một số “bất ngờ” có thể liên quan đến vấn đề tổng hợp dữ liệu. Nhóm phân tích dự kiến tăng trưởng lương sẽ tăng nhẹ lên 5.1% trong quý II/2024 trước khi giảm xuống 4.7% trong quý III và 4.5% trong quý IV

.

.

Dự báo của Ngân hàng Trung ương Đức nêu bật những bất ngờ về tiền lương. Dự báo của Ngân hàng Trung ương Đức về tăng trưởng lương đàm phán tại nước này cho thấy dữ liệu lương hiện tại vẫn đang bị ảnh hưởng bởi lạm phát thù lao. Lương đàm phán của Đức đã được điều chỉnh tăng 1% lên 6.0% YoY cho năm 2024 do các khoản thanh toán cao hơn dự kiến, nhưng sau đó được dự báo giảm xuống 2.7% vào năm 2025 (Hình 5). Yếu tố đó trên thực tế lại được điều chỉnh giảm. Ngoài ra, chi trả thực (tức lương cho mỗi lao động) đã tăng mạnh vào năm ngoái, mặc dù tốc độ tăng trưởng kinh tế yếu và chưa tăng thêm trong năm nay. Thay vào đó, yếu tố trôi dạt tiền lương đang bị siết chặt. Tuy nhiên, trong khi các khoản thanh toán tiền lương sắp tới không thách thức thực trạng này, vì các thỏa thuận mới thường có giai đoạn hai nhẹ hơn vào năm 2025, thử thách thực sự sẽ đến khi các thỏa thuận bước vào giai đoạn gia hạn, khi đã từng phản ứng một lần với lạm phát cao trong 2-3 năm qua.

Tăng trưởng chi phí lao động đơn vị dự kiến vẫn sẽ chậm lại. Năng suất lao động tăng nhanh và tốc độ tăng lương chậm lại kéo tăng trưởng chi phí lao động đơn vị giảm nhanh chóng trong dự báo (Hình 6). Quá trình này đã bắt đầu khi tăng trưởng năng suất quay trở lại mức 0 trong quý I/2024, nhưng những tiến triển tiếp theo có thể khiến ECB thất vọng. Ngoài ra, JPMorgan lưu ý rằng, cũng như tiền lương, mức thay đổi so với quý trước trong quý I/2024 thấp hơn dự kiến, nhưng so với cùng kỳ phù hợp do những điều chỉnh tăng trong quá khứ.

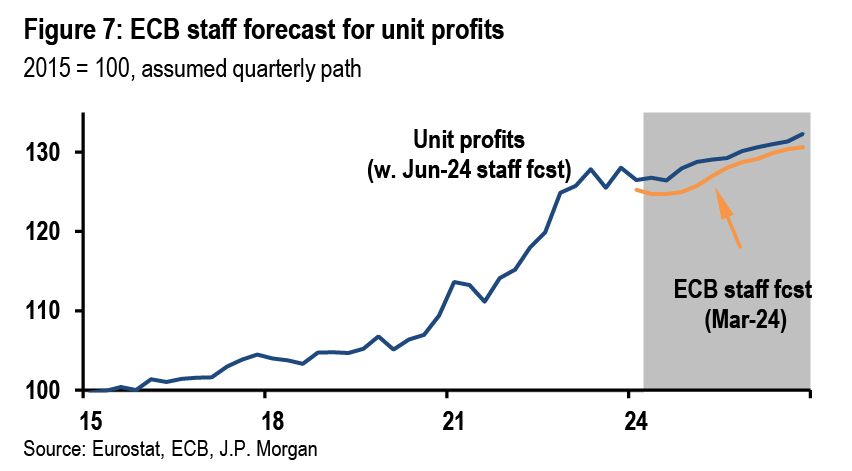

Tăng trưởng lợi nhuận đơn vị hạ nhiệt vẫn đang hỗ trợ. Nhóm phân tích ECB vẫn mong đợi việc lợi nhuận đơn vị hạ nhiệt (Hình 7). Mặc dù có vài điều chỉnh tăng, dữ liệu trong quá khứ vẫn ghi nhận đi ngang. Ngoài ra, dự báo cho phép lợi nhuận tăng trở lại vào năm 2025, điều hợp lý trong một nền kinh tế đang phát triển. Do đó, giả định không có sự siết chặt hoặc giảm sút hoàn toàn về biên lợi nhuận.

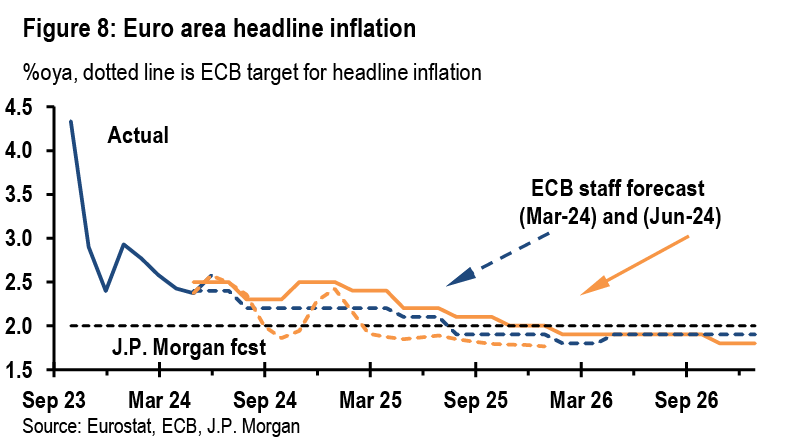

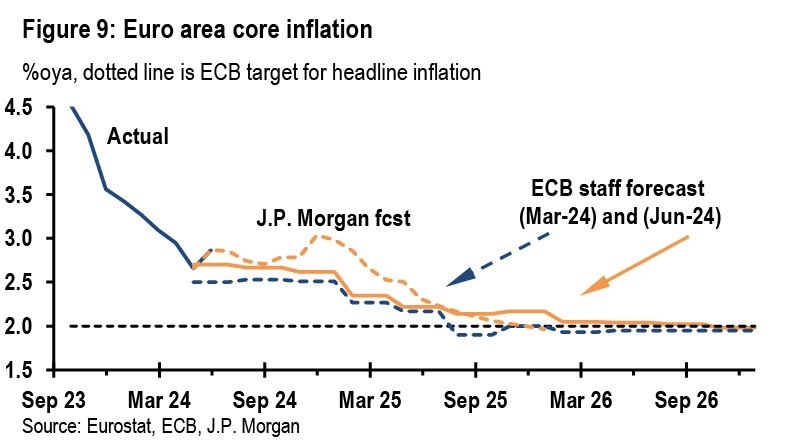

Lạm phát sẽ ổn thôi, nhưng cần thời gian. Nhóm phân tích đã điều chỉnh tăng lạm phát toàn phần và lạm phát cơ bản (Hình 8 và 9). Dự báo lạm phát toàn phần vẫn về 2% trong nửa cuối năm 2025, nhưng với lõi đã bị hoãn lại đến giữa năm 2026 (nếu chi li từng điểm cơ bản). Câu chuyện về giảm phát có liên quan đến tiền lương và cả những ảnh hưởng của đại dịch/giá năng lượng hạ nhiệt lên lạm phát cơ bản, như giá bảo hiểm tăng gần đây. Dự báo của JPMorgan có điểm cuối tương tự vào năm tới. Tuy nhiên, về lạm phát lõi, JPMorgan khá bất ngờ khi nhóm phân tích không nâng dự báo trước những thay đổi hàng năm trong quý IV/2024 do sự suy yếu vào năm ngoái. Nhóm phân tích cũng chưa tính tới báo cáo vượt kỳ vọng trong tháng 5, với các chi tiết trong tuần tới sẽ rất quan trọng để đánh giá điều này. Do đó, ECB vẫn có thể bị bất ngờ trước áp lực giá cả. Tuy nhiên, về lạm phát toàn phần, nhóm phân tích kỳ vọng lạm phát năng lượng sẽ ổn định hơn nhiều và lạm phát lương thực thấp hơn so với JPMorgan, đó là lý do tại sao dự báo toàn phần của họ cao hơn dự báo của JPMorgan. Nhóm cũng giả định tác động tới 4% từ việc loại bỏ các biện pháp liên quan đến năng lượng trong năm nay. JPMorgan có thể chưa kết hợp tất cả các biện pháp, nhưng đó vẫn là 1 con số lớn. Do đó, lạm phát lõi có thể cao hơn dự báo, trong khi toàn phần có thể thấp hơn dự báo của nhóm phân tích.

Mọi sự chú ý vào dịch vụ và tiền lương

Nhìn chung, các dự báo của JPMorgan về nền kinh tế và lạm phát Eurozone tương tự như dự báo của ECB, nhưng JPMorgan lo ngại hơn về tình hình ngắn hạn với tiền lương và lạm phát cơ bản. Về tiền lương, dự báo của ECB có vẻ hợp lý và cũng được khích lệ bởi một số dấu hiệu nới lỏng bên ngoài Đức, trong khi dữ liệu của Đức cải thiện phản ánh thời điểm chính xác của việc thanh toán lương. Tuy nhiên, vì ta chỉ mới bắt đầu giai đoạn lương hạ nhiệt nên việc chờ đợi sự rõ ràng hơn trước khi hạ lãi suất rất quan trọng. Đây là một lựa chọn mà ECB đã quyết định từ bỏ vào tháng 6, điều có thể tạo ra áp lực buộc phải nới lỏng vào tháng 9 vì lý do định hướng, ngay cả khi dữ liệu vẫn chưa rõ ràng.

Về lạm phát, JPMorgan lo ngại về xu hướng lạm phát dịch vụ gần đây và cho rằng cần phải có một số biện pháp trấn an nhanh chóng. Tâm điểm đầu tiên sẽ là báo cáo lạm phát và lạm phát dịch vụ vượt kỳ vọng có phản ánh sự bóp méo của kỳ nghỉ hay các hiệu ứng dài hạn hay không. Ngoài ra còn có áp lực từ năng suất, vốn vẫn chưa tăng lên và khiến tỷ lệ thất nghiệp giảm xuống và chi phí lao động đơn vị cao hơn. Tuy nhiên, mức độ ảnh hưởng lên lạm phát tương đối khiêm tốn trong các mô hình lịch sử và do đó lạm phát vẫn có thể hạ nhiệt đáng kể nếu tăng trưởng tiền lương suy yếu, phản ứng với lạm phát toàn phần thấp hơn. Tuy nhiên, đây cũng sẽ là yếu tố quan trọng để theo dõi. Hiện tại, đã có những tiến triển đáng kể về giảm phát GDP nói chung, nhưng điều đó sẽ cần được xác thực trong báo cáo HICP, đặc biệt là về lạm phát dịch vụ.

Cuối cùng, JPMorgan coi quyết định hạ lãi suất của ECB có phần kỳ quặc và vội vàng. Với tăng trưởng GDP cải thiện, vẫn còn chỗ để chờ thêm dữ liệu để làm rõ các khía cạnh chính của dự báo. Không rõ liệu lập luận tương tự có được sử dụng lại cho một lần nới lỏng nữa vào tháng 9 hay không, tức lãi suất sẽ vẫn hạn chế ngay cả sau lần nới lỏng thứ hai. Trong bối cảnh này, JPMorgan lưu ý rằng các dự báo của nhóm phân tích có ảnh hưởng đến việc hạ lãi suất hơn, vì chúng dựa trên kỳ vọng lãi suất thị trường từ tuần thứ hai của tháng 5. Trong khi điều đó củng cố xu hướng nới lỏng, bình luận gần đây từ các thành viên Hội đồng có vẻ thận trọng hơn, tập trung hơn vào dữ liệu và do đó ít cam kết trước hơn nhiều so với trước tháng 6.

JPMorgan