JPMorgan Research: Mùa hè sầu não của USD

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan New York.

USD vẫn chưa được nghỉ ngơi trong tháng 8. Lực bán USD vẫn tiếp tục trong tuần thứ ba sau cú sốc biến động đầu tháng 8, phá vỡ một số đỉnh 2024 trong quá trình này (EURUSD 1.1170, GBPUSD 1.3190). Trong ngắn hạn, ta có thể tự hỏi liệu động lực giảm có đi hơi xa trong điều kiện giao dịch vào cuối mùa hè hay không - báo hiệu sự phục hồi của USD từ đáy năm khi các nhà đầu tư quay trở lại sau Ngày lễ Lao động. Mặt khác, JPMorgan thừa nhận rằng sự thay đổi vĩ mô quan trọng sang môi trường lợi suất thấp hơn một cách bền vững sẽ có hậu quả lâu dài đối với thị trường FX, với USD ngày càng suy yếu do giọng điệu của Fed về thị trường lao động thay đổi tại Jackson Hole. Khả năng sinh lời thị trường FX trong tương lai sẽ dựa trên cách môi trường lợi suất thấp tương tác với các dấu hỏi trong cả chu kỳ của Hoa Kỳ và toàn cầu. Nhưng nhìn chung, điều chính cần rút ra từ những diễn biến gần đây là môi trường lợi suất thấp đang đến gần, giúp JPMorgan duy trì niềm tin cao về câu chuyện chênh lệch lãi suất thu hẹp. Một trong những bài chính của câu chuyện là short EURJPY.

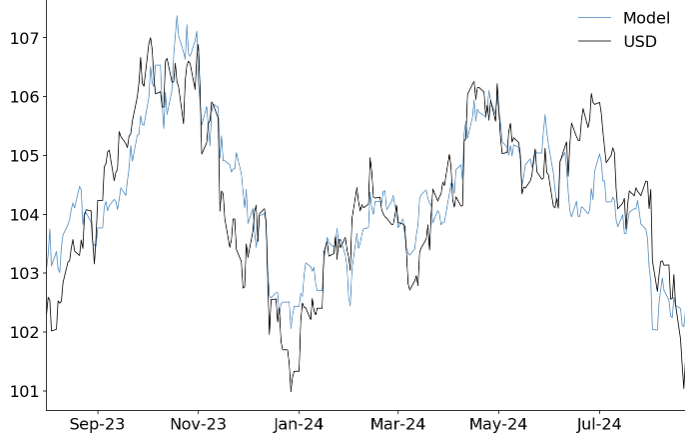

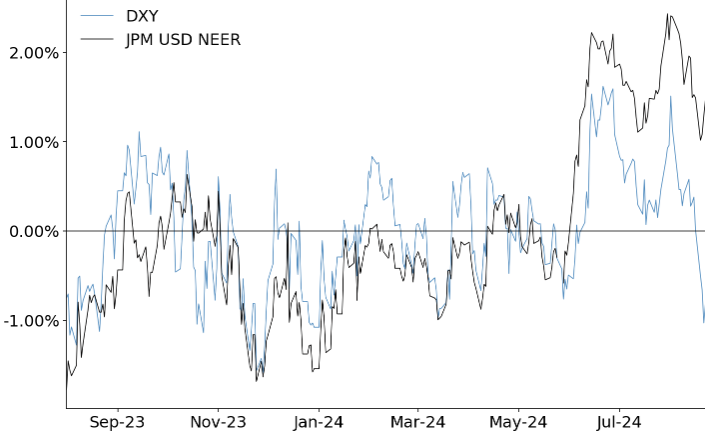

DXY có vẻ giảm hơi nhiều so với lợi suất, nhưng nhìn chung vẫn tiếp tục báo hiệu mức độ nhạy cảm cao với lãi suất. Khi thực hiện hồi quy DXY với lợi suất 10 năm, USD đang rẻ hơn khoảng 1% so với giá trị hợp lý. Nhìn vào USD danh nghĩa hiệu lực (NEER), bao gồm cả các thị trường mới nổi, còn đau đầu hơn, do dư âm carry trade thoái trào và xoay chuyển từ FX carry trade sang FX giá trị. Nhưng nhìn chung, DXY đang khó mà thoát khỏi xiềng xích của lợi suất, kể cả sau những bình luận của chủ tịch Powell tại Jackson Hole; mô hình phân tích ngôn ngữ của JPMorgan xếp bài phát biểu của ông vào nhóm dovish nhất trong chu kỳ này, nhấn mạnh các cụm từ như "rủi ro thị trường việc làm suy yếu đã tăng lên" và "mức lãi suất chính sách hiện tại của Fed mang lại cho Fed đủ không gian để ứng phó với mọi rủi ro.”

Hình 1: USD đang rẻ hơn 1% so với giá trị hợp lý dựa trên lợi suất 10 năm...

Hình 2: ...nhưng USD NEER lại không phản ánh điều đó

DXY có thể tiếp tục giảm bao nhiêu tùy thuộc một phần vào bối cảnh tăng trưởng, một phần vào bối cảnh lạm phát và những gì đã được phản ánh trong kỳ vọng lãi suất Fed. Hình 1 ngụ ý độ nhạy của DXY là -0.4% cho mỗi -10bp trong lợi suất 10 năm. Theo nghĩa đen, điều đó cho thấy DXY sẽ giảm khoảng 2% nếu lợi suất giảm khoảng 50bp. Nhưng bộ phận trái phiếu JPMorgan chỉ dự báo lợi suất 10 năm giảm xuống 3.5% vào cuối năm, thấp hơn kịch bản giả sử khá nhiều (-1.4%) và cũng đã phản ánh 2 lần nới lỏng 50bp liên tiếp của Fed. JPMorgan duy trì quan điểm rằng phản ứng của USD sẽ khác nhau tùy thuộc vào việc Fed đang hành động sớm (ủng hộ tăng trưởng) hay muộn (hành động giá suy thoái như đầu tháng 8) và liệu bối cảnh như vậy có thuận lợi hơn cho nhu cầu phòng hộ không. Xúc tác tiếp theo vẫn là báo cáo lao động, và thị trường đang chuẩn bị cho nhiều biến động.

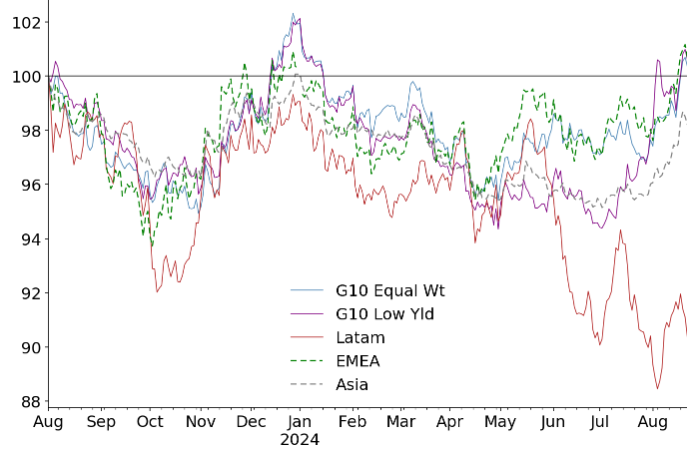

Hình 3: Thị trường FX toàn cầu đã không còn tương quan nhiều như trước tháng 6

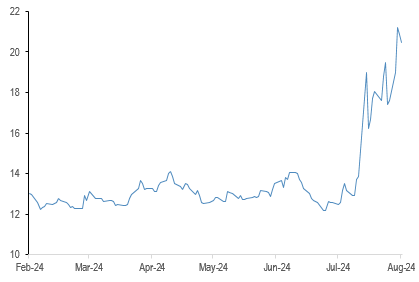

Hình 4: Biến động ngụ ý qua đêm USDJPY cho báo cáo NFP 6/9

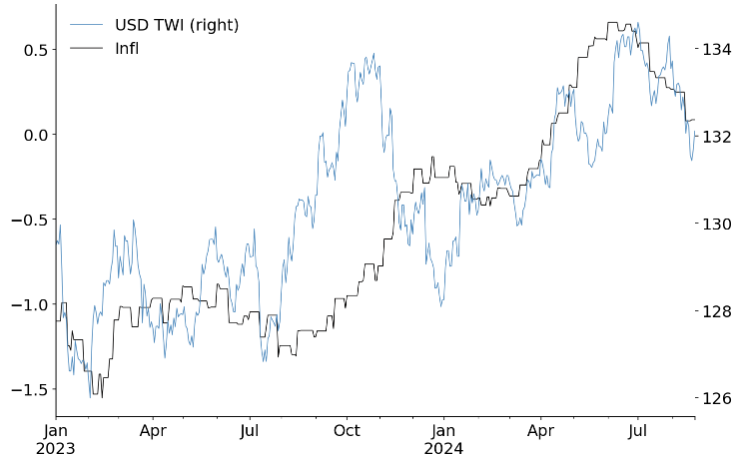

Tuy nhiên, một rủi ro mới đối với triển vọng giảm của USD là phân kỳ lạm phát toàn cầu. Với thị trường, lạm phát đã nhường chỗ cho thị trường lao động kể từ khi cán cân rủi ro của Fed thay đổi vào tháng 7. Sự thay đổi đó đã phần nào che khuất bằng chứng cho thấy tiến trình lạm phát hạ nhiệt tại Mỹ đang nhanh hơn các khu vực khác trên thế giới, có thể bao gồm cả Châu Âu, với khả năng tạo ra nhiều khác biệt hơn giữa phản ứng của Fed và ECB trước dữ liệu. Đà tăng bất ngờ của lạm phát Mỹ trong nửa đầu năm 2024 là trụ cột chính của sức mạnh USD đầu năm, và sự đảo ngược gần đây dường như đang gây áp lực lên USD. JPMorgan dự báo đà giảm của lạm phát Mỹ sẽ tiếp tục nhanh hơn thế giới cho tới nửa đầu năm 2025.

Hình 5: Sự suy yếu của USD diễn ra cùng lúc với việc lạm phát Mỹ tạo đỉnh

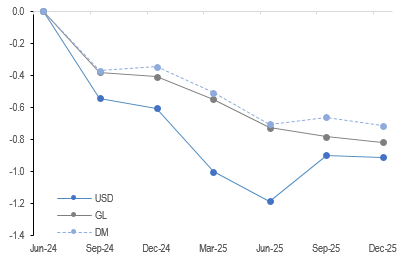

Hình 6: Lạm phát Mỹ có thể giảm nhanh hơn thế giới trong các quý tới, và điều này có thể tác động tới USD

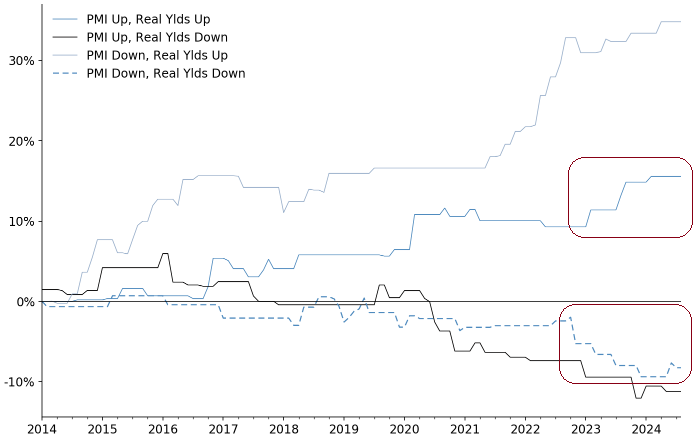

Và trong khi JPMorgan ủng hộ các đặc tính phản chu kỳ của USD, JPMorgan nhận thức được tầm quan trọng của lãi suất và lạm phát trong chu kỳ này và cách mà điều đó có thể ảnh hưởng đến khả năng phản ứng của USD. Hình 7 cung cấp một phương pháp so sánh hiệu suất của USD trong các môi trường tăng trưởng/lợi suất khác nhau; điều ít nhất có thể nói về USD trong các môi trường PMI giảm là đồng tiền đi ngang và thường mạnh hơn. Nhưng ta có thể thấy mô hình đó bắt đầu thay đổi vào năm 2023, có thể là hậu quả của bối cảnh lạm phát và lãi suất. Điều này đáng để ghi nhớ khi chúng ta đi sâu hơn vào chu kỳ giảm phát, trong khi các câu hỏi về tăng trưởng vẫn còn.

Hình 7: Ảnh hưởng của lạm phát lên lợi suất đã chuyển sự nhạy cảm của USD sang tăng trưởng

JPMorgan