JPMorgan Research: Mỹ vẫn vượt trội, nhưng giờ ở khoản lạm phát hạ nhiệt

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan New York.

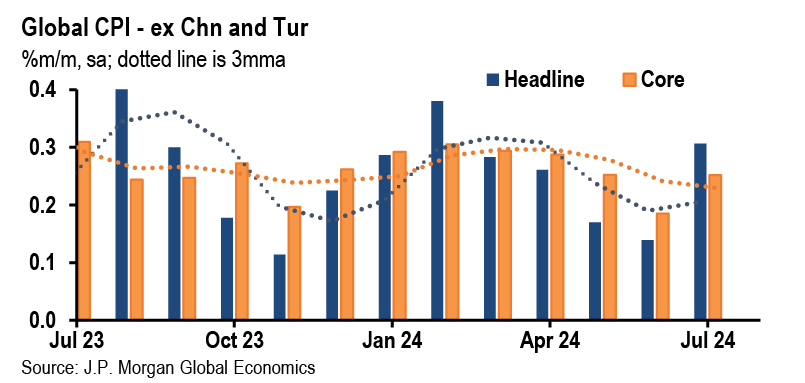

Lạm phát toàn phần và lõi toàn cầu (trừ Trung Quốc và Thổ Nhĩ Kỳ) tăng 0.3% so với tháng trước trong tháng 7, cao hơn một chút so với tháng 6. Lạm phát lõi ba tháng gần nhất giảm xuống còn 2.8%, phù hợp với dự báo của JPMorgan về sự hạ nhiệt trong lạm phát lõi toàn cầu. Tuy nhiên, thành phần của động lực lạm phát lõi trong tháng 7 đặt ra một số câu hỏi về dự báo cơ sở của JPMorgan rằng lạm phát lõi sẽ kết thúc năm nay ở mức gần 3% trong bối cảnh xoay chuyển giữa các ngành (lạm phát hàng hóa tăng và dịch vụ giảm) và khu vực (lạm phát hạ nhiệt nửa cuối năm 2024 tập trung ở Mỹ).

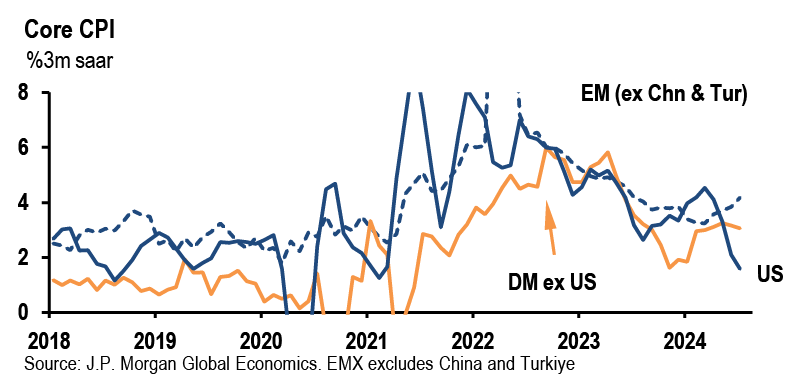

Sự xoay chuyển giữa các khu vực đang diễn ra, nhưng tốc độ lạm phát hạ nhiệt tại Mỹ lại rõ rệt hơn dự kiến, trong khi áp lực lạm phát lõi ở hầu hết các khu vực khác vẫn đang cao. Lạm phát lõi của Mỹ đã giảm xuống 1.6% trong ba tháng tính đến tháng 7. Cùng lúc đó, Eurozone và Anh ghi nhận mức tăng 3.5% và các thị trường mới nổi (trừ Trung Quốc và Thổ Nhĩ Kỳ) tăng tốc trở lại gần 4%. Tại một số ít quốc gia, tỷ lệ lạm phát cơ bản đã chậm lại đáng kể, gần với mục tiêu của ngân hàng trung ương, như Canada. Nhật Bản cũng ghi nhận CPI cơ bản hạ nhiệt đáng kể vào tháng 7, mặc dù có thể chỉ là tạm thời.

Theo ngành, cho đến nay khoảng cách giữa lạm phát dịch vụ toàn cầu và lạm phát hàng hóa vẫn chưa thu hẹp. Giá dịch vụ toàn cầu tăng 0.4% trong tháng 7 và vẫn ở mức 4.3% so với cùng kỳ, nhưng có thể thấy rõ sự chậm lại rõ rệt ở Mỹ; Lạm phát dịch vụ tại đây đã giảm xuống chỉ còn 2.7% trong 3 tháng tính đến tháng 7 khi áp lực giá cả đầu năm hạ nhiệt và lạm phát tiền lương đã giảm bớt. Trong khi lạm phát dịch vụ cũng đang giảm ở một số thị trường phát triển khác, Mỹ vẫn đang hạ nhiệt nhanh nhất do áp lực chi phí lao động giảm nhanh hơn. Cho đến thời điểm này, CPI dịch vụ lõi 3 tháng vẫn ở mức 5% các thị trường phát triển khác và 7-8% ở các thị trường mới nổi trừ Trung Quốc và Thổ Nhĩ Kỳ.

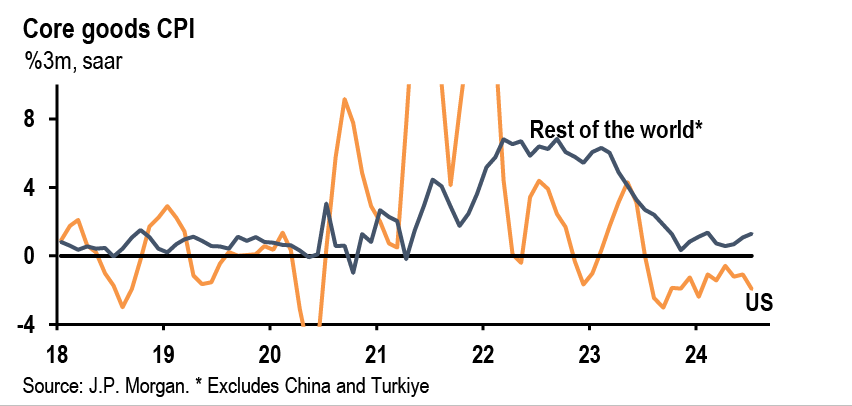

Có rất ít thay đổi với lạm phát hàng hóa lõi khi giá cả (trừ Trung Quốc và Thổ Nhĩ Kỳ) đi ngang trong tháng thứ tư liên tiếp. Lạm phát hàng hóa lõi tại Mỹ giảm mạnh (-1.9%) do giá ô tô giảm, đã che giấu đà tăng tại những nơi khác; lạm phát hàng hóa lõi ở phần còn lại của thế giới đã tăng từ 0.6% trong tháng 4 lên 1.3%. Đà tăng này phản ánh sự kết hợp của nhu cầu hàng hóa vẫn cao, áp lực chuỗi cung ứng tăng nhẹ và chi phí vận chuyển toàn cầu tăng mạnh. Trong khi công suất dư thừa của Trung Quốc vẫn là một áp lực giảm phát, động lực của nước này đối với giá nhập khẩu của các đối tác thương mại đã giảm dần (ví dụ: giá nhập khẩu của Mỹ từ Trung Quốc đã đi ngang trong 6 tháng).

Sau hai tháng giảm, giá năng lượng tiêu dùng đã phục hồi 0.5% vào tháng 7, nhưng tỷ lệ 3 tháng vẫn giảm, ở mức -4%. Với dầu thô Brent đang giảm 5% vào tháng 8, giá năng lượng sẽ vẫn là lực cản đối với lạm phát toàn phần, và nếu biến động phản ánh sốc cung nhẹ, cũng sẽ hỗ trợ sức mua của hộ gia đình. Đang có sự phân kỳ lớn theo khu vực khi giá năng lượng tiêu dùng tại các thị trường mới nổi tăng mạnh 7% trong khi tại các thị trường phát triển, bao gồm cả ở Mỹ, giá lại giảm mạnh 8% trên cơ sở 3 tháng.

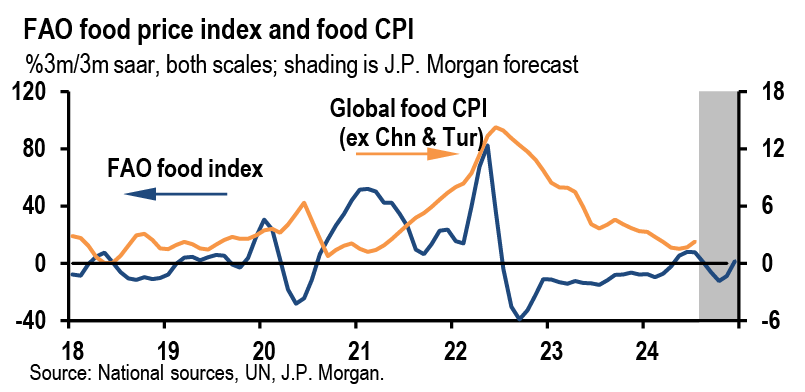

Giá thực phẩm tiêu dùng toàn cầu đã bắt đầu tăng trở lại gần đây và tăng 0.4% so với cùng kỳ (trừ Trung Quốc và Thổ Nhĩ Kỳ). Tỷ lệ 3 tháng tăng lên 3.4%, cao hơn một chút so với mức trung bình trước đại dịch. Điều kiện thời tiết bất lợi ở Mexico và Ấn Độ đã thúc đẩy giá thực phẩm tươi tăng đột biến nhưng chỉ tại các địa điểm đó, một pha tăng JPMorgan chỉ coi là tạm thời. Giá thực phẩm giao dịch toàn cầu, theo chỉ số thực phẩm FAO, giảm nhẹ vào tháng 7 và có vẻ sẽ giảm mạnh hơn vào tháng 8. Tuy nhiên, đà tăng của hàng hóa nông nghiệp trong quý II có thể vẫn sẽ tác động đến giá tiêu dùng với độ trễ.

JPMorgan