JPMorgan Research: Nhận định chuyên sâu JPY - Những điều cũ và mới

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan Tokyo.

Cả JPY mạnh và USD yếu đều đóng góp vào đà giảm của USDJPY

Tuần trước, USDJPY đã lao dốc sau khi BoJ bất ngờ tăng lãi suất và những bình luận hawkish từ Thống đốc Ueda vào thứ Tư (31/7), cùng với dữ liệu việc làm tháng 7 yếu của Mỹ vào thứ Sáu (2/8). USDJPY, từng ở mức khoảng 153 trước quyết định của BoJ, đã giảm xuống khoảng 146 sau dữ liệu việc làm Mỹ. Vào thứ Hai, trong phiên Á, USDJPY đã giảm xuống dưới 142 trong một thời gian ngắn cùng lúc chỉ số Nikkei giảm mạnh. Kể từ đó, cặp tiền đã phục hồi và hiện đang giao dịch ở khoảng 147.

Về cuộc họp BoJ gần đây nhất, JPMorgan đã cho rằng việc tăng lãi suất đơn thuần có thể không đủ để hỗ trợ JPY, nhưng những bình luận hawkish từ Thống đốc Ueda đã đẩy mạnh kỳ vọng về việc tăng lãi suất trong tương lai, hỗ trợ JPY tăng (cùng ngày, JPY trở thành đồng tiền mạnh nhất trong số các đồng tiền chính). Ngược lại, giọng điệu dovish của FOMC (giữ nguyên lãi suất chính sách như dự kiến) đã đẩy mạnh kỳ vọng về việc Fed hạ lãi suất, khiến USD giảm trên diện rộng. Vào thứ Sáu, giữa đợt bán tháo trên thị trường chứng khoán toàn cầu, lực quét short JPY đã tăng tốc, trong khi dữ liệu việc làm yếu của Mỹ càng củng cố kỳ vọng về việc Fed nới lỏng, tiếp tục gây áp lực lên USD. Cả thứ Tư và thứ Sáu tuần trước, JPY là đồng tiền mạnh nhất trong khi USD là đồng tiền yếu nhất, khiến USDJPY giảm đáng kể.

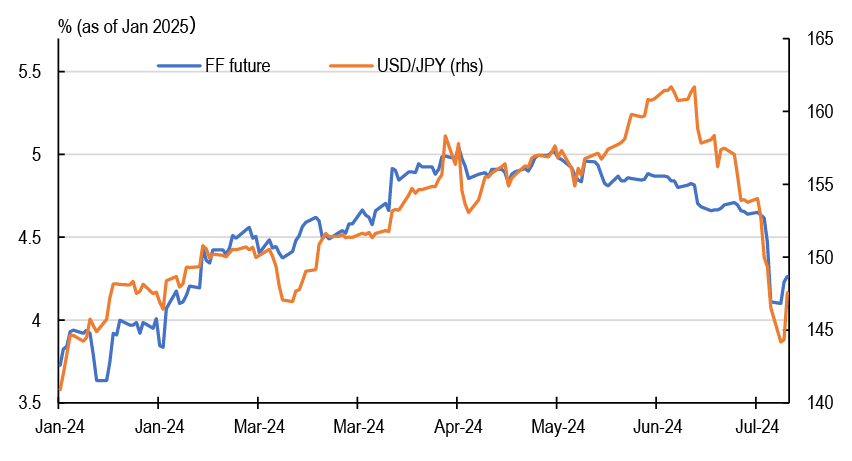

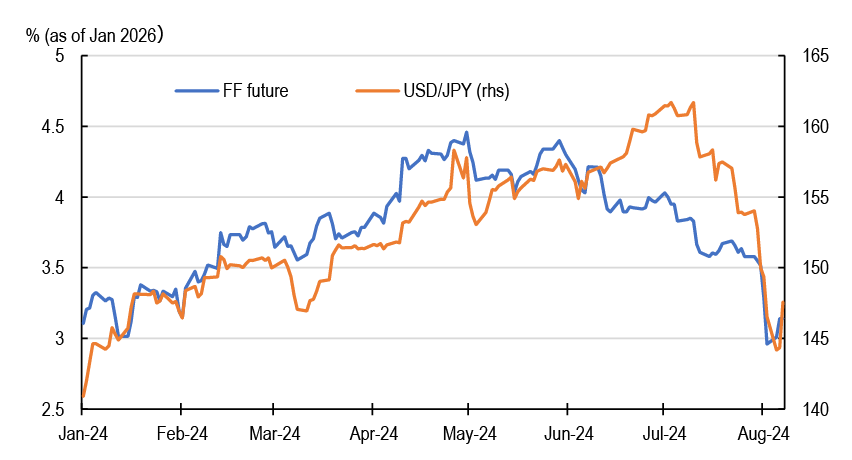

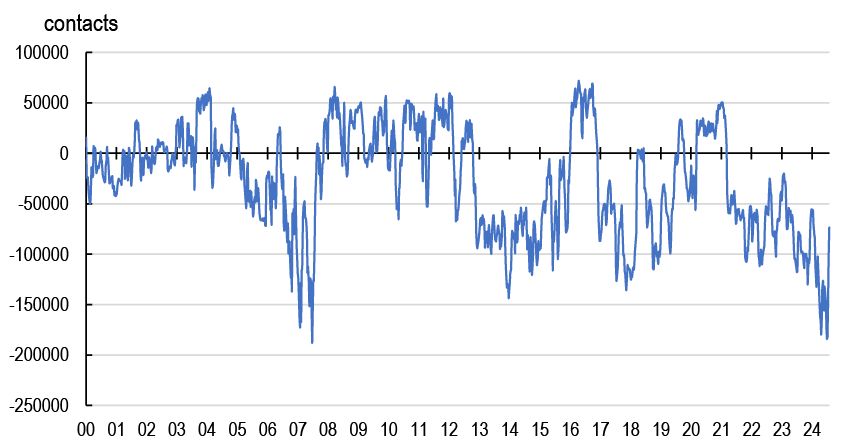

Triển vọng chính sách tiền tệ một lần nữa trở thành động lực chính

Kể từ khi Fed bắt đầu chu kỳ tăng lãi suất vào tháng 3/2022, USDJPY chủ yếu bị chi phối bởi triển vọng chính sách tiền tệ của Mỹ, cho thấy mối tương quan tương đối mạnh với hợp đồng tương lai lãi suất quỹ liên bang. Mối tương quan này suy yếu vào khoảng giữa tháng 6 năm nay nhưng đã phục hồi từ giữa tháng 7 khi dữ liệu CPI tháng 6 yếu của Mỹ đẩy mạnh kỳ vọng Fed hạ lãi suất (Hình 1, 2). Sau đó, lực quét short JPY đã tăng tốc cùng kỳ vọng Fed nới lỏng gia tăng (Hình 3). Hợp đồng tương lai lãi suất quỹ liên bang hiện đang định giá lãi suất Fed giảm xuống 4.27% vào cuối năm nay và xuống 3.14% vào cuối năm sau. Theo dot plot FOMC tháng 6, các quan chức kỳ vọng lãi suất dài hạn ở mức 2.75% theo trung vị và 2.91% theo trung bình có trọng số, cho thấy thị trường hiện kỳ vọng lãi suất chính sách sẽ được hạ xuống gần mức trung lập vào cuối năm sau. Các nhà kinh tế thị trường Mỹ của JPMorgan hiện kỳ vọng Fed sẽ hạ lãi suất chính sách 50bp vào tháng 9 và tháng 11, và 25 điểm cơ bản vào tháng 12, sau đó là 25bp mỗi quý trong năm sau. Điều này phù hợp với lộ trình mà hợp đồng tương lai lãi suất quỹ liên bang đang định giá. Dựa trên mối tương quan từ đầu năm đến nay giữa hợp đồng tương lai lãi suất quỹ liên bang (tháng 1/2025) và USDJPY, giá trị hợp lý với kỳ vọng lãi suất giảm 125bp là 148. Ngoài ra, dựa trên mối tương quan giữa chênh lệch lãi suất chính sách Mỹ-Nhật, giá trị hợp lý của USDJPY theo dự báo của JPMorgan (Fed hạ 125bp + BoJ tăng 25bp) là 144. Ước tính có thể thay đổi nhẹ tùy thuộc vào các yếu tố được sử dụng, nhưng cũng không quá xa so với mức hiện tại.

H1: HĐTL lãi suất quỹ liên bang (1/2025) và USDJPY

H2: HĐTL lãi suất quỹ liên bang (1/2025) và USDJPY

Trong trung và dài hạn, JPMorgan tiếp tục kỳ vọng BoJ sẽ tăng lãi suất chính sách lên 1.5% vào giữa năm 2026. Mặt khác, lãi suất chính sách của Mỹ có khả năng sẽ gần với mức trung lập vào thời điểm đó. Dựa trên mối tương quan từ đầu năm đến nay giữa chênh lệch lãi suất hoán đổi kỳ hạn 2Y1Y (hợp đồng kỳ hạn 2 năm, bắt đầu vào 1 năm sau) Mỹ-Nhật và USDJPY, giá trị hợp lý khi cả lãi suất chính sách Mỹ và Nhật đều ở mức trung lập là 138-140. Ngay cả trong trung và dài hạn, triển vọng giảm hiện tại không quá lớn, nhưng xét đến yếu tố cấu trúc của lãi suất chính sách thực âm đáng kể ở Nhật Bản có khả năng sẽ tiếp tục trong vài năm tới, cũng không sai khi kỳ vọng khả năng tăng của JPY có thể sẽ bị hạn chế.

H3: Kỳ vọng Fed hạ lãi suất được củng cố đi cùng với lực quét short JPY

Cũ và mới

Biến động mạnh từ nửa cuối tuần trước có thể tạo ra ấn tượng rằng mọi thứ đã thay đổi so với hai tuần trước, tuy nhiên trên thực tế, nhiều điều vẫn không thay đổi. Ví dụ, việc triển vọng lãi suất chính sách của Mỹ (chênh lệch lãi suất Mỹ-Nhật) là động lực chính của USDJPY vẫn không hề thay đổi từ hai năm trước, chứ đừng nói đến hai tuần trước. Ngoài ra, quan điểm của JPMorgan rằng USDJPY sẽ hướng tới mức 140 trong trung và dài hạn dựa trên mức lãi suất trung lập kỳ vọng của Fed và BoJ cũng không thay đổi nhiều.

Mặt khác, điều đã thay đổi đáng kể là định giá của thị trường về lãi suất dài hạn của Mỹ. Trong khoảng thời gian từ tháng 4 đến tháng 6 năm nay, hợp đồng tương lai lãi suất quỹ liên bang (tháng 1/2027) kỳ vọng lãi suất trung lập thấp nhất là 3.9%, cao hơn đáng kể so với dự báo dài hạn Fed, cho thấy sẽ mất vài năm để đạt được mức dài hạn hoặc mức lãi suất chính sách trung lập sẽ tăng, nên mức dài hạn sẽ không đạt được. Nhưng bây giờ, trong hình 2, thị trường hiện đang định giá khả năng đạt được mức dài hạn ngay trong năm tới. Sự chuyển đổi nhanh chóng trong quan điểm của thị trường này một phần đến từ lo ngại về suy thoái tại Mỹ tăng đáng kể, khi tỷ lệ thất nghiệp tháng 7 tăng lên 4.3%, đáp ứng tiêu chí của "Quy tắc Sahm", một tín hiệu suy thoái nổi tiếng.

Với những điều trên, những thay đổi trong tâm lý kinh tế Mỹ và những thay đổi trong triển vọng chính sách tiền tệ của Fed sẽ tiếp tục là yếu tố quan trọng đối với hướng đi tương lai của USDJPY. Vì thị trường dường như đã định giá đáng kể kịch bản suy thoái tại Mỹ, ta có thể cần cảnh giác với rủi ro USDJPY phục hồi do các chỉ số kinh tế Mỹ mạnh hơn dự kiến, dẫn đến kỳ vọng hạ lãi suất bị đẩy lùi. Giá trị hợp lý của USDJPY với kỳ vọng 3 lần hạ lãi suất 25bp (tổng cộng 75bp) trong năm nay là 153.

Lực quét short JPY đã kết thúc chưa?

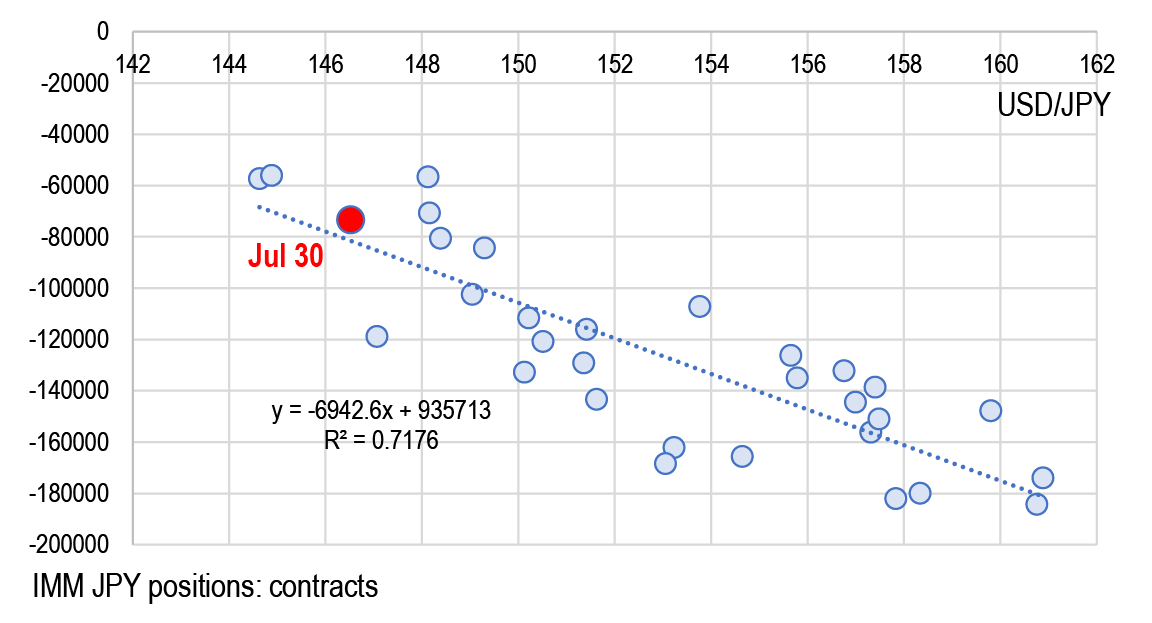

Kể từ tuần trước, JPMorgan thường xuyên nhận được câu hỏi từ các nhà đầu tư về lực đóng vị thế short JPY đầu cơ (carry trade JPY). Tuy nhiên, dữ liệu đáng tin cậy về các vị thế short JPY đầu cơ không có sẵn. Số liệu từ IMM là không đủ để đại diện cho các vị thế đầu cơ (ví dụ, quỹ phòng hộ lớn có vẻ hầu như không giao dịch trên IMM). Trên thực tế, quy mô của các vị thế JPY trên IMM nhỏ hơn nhiều so với quy mô của các vị thế giao dịch ký quỹ FX ở Nhật Bản, nhưng dữ liệu này chỉ thường được dùng làm tham chiếu đơn giản vì không có dữ liệu tần suất cao thay thế.

Tính đến ngày 30/7, các vị thế short JPY IMM đã giảm khoảng 40% so với đỉnh gần đây (184,223 hợp đồng vào ngày 2/7) còn 73,460 hợp đồng. Với đà tăng đáng kể của JPY kể từ ngày 30/7, các vị thế short JPY IMM có khả năng đã thu hẹp hơn nữa. USDJPY đã giảm xuống 141.70 trong thời gian ngắn vào ngày 5/8, và dựa trên mối tương quan từ đầu năm đến nay giữa các vị thế JPY IMM và USDJPY, mức 141.70 tương đương với khoảng 48,053 hợp đồng, 26% của mức đỉnh gần đây. Tuy nhiên, sự thay đổi vị thế khi sử dụng các số liệu khác không rõ ràng như vậy và còn nhiều dư địa để tiếp tục. Nhìn chung, JPMorgan ước tính 65% vị thế short JPY đã được đóng tính đến ngày 6/8.

H4: Vị thế JPY IMM

H5: Tương quan giữa vị thế JPY IMM và USDJPY (từ tháng 1/2024)

Dữ liệu IMM không hoàn hảo, nhưng cũng không có lựa chọn thay thế

Gần đây, JPMorgan cũng thường xuyên được hỏi liệu có bất kỳ chỉ số đại diện nào cho các vị thế short JPY đầu cơ ngoài IMM hay không. Đáng tiếc, câu trả lời có lẽ là "không".

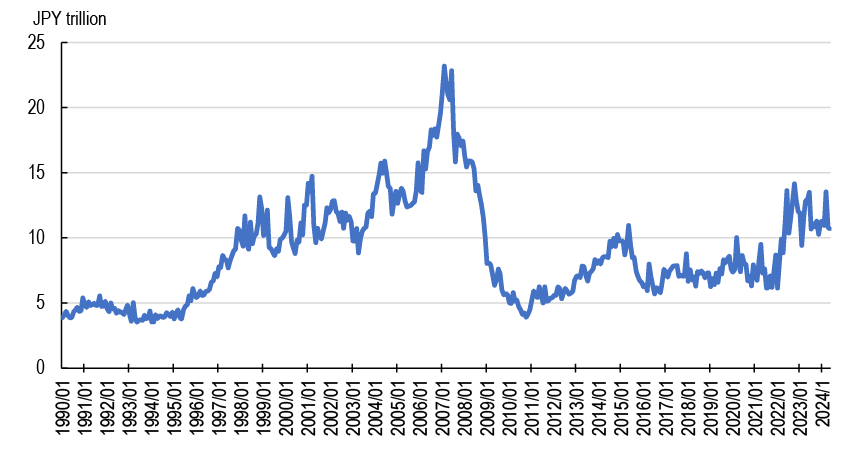

Dữ liệu thay thế được dùng làm chỉ số đại diện cho vị thế short JPY bao gồm tài khoản liên văn phòng của BoJ của các chi nhánh ngân hàng nước ngoài tại Nhật Bản và các vị thế được nắm giữ bởi các nhà đầu tư cá nhân Nhật Bản thông qua giao dịch ký quỹ FX. Mặc dù những biến động trong quá khứ của tài khoản liên văn phòng BoJ có vẻ phản ánh carry trade (Hình 6), theo JPMorgan, không có nghiên cứu chi tiết nào về các giao dịch đằng sau các thống kê này. Thông tin không chính thống cho thấy các giao dịch như "gửi JPY từ chi nhánh Nhật Bản đến chi nhánh nước ngoài, sau đó được các bên nước ngoài vay để thực hiện carry trade" không có khả năng được thực hiện trên thực tế. Ví dụ, nếu một nhà đầu tư Mỹ mua USD và bán JPY spot từ chi nhánh New York của JPMorgan (nhà đầu tư đang long USDJPY), vị thế short USD/long JPY được phát sinh tại JPMorgan ngay lập tức được cân lại bởi giao dịch mua USD/bán JPY của JPMorgan trên thị trường liên ngân hàng, chỉ còn lại vị thế hợp đồng hoán đổi FX, không yêu cầu chuyển tiền giữa các chi nhánh và không được phản ánh trong tài khoản liên văn phòng. Điều sẽ ảnh hưởng đến tài khoản liên văn phòng là trường hợp một nhà đầu tư Mỹ vay JPY từ chi nhánh nước ngoài của JPMorgan để mua tài sản thực như cổ phiếu hoặc bất động sản Nhật Bản. Nói cách khác, những gì được phản ánh trong tài khoản liên văn phòng là các giao dịch ảnh hưởng đến bảng cân đối kế toán của cả nhà đầu tư và JPMorgan, nhưng các giao dịch liên quan đến việc long USDJPY spot và làm swap FX hàng ngày để ăn chênh lệch lãi suất không ảnh hưởng đến bảng cân đối kế toán (không có chuyển tiền mặt giữa các chi nhánh) và do đó không được phản ánh trong tài khoản liên văn phòng. Cũng có thể coi các giao dịch vay JPY từ ngân hàng để mua tài sản JPY là carry trade mở rộng, nhưng những giao dịch như vậy khác với ý nghĩa carry trade thường được hiểu (nếu vay JPY để mua tài sản JPY, không có giao dịch FX nào phát sinh cả).

H6: Tài khoản liên văn phòng của BoJ tại các ngân hàng nước ngoài tại Nhật Bản

H7: Vị thế JPY ròng của các tài khoản ký quỹ FX

H8: Dòng tiền ngoại bảng và vị thế JPY IMM

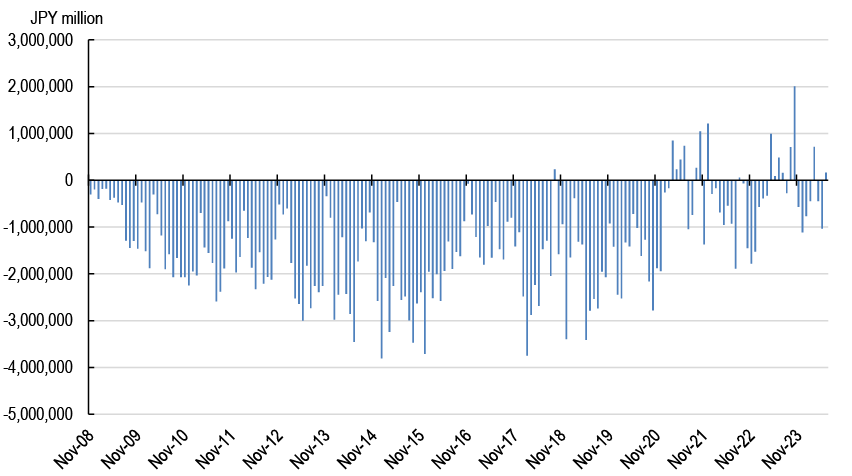

Mặt khác, các vị thế short JPY được nắm giữ bởi các nhà đầu tư cá nhân Nhật Bản thông qua giao dịch ký quỹ FX hoàn toàn có thể được hiểu là carry trade. Trước cuộc khủng hoảng tài chính toàn cầu, khi các quy định về giao dịch ký quỹ FX còn lỏng lẻo, các giao dịch long AUDJPY với đòn bẩy cao (lên tới 1:200) để ăn chênh lệch lãi suất hàng ngày rất phổ biến. Tuy nhiên, những giao dịch như vậy đã trở nên ít phổ biến hơn do quy định về đòn bẩy được tăng cường, và hiện tại các vị thế được nắm giữ thông qua giao dịch ký quỹ FX đang hơi long JPY (Hình 7). Cho đến khoảng năm 2020, các vị thế được nắm giữ thông qua giao dịch ký quỹ FX gần như luôn short JPY, nhưng trong những năm gần đây, các vị thế đã trở nên ít nghiêng về một hướng hơn.

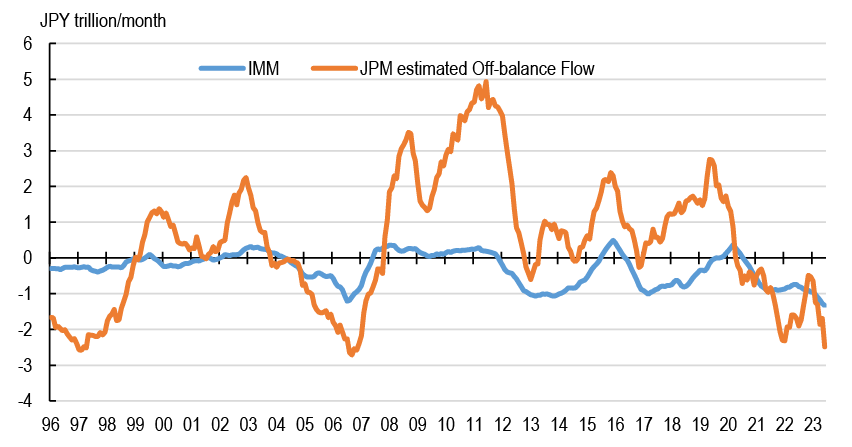

Như đã đề cập ở trên, IMM không quá hữu ích để ước tính quy mô của các vị thế đầu cơ (trên thực tế, đỉnh điểm short JPY IMM (2.3 nghìn tỷ JPY) nhỏ hơn nhiều so với đỉnh của các vị thế short JPY ký quỹ FX (3.8 nghìn tỷ JPY)). Mặt khác, để ước tính quy mô vị thế JPY được nắm giữ bởi các bên đầu cơ, "dòng tiền ngoại bảng" ước tính của JPMorgan (dòng tiền không được phản ánh trong thống kê cán cân thanh toán) có thể cung cấp chút chỉ dẫn. Hình 8 so sánh dòng tiền ngoại bảng và IMM, cho thấy quy mô của dòng tiền ngoại bảng gần bằng bốn lần IMM và đi theo xu hướng tương tự.

Rủi ro tiềm ẩn từ việc đóng các vị thế đầu tư chứng khoán nước ngoài của các nhà đầu tư Nhật Bản không quá lớn

Vậy, còn về rủi ro phát sinh từ việc có thể đóng vị thế chứng khoán nước ngoài của các nhà đầu tư Nhật Bản thì sao? Là quốc gia chủ nợ lớn nhất thế giới, Nhật Bản nắm giữ một lượng lớn tài sản nước ngoài. Tính đến cuối năm 2023, Nhật Bản nắm giữ 289 nghìn tỷ JPY cổ phiếu/quỹ đầu tư nước ngoài và 329 nghìn tỷ JPY trái phiếu nước ngoài.

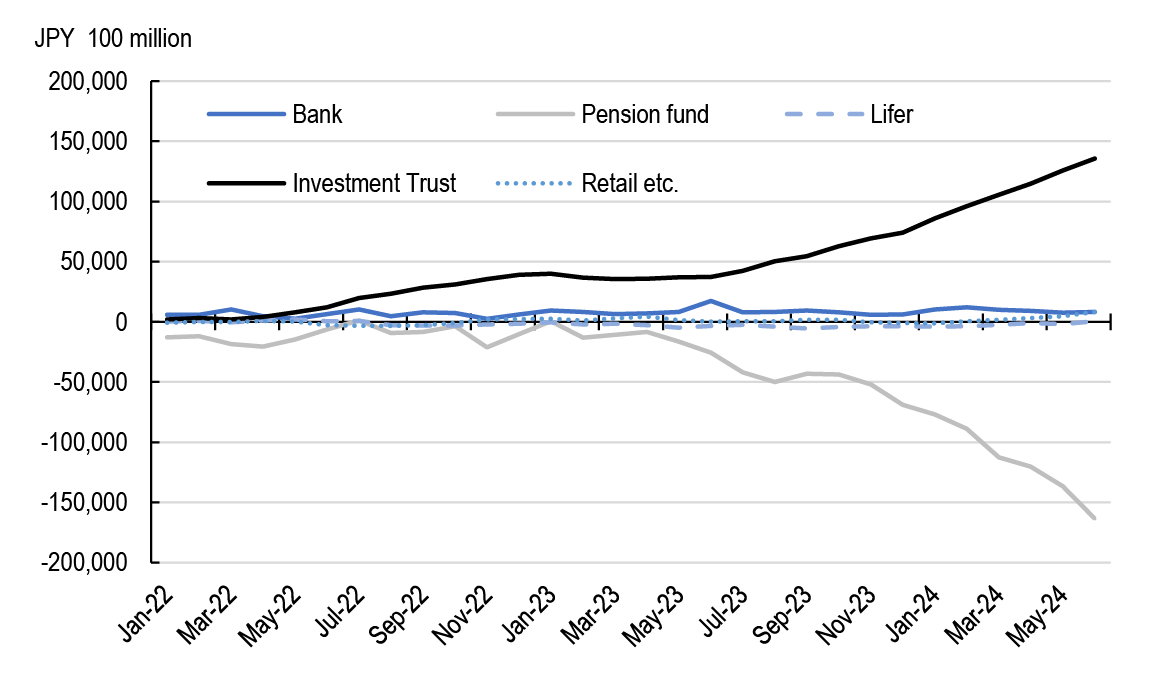

Tuy nhiên, trong những năm gần đây, việc tích lũy tài sản nước ngoài của các nhà đầu tư Nhật Bản không quá lớn và một số khu vực thậm chí đã bán ròng chứng khoán quốc tế. Hình 9 và 10 phân loại nhóm nhà đầu tư về dòng tiền tích lũy vào chứng khoán nước ngoài kể từ tháng 1/2022. Trong các loại nhà đầu tư, Ngân hàng, nhóm cấp vốn cho đầu tư trái phiếu nước ngoài bằng các giao dịch repo, và Quỹ hưu trí, có chiến lược chính là tái cân bằng và là nhóm điển hình của chiến lược đánh ngược, không bị ảnh hưởng bởi kịch bản JPY tăng sẽ buộc họ đóng các vị thế đầu tư nước ngoài. Do đó, JPMorgan cho rằng các loại nhà đầu tư tương đối dễ bị tổn thương bởi những rủi ro như vậy là các công ty bảo hiểm nhân thọ và nhà đầu tư cá nhân.

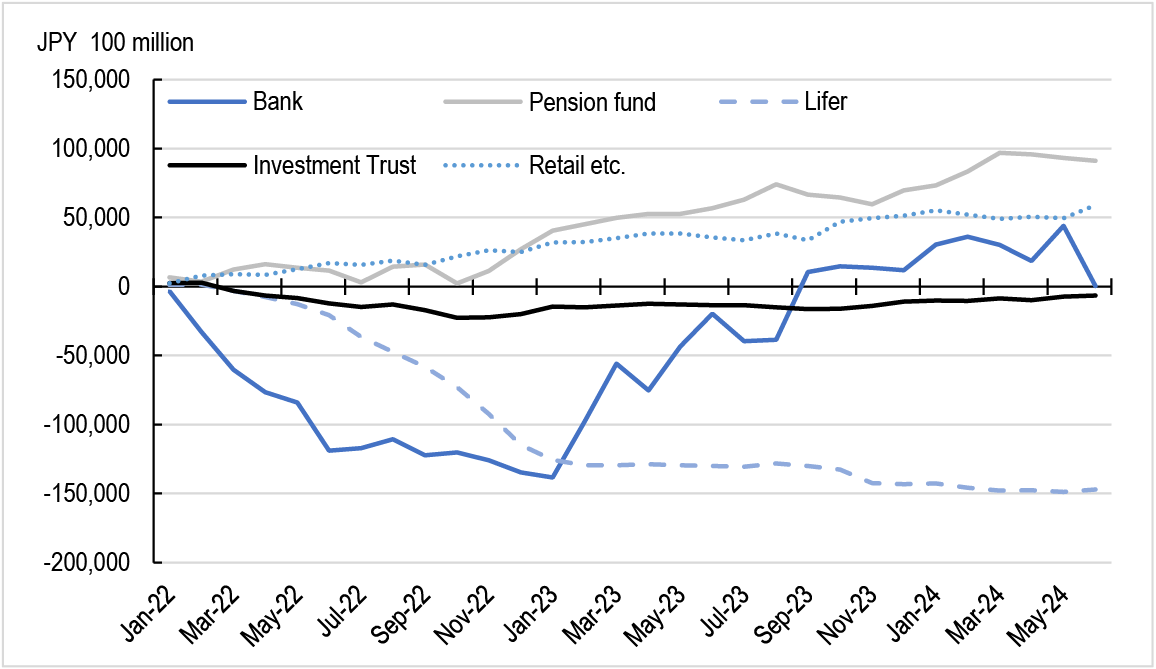

Các nhà đầu tư cá nhân Nhật Bản đã mua ròng cả cổ phiếu và trái phiếu nước ngoài trong những năm gần đây. Tuy nhiên, do khẩu vị rủi ro tương đối lớn, JPMorgan không kỳ vọng nhóm này đóng trạng thái hàng loạt ngay cả khi phải gồng lỗ lớn, và điều này sẽ còn hạn chế dòng tiền ra khỏi các tài sản này.

Xét về tổng thể, các công ty bảo hiểm nhân thọ Nhật Bản đã bán ròng trái phiếu nước ngoài, chủ yếu do việc đóng các vị thế đầu tư trái phiếu nước ngoài có phòng hộ FX do chi phí phòng hộ cao. Trong khi đó, họ vẫn giữ trái phiếu nước ngoài không phòng hộ FX trong danh mục đầu tư của mình (kết quả là, tỷ lệ phòng hộ FX đã giảm mạnh). Do đó, rủi ro tiềm ẩn của một đợt đóng vị thế đầu tư trái phiếu nước ngoài khác vẫn còn. Tuy nhiên, nếu kỳ vọng của JPMorgan rằng khả năng giảm của USDJPY khá hạn chế là chính xác, ít khả năng rủi ro như vậy sẽ xảy ra.

H9: Tổng dòng tiền của nhà đầu tư Nhật Bản vào cổ phiếu/quỹ đầu tư nước ngoài

H10: Tổng dòng tiền của nhà đầu tư Nhật Bản vào trái phiếu nước ngoài

JPMorgan