JPMorgan Research: PBOC giữ nguyên lãi suất 1 năm, dự báo nới lỏng 1 lần trong năm

Đức Nguyễn

FX Strategist

Nhận định của bộ phận phân tích kinh tế tại JPMorgan Hồng Kông.

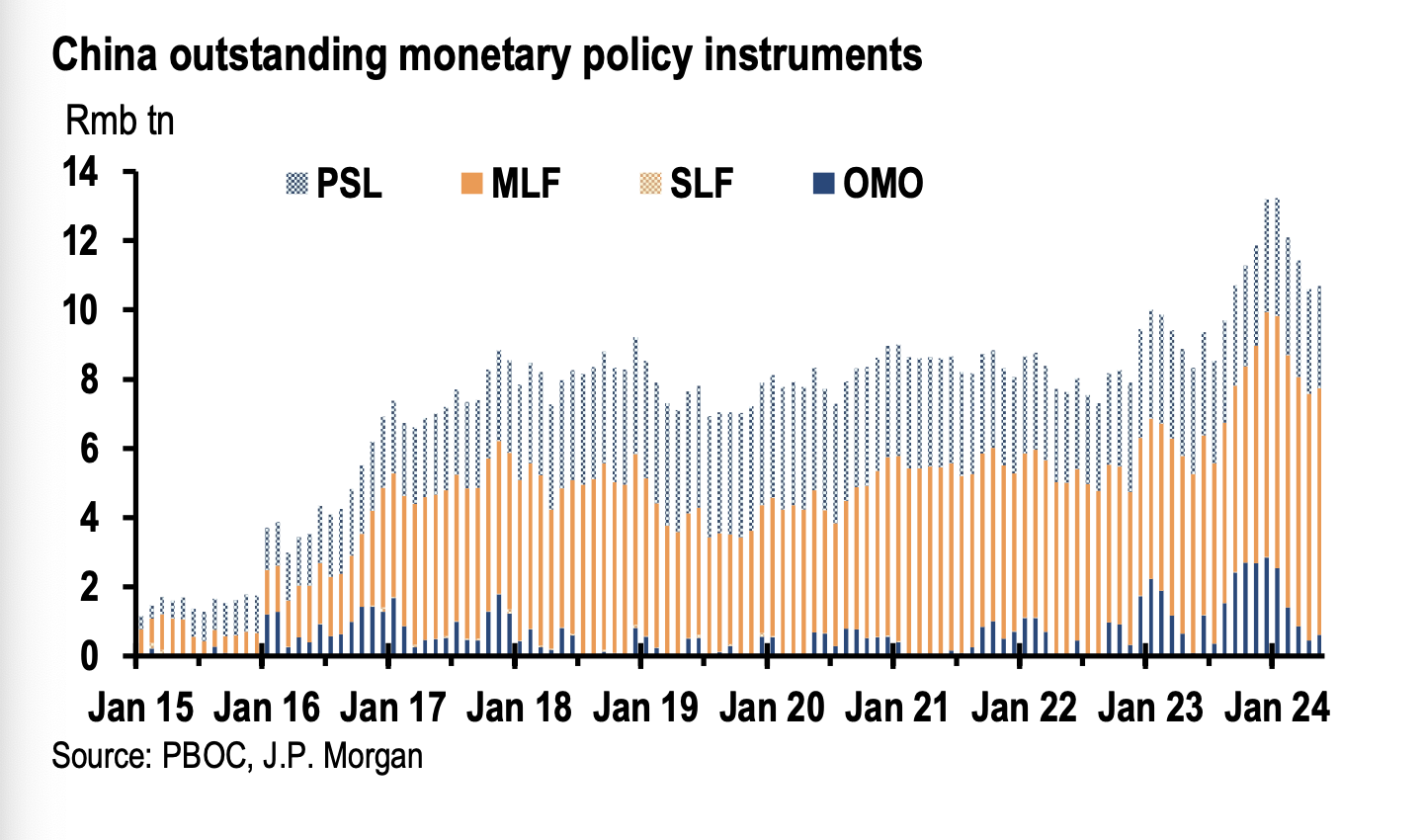

PBOC tuyên bố giữ nguyên lãi suất MLF kỳ hạn 1 năm ở mức 2.5% (phù hợp với kỳ vọng), cùng với đó là quyết định bơm 182 tỷ CNY ra thị trường, tương đương hút ròng 55 tỷ CNY trong thnags. Quyết định chính sách này không khó đoán, nhưng vẫn khiến thị trường có phần thất vọng.

Định hướng lãi suất chính thức gần đây có phần trái chiều. Vào ngày 30/4, cuộc họp của Bộ Chính trị chỉ đạo cụ thể rằng PBOC nên sử dụng các công cụ hạ lãi suất và tỷ lệ dự trữ bắt buộc (RRR) để tăng cường hỗ trợ cho nền kinh tế thực, đồng thời cơ quan tài khóa nên đẩy nhanh tốc độ phát hành trái phiếu chính phủ, bao gồm 1,000 tỷ nhân dân tệ trái phiếu chính phủ siêu dài hạn và 3,900 tỷ CNY trái phiếu chính quyền địa phương đặc biệt. Vào tháng 5, Trung Quốc đã tăng tốc độ phát hành trái phiếu chính phủ (lượng phát hành trái phiếu chính phủ ròng tăng mạnh lên 1,225 tỷ, so với mức giảm 94 tỷ nhân dân tệ vào tháng 4). Tuy nhiên, PBOC lại hạn chế hạ lãi suất và RRR, trong bối cảnh tăng trưởng cung tiền và cho vay tiếp tục giảm tốc, đạt mức thấp nhất trong lịch sử.

Thực chất, quyết định chính sách lần này của PBOC đã được gợi ý thông qua các tuyên bố gần đây của ngân hàng trung ương này, mặc dù điều đó không phù hợp với chỉ đạo của bộ Chính trị. Báo cáo Hoạt động Chính sách tiền tệ của PBOC trong quý I/2024 (công bố ngày 10/5) không bao gồm thông báo “PBOC nên sử dụng các công cụ hạ lãi suất và RRR để tăng cường hỗ trợ cho nền kinh tế thực”. Thay vào đó, biên bản chỉ ra rằng hoạt động cho vay của ngân hàng đã ổn định (về số lượng) và lãi suất cho vay trung bình đang ngày một giảm. PBOC cũng lập luận rằng tốc độ tăng trưởng tín dụng chậm lại không có nghĩa là việc hỗ trợ cho nền kinh tế thực yếu hơn, mà đây là kết quả của quá trình chuyển đổi kinh tế từ hỗ trợ tài chính gián tiếp sang trực tiếp thông qua nỗ lực nâng cao chất lượng tín dụng. Tờ Financial News (của PBOC) chỉ ra rằng lãi suất thực hiện nay (lãi suất reverse repo kỳ hạn 7 ngày ở mức 1.8% - được điều chỉnh theo lạm phát CPI) thấp hơn lãi suất tự nhiên ở Trung Quốc (khoảng 2%), và đây là một tín hiệu cụ thể báo trước về quyết định lãi suất chính sách của PBOC.

JPMorgan đã kỳ vọng PBOC hạ lãi suất trong tháng này, dù không chắc chắn lắm về dự đoán này, và họ cho rằng quyết định của PBOC bị ảnh hưởng bởi hai yếu tố: áp lực thu hẹp biên lãi ròng (NIM) nội địa và sự thiếu chắc chắn với triển vọng chính sách Fed sẽ tác động thế nào đến dòng vốn và sự suy yếu của CNY. JPMorgan hiện dự báo Fed chỉ hạ lãi suất 1 lần vào tháng 11 năm nay, giảm mạnh so với dự báo 3 lần trong báo cáo trước đó. Tuy nhiên, JPMorgan cho rằng việc PBOC hạ lãi suất sẽ chỉ là vấn đề về mặt thời gian. Môi trường kinh tế với lạm phát thấp, lãi suất thực cao đối với doanh nghiệp và nhu cầu nội địa yếu kém đang ủng hộ lập trường tăng cường thúc đẩy chính sách vĩ mô để hỗ trợ tăng trưởng, bao gồm cả động thái từ PBOC. Ngoài ra, JPMorgan tin rằng những thay đổi mang tính định hướng trong chính sách kinh tế, đặc biệt là xóa bỏ định kiến rằng “nên tập trung và cung/sản xuất hơn là thúc đẩy nhu cầu nội địa” sẽ cân bằng việc nâng cấp sản xuất và dịch vụ. Việc hỗ trợ bình đẳng cho khu vực doanh nghiệp nhà nước (SOE) và tư nhân, là rất quan trọng để giải quyết các vấn đề mang tính cơ cấu khác nhau mà nền kinh tế Trung Quốc đang phải đối mặt.

Do đó, JPMorgan hạ dự báo về chính sách của PBOC trong quý III năm nay từ 2 lần hạ lãi suất (mỗi lần 10p, lần lượt vào quý II và IV) xuống còn 1 lần hạ lãi suất 10bp trong quý III năm nay. Đồng thời, JPMorgan giữ nguyên dự báo về việc hạ tỷ lệ dự trữ bắt buộc 25bp vào quý III. Trong khi đó, ngân hàng hạ dự báo tăng trưởng tổng cho vay xã hội từ 9% xuống còn 8.5%, chủ yếu là phản ánh nỗ lực của PBOC trong việc giải quyết hiện tượng tín dụng nhàn rỗi, đặc biệt, cấm tăng cường cho vay bổ sung đối với các doanh nghiệp thông qua việc tăng lãi suất tiền gửi. Đây là các yếu tố quan trọng đứng sau việc tăng trưởng cung tiền (đặc biệt là tăng trưởng M1) và tăng trưởng cho vay ngân hàng chậm lại trong những tháng gần đây.

JPMorgan