JPMorgan Research: Tương quan AUD và giá hàng hóa trong thời kỳ loạn lạc

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan Sydney.

AUD không phải là đồng tiền duy nhất hưởng lợi từ sự suy yếu của USD trong tháng này, và đã nhận được một số hỗ trợ từ chênh lệch lãi suất. Tuy nhiên, đà tăng gần đây có phần nổi bật hơn trong bối cảnh giá quặng sắt suy yếu. Sau đây là một vài điểm đáng lưu ý:

Thứ nhất, tín hiệu chu kỳ của quặng sắt không còn mạnh như trước đây. Với AUDUSD, quặng sắt cũng ít mạnh mẽ hơn khi đứng riêng lẻ so với một số giá hàng hóa khác. Trong việc lựa chọn giữa các tín hiệu mâu thuẫn - lực cản từ giá quặng sắt giảm (alpha) so với chu kỳ toàn cầu cải thiện (beta) từ giá đồng hoặc vàng tăng, các mô hình ủng hộ beta để giải thích các thay đổi ngắn hạn (một tháng) của AUD.

Thứ hai, mặc dù hiệu suất của AUD có thể được giải thích tốt bằng cách sử dụng một rổ hàng hóa bao gồm tất cả các yếu tố trên, đà tăng của đồng tiền từ đầu tháng đến nay vẫn cần nhiên liệu liên tục dưới dạng giá hàng hóa tiếp tục tăng. Với sự đảo chiều tháng 7/tháng 8 diễn ra quá mạnh, hiệu ứng cơ sở sẽ sớm trở thành một trở ngại. Trong trường hợp giá hàng hóa không còn tăng được nữa, mức spot hiện tại có thể đang hơi cao.

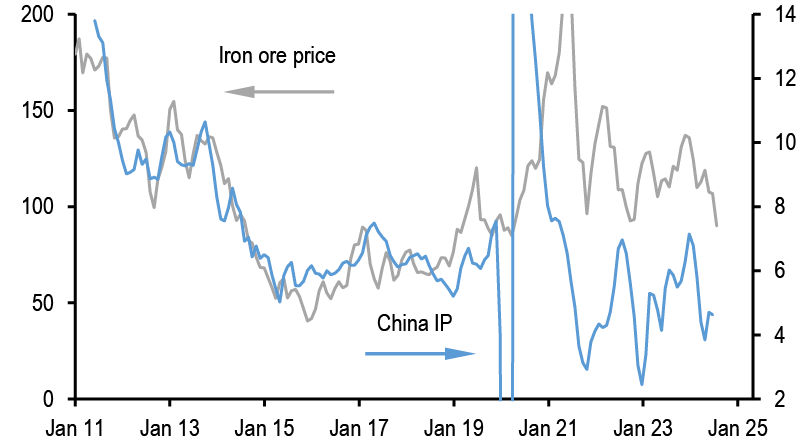

Giá quặng sắt và sản lượng công nghiệp Trung Quốc đã mất tương quan từ giữa-cuối thập kỷ 2010 do thị trường hàng hóa thắt chặt

Không chỉ có khoảng cách giữa 2 yếu tố, giá quặng sắt không còn đem lại nhiều thông tin về nhu cầu công nghiệp Trung Quốc

Trong một số năm, JPMorgan đã lưu ý về tác động lan tỏa từ nền kinh tế Trung Quốc đến nền kinh tế Úc suy yếu, trong một thế giới đầu tư vốn khai thác mỏ của Úc trầm lắng. Áp dụng cùng logic về thị trường hàng hóa thắt chặt hơn, những thay đổi vừa phải trong giá quặng sắt - khi xét riêng lẻ - không mang nhiều tín hiệu về nhu cầu của Trung Quốc như trước đây. Tất nhiên, dữ liệu Trung Quốc đã yếu, nhưng xét về việc các tài sản rủi ro hoặc liên quan đến Trung Quốc đang cố gắng lấy thông tin sớm về tình hình công nghiệp Trung Quốc từ giá quặng sắt, tín hiệu đó đã kém đáng tin cậy hơn trong những năm gần đây (Hình 1, Hình 2).

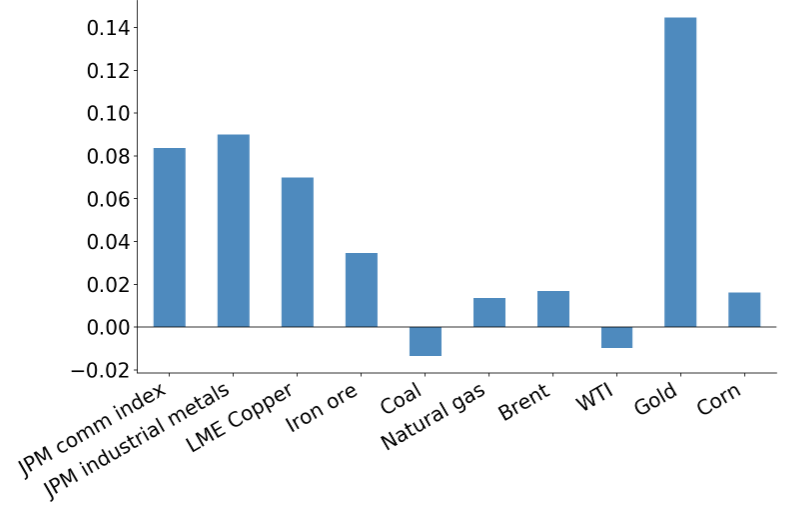

Chuyển sang các mô hình, sự phân tán trong hiệu suất giá hàng hóa đã bắt đầu tăng trở lại, sau khi ở mức không đáng kể vào đầu tháng 7 (Hình 3). Giá quặng sắt đã giảm gần 20 USD/tấn kể từ đầu tháng 7, và 10 USD/tấn từ đầu tháng đến nay, nhưng giá đồng lại di chuyển ngược lại, cũng như vàng và dầu.

Bắt đầu có sự phân kỳ trong hiệu suất giá hàng hóa kể từ giữa năm

Tương quan giữa AUD với một số hàng hóa (% thay đổi so với 1% thay đổi so với tháng trước của hàng hóa)

Sự phân tán khiến việc cô lập tác động lên thị trường FX của từng hàng hóa trở nên quan trọng hơn, một bài toán khó vì theo lịch sử chúng có mối tương quan cao. Tuy nhiên, JPMorgan cố gắng kiểm soát các vấn đề này bằng cách chạy một hồi quy ridge của tỷ suất sinh lời AUDUSD trên một rổ 10 hàng hóa. AUD/USD có độ nhạy cảm riêng lẻ lớn nhất đối với vàng, tiếp theo là các chỉ số hàng hóa, và đồng. Quặng sắt xếp hạng thấp hơn trong danh sách cũng như khí đốt, dầu Brent và ngô, trong khi than và dầu WTI có beta âm.

Trong hầu hết khoảng thời gian, hàng hóa di chuyển cùng nhau và do đó đối với AUD, tất cả các beta này sẽ hoạt động cùng một lúc. Tuy nhiên, trong việc xếp hạng tầm quan trọng tương đối - điều quan trọng khi hiệu suất hàng hóa có sự chênh lệch - kết quả cho thấy đối với khả năng sinh lời của AUD trong ngắn hạn, chu kỳ toàn cầu (chỉ số, chỉ báo như đồng, v.v.) quan trọng hơn các hàng hóa mà AUD có thể có vị thế thương mại trực tiếp lớn hơn, như quặng sắt hoặc than.

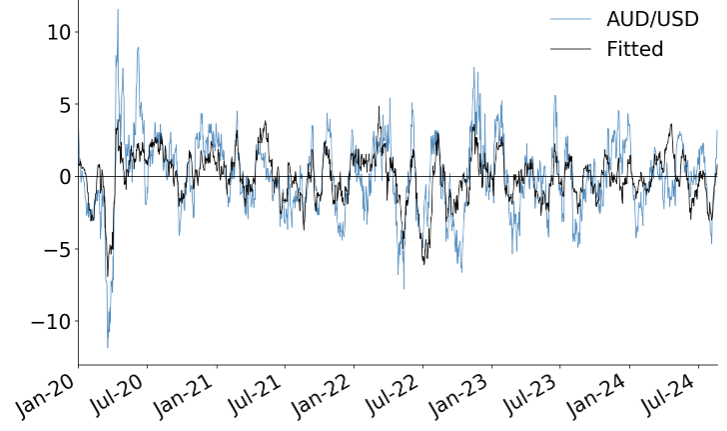

Hiệu suất của AUD có thể được giải thích bởi một rổ hàng hóa

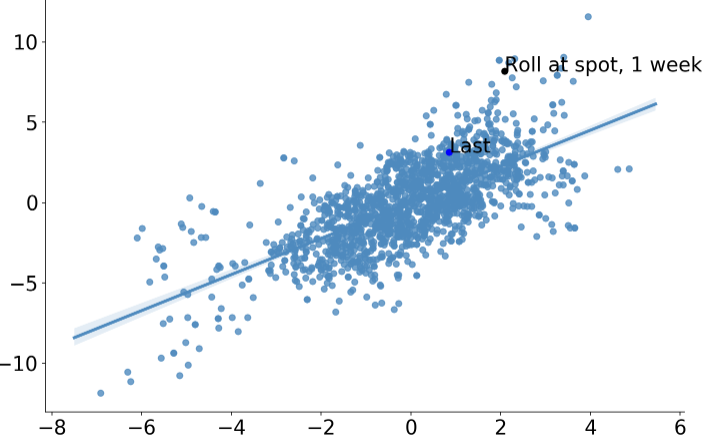

Hiệu ứng cơ sở yêu cầu hàng hóa tiếp tục tăng, nếu không AUD sẽ bắt đầu đắt

Hiệu suất của AUD được giải thích tốt bởi rổ hàng hóa này, cả về mặt lịch sử và hiện tại (Hình 5). Nhìn qua lăng kính hàng hóa đơn thuần, AUDUSD hiện tại đang ở mức hợp lý mặc dù giá quặng sắt giảm, nhờ sự ổn định ở các hàng hóa khác.

Tuy nhiên, phần lớn động lực sau này đến từ sự đảo chiều hình chữ V trong tài sản rủi ro từ tháng 7 sang tháng 8. Vì các mối quan hệ này được tính so với tháng trước, hiệu ứng cơ sở sẽ sớm trở nên đau đầu, đến mức cần hàng hóa tăng liên tục để thúc đẩy AUD tăng thêm. Để minh họa, khi đẩy dự phóng AUDUSD và tất cả các đầu vào hàng hóa trong một tuần cho thấy tỷ suất sinh lời ngụ ý của hàng hóa giảm, khiến AUD ở mức 0.675 có vẻ hơi đắt (Hình 6). Vì vậy, mặc dù AUDUSD đang tiến gần đến mục tiêu tháng 9/2024 của JPMorgan là 0.68, ngân hàng vẫn khá thận trọng trong ngắn hạn khi thiếu các tín hiệu chu kỳ bền vững hơn.

JPMorgan