JPMorgan Research: USD - giảm nhưng chưa tận thời

Đức Nguyễn

FX Strategist

Mỹ suy yếu...

Chủ đề chính trên thị trường FX tháng qua là Mỹ đang hạ nhiệt và lợi suất Mỹ đã tạo đỉnh. Sự hạ nhiệt này được thể hiện rõ trong các chỉ số tăng trưởng và thị trường lao động (chỉ số bất ngờ hoạt động kinh tế của JPMorgan tiếp tục âm ở Mỹ, dù đỡ âm hơn), cũng như dữ liệu lạm phát. Báo cáo lạm phát mới nhất mát trên nhiều khía cạnh khác nhau: lạm phát CPI 3 tháng gần nhất giảm từ 4.5% trong quý I xuống 2.1%, trong khi siêu lõi giảm từ 8.2% trong quý I xuống 1.3%. Các nhà kinh tế của JPMorgan lưu ý rằng điều này vẫn khiến CPI cơ bản tăng 3.3% từ đầu năm đến nay, nhưng giá cả hạ nhiệt sẽ thúc đẩy đáng kể niềm tin của Fed và cho phép họ bắt đầu hạ lãi suất vào tháng 9. Đây là những diễn biến đáng chú ý khi các nhà kinh tế thị trường Mỹ của JPMorgan nhấn mạnh rằng việc Fed hạ lãi suất trong mỗi cuộc họp (thay vì hàng quý) là một rủi ro bị đánh giá thấp, đặc biệt nếu thị trường lao động hạ nhiệt hơn nữa (hiện chưa rõ ràng với những tuyên bố được đưa ra).

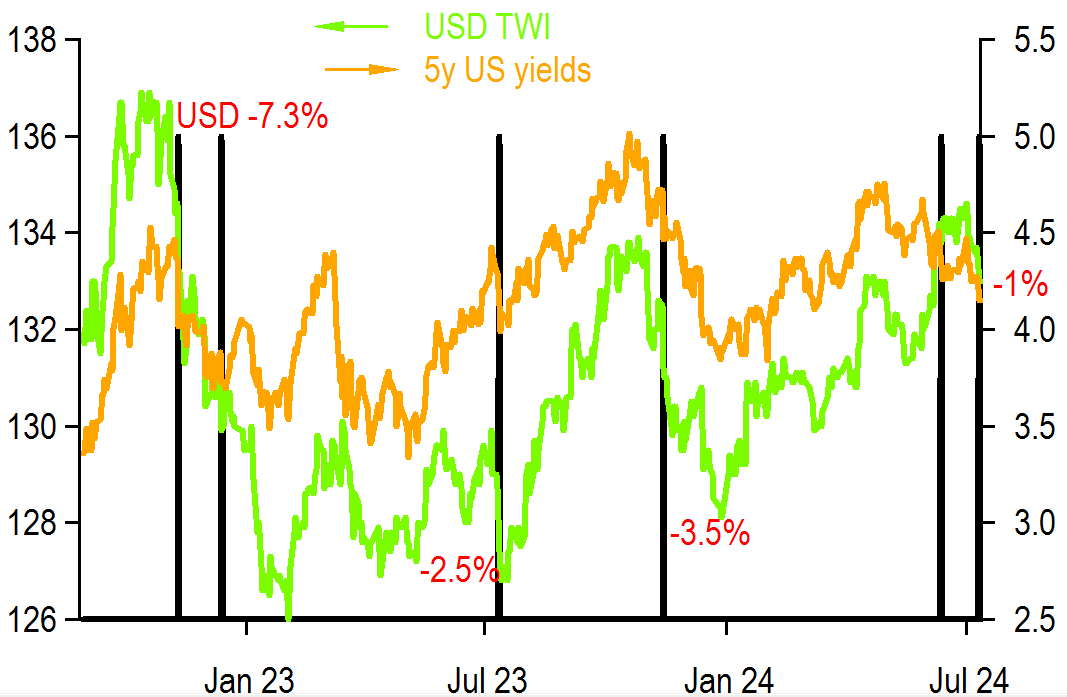

Nhìn lại, đây mới là lần đầu tiên trong hai năm lạm phát của Mỹ không đạt kỳ vọng 2 tháng liên tiếp. Lần cuối cùng là vào tháng 11-12/2022, khiến USD theo trọng số thương mại giảm 7%. Ngay cả trong những tháng giữa lúc đó đến giờ khi CPI Mỹ không đạt kỳ vọng (23/7, 23/11), USD theo trọng số thương mại vẫn suy yếu 2-3%. Khi đánh lên USD, ta nên lo lắng đến mức nào?

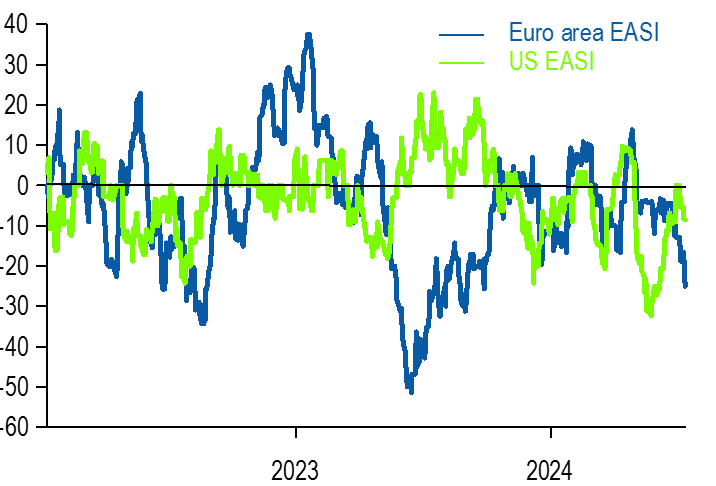

Chỉ số bất ngờ kinh tế Mỹ âm phản ánh sự hạ nhiệt, nhưng tại châu Âu còn âm hơn

Lần gần nhất số liệu lạm phát Mỹ kém kỳ vọng 2 lần liên tiếp là tháng 11-12/2022, khiến USD theo trọng số thương mại giảm 7%

…nhưng cửa USD giảm không rộng và sâu

Để trả lời câu hỏi này, điều quan trọng là phải xem xét những khác biệt và điểm tương đồng chính trong vĩ mô với các giai đoạn trước đó là gì. Ta sẽ đi sâu hơn trong bài, nhưng nhìn chung:

USD đang chạy quá so với lợi suất và trạng thái long USD đang rất nhiều (với CHF, JPY, CAD, EUR, CNH), nên hãy sẵn sàng trước các pha giảm. Tuy nhiên, JPMorgan tiếp tục nghĩ rằng sự suy yếu của USD sẽ không được duy trì trong trung hạn và sẽ không kéo dài do (a) chu kỳ suy yếu bên ngoài Mỹ và (b) cuộc bầu cử sắp tới ở Mỹ có thể làm leo thang xung đột thương mại. Khả năng ông Trump trở thành Tổng thống giảm hoặc PMI châu Âu tăng sẽ thách thức quan điểm bullish JPMorgan với USD.

Định giá: USD còn dư địa để giảm về hợp lý với lợi suất

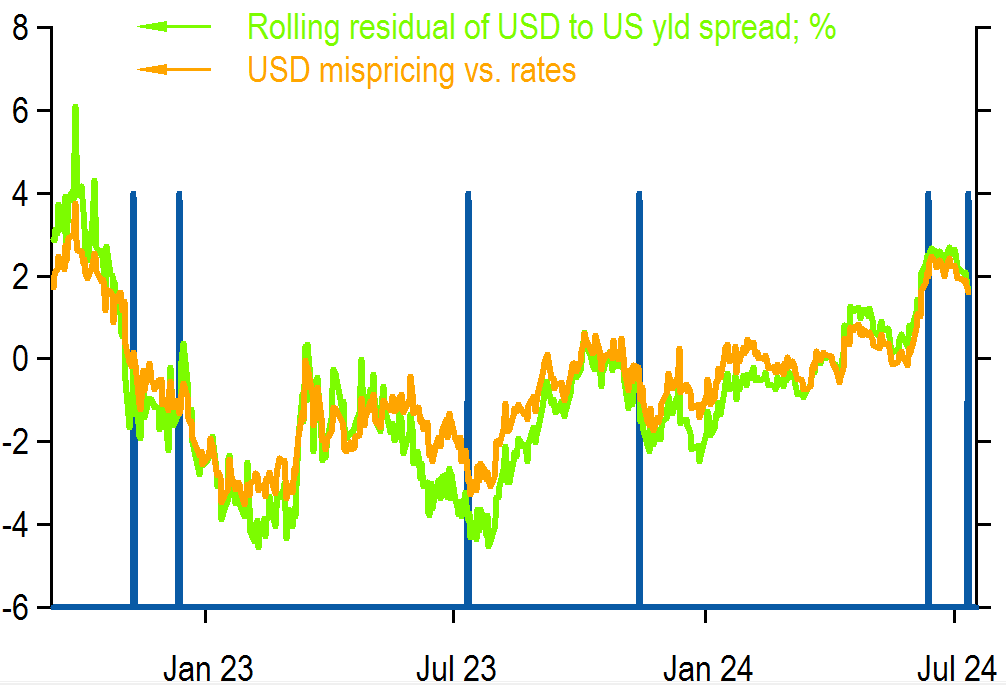

USD cao hơn định giá theo lợi suất khoảng 1.5-2%. Điều này không giống giai đoạn 2023 khi lạm phát ở Mỹ không đạt kỳ vọng và có thể do sốc VaR trong tháng 6 từ một loạt cuộc bầu cử, sau đó là cuộc tranh luận Trump-Biden khiến USD không thể giảm về với lợi suất. Theo nghĩa này, định giá cao của USD là một phiên bản đỡ hơn của năm 2022 khi USD tăng mạnh nhờ chiến tranh Nga-Ukraine/chính sách Zero-Covid của Trung Quốc, sau đó thoái lui khi Trung Quốc bất ngờ mở cửa và cú sốc thương mại của châu Âu tan biến.

USD đang cao hơn định giá hợp lý theo lợi suất 1.5-2%

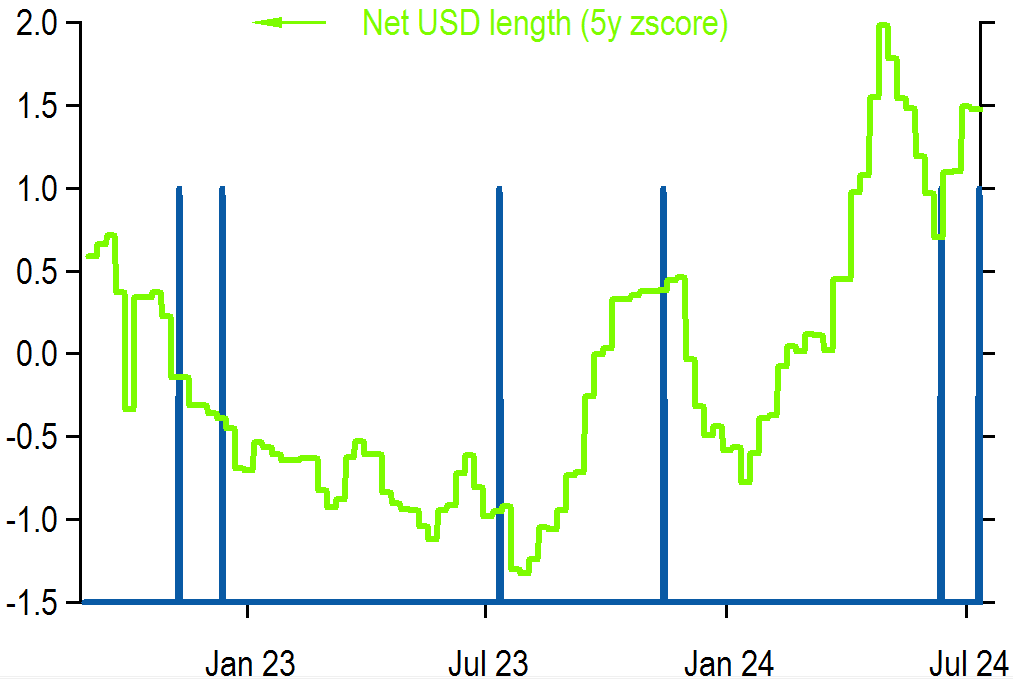

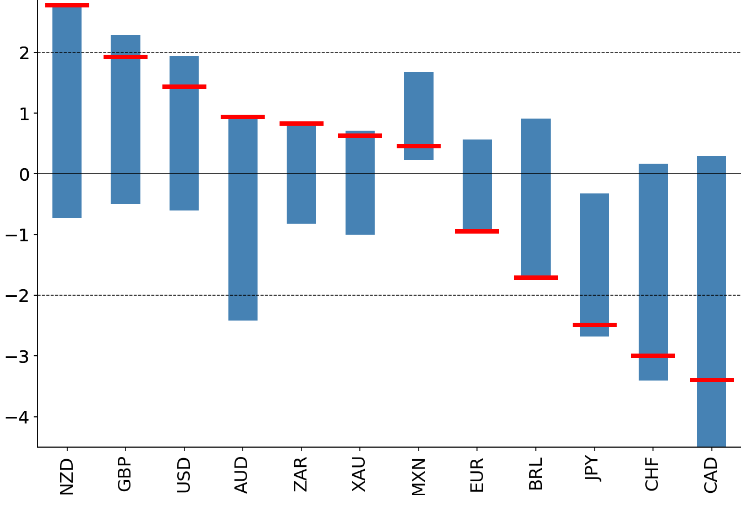

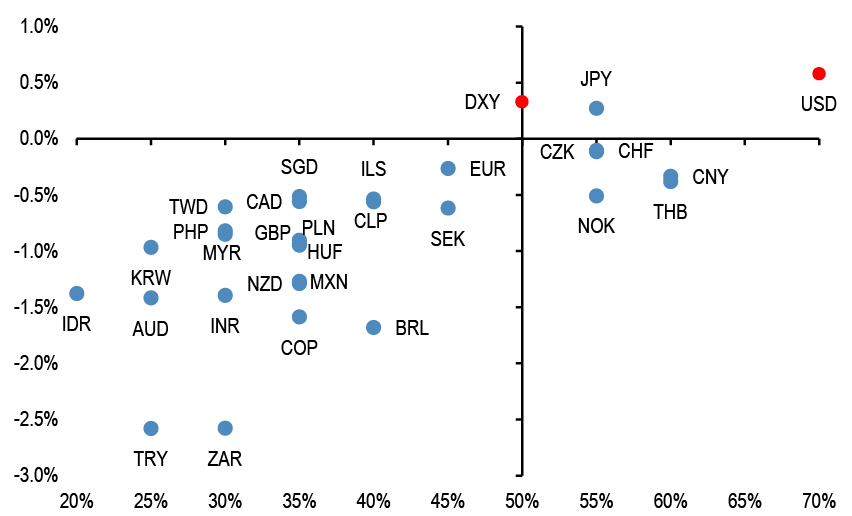

Vị thế: Thị trường đang quá long USD với EUR, JPY, CHF, CAD, CNH

Không giống như các đợt lạm phát kém kỳ vọng trước đây của Mỹ trong hai năm qua, lượng vị thế long USD đang ở mức 1.5 sigma. Nhìn sâu hơn, lượng vị thế này không trên diện rộng và chỉ nằm tại một số cặp carry trade và CAD. Vị thế không phải là điều duy nhất thúc đẩy khả năng sinh lời, nhưng sẽ quan trọng khi kết hợp với sự thay đổi trong câu chuyện (lợi suất Mỹ đã tạo đỉnh) và định giá (USD được định giá cao). Vì vậy, vị thế sẽ ít nhiều tác động tới hành động giá trong ngắn hạn. Với JPY, câu chuyện về quỹ đầu tư hưu trí chính phủ cũng rất đáng chú ý và là rủi ro với trạng thái short ngay cả khi ta còn phải chờ tới tháng 3/2025, do lượng vị thế short đang rất lớn.

Thị trường đang rất long USD, khác với các giai đoạn số liệu lạm phát kém trước đó...

Nhưng lực long chủ yếu tập trung tại CAD, CHF, JPY, EUR và CNH

Vĩ mô: Tăng trưởng chậm lại không chỉ là hiện tượng của Mỹ

Đây là một trong ba điểm chính phản bác lại việc quá bearish với USD (hai điểm còn lại là lợi thế lợi suất của USD và bầu cử Mỹ). Sự kết hợp giữa tăng trưởng của Mỹ đang hạ nhiệt theo tốc độ ngang xu hướng với tốc độ tăng trưởng được cải thiện bên ngoài Mỹ có thể được coi là tiêu cực đối với USD. Tuy nhiên, triển vọng tăng trưởng cũng không được cải thiện bên ngoài Mỹ. Điều này rất khác với các giai đoạn lạm phát kém kỳ vọng trước đây của Mỹ khi dự báo tăng trưởng được cải thiện đáng kể ở nhiều quốc gia. Điều an ủi là triển vọng tăng trưởng ngoài Mỹ cũng không bị điều chỉnh giảm đáng kể, nhưng niềm tin thấp khi PMI châu Âu bất ngờ gây thất vọng vào tháng trước và dữ liệu tín dụng mới của Trung Quốc vẫn còn yếu. Ở châu Âu, chỉ số bất ngờ kinh tế lại chuyển sang âm và đang trượt dốc, cùng với đó là tâm lý với cổ phiếu cũng xấu đi so với Mỹ. Điều đáng chú ý là hỗ trợ từ lợi suất Mỹ cho USD cũng sẽ giữ vững ngay cả khi Fed nới lỏng nhiều hơn dự báo.

Khác với các giai đoạn lạm phát kém kỳ vọng khác, tăng trưởng toàn cầu không tốt sẽ hạn chế đà giảm của USD

Số liệu châu Âu đang kém kỳ vọng và tâm lý với cổ phiếu tại đây cũng xấu đi

Lợi suất sẽ tiếp tục hỗ trợ USD bất chấp Fed hạ lãi suất nhiều hơn

Bầu cử Mỹ và tính thời vụ sẽ hỗ trợ USD

Cuối cùng thì bầu cử Mỹ cũng đang đến gần và các triển vọng xung đột thương mại/thuế quan tiếp tục là rủi ro khiến USD tăng, cũng như tính thời vụ thuận lợi cho đồng bạc xanh trong tháng 8. Trước đây JPMorgan đã xác định rằng USD có thể tăng do tỷ lệ thắng cử tổng thống của ông Trump tăng do rủi ro xung đột thương mại ngày càng gia tăng. Với điều này, JPMorgan cho rằng sẽ rất khó để chắc tay short USD, hạn chế đà giảm của đồng tiền. Do đó, chiến lược chủ đạo của JPMorgan là sử dụng giai đoạn USD suy yếu để xây dựng vị thế long có chọn lọc.

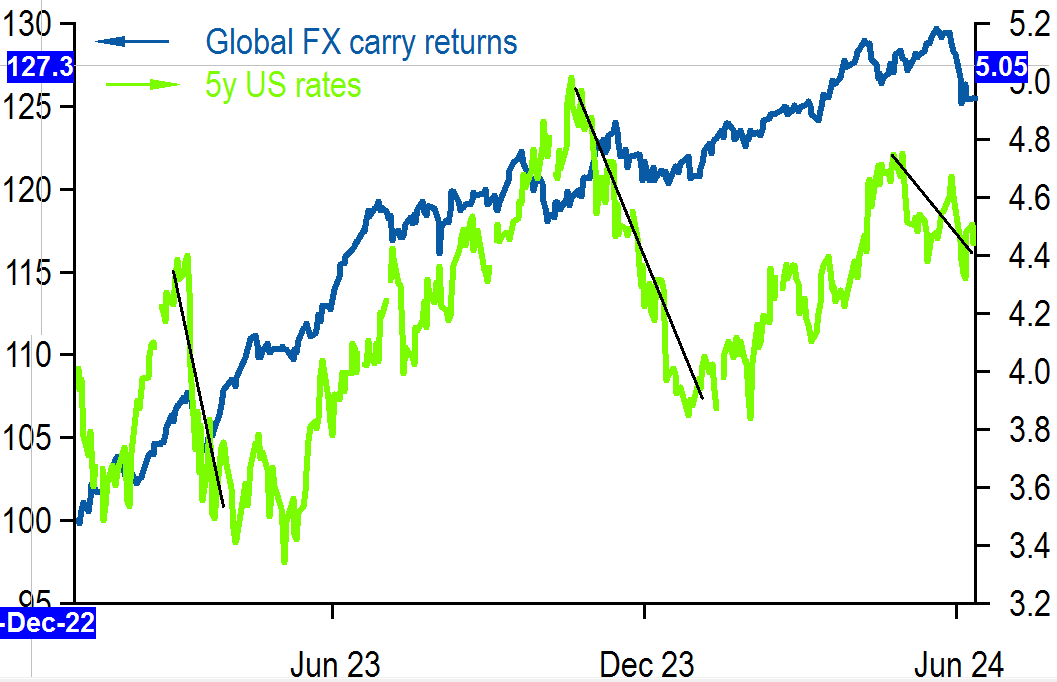

Lợi suất Mỹ giảm đồng nghĩa với carry trade thoái trào

Trong một thời gian, JPMorgan đã giữ quan điểm rằng lợi suất Mỹ giảm đồng nghĩa với việc khả năng sinh lời từ carry trade cũng giảm theo. Điều này đến từ việc các đồng lợi suất thấp, thường dễ bị tổn thương trước lợi suất tăng, nhận được chút hỗ trợ. Do đó, khi lợi suất giảm, một số đồng tiền lợi suất trung bình (AUD) cũng sẽ có cơ hội phục hồi và phản ứng với phân tích cơ bản, chẳng hạn như tăng trưởng cải thiện.

Lợi suất Mỹ giảm thường tác động tiêu cực tới carry trade

Tính thời vụ tháng 8 sẽ hỗ trợ USD

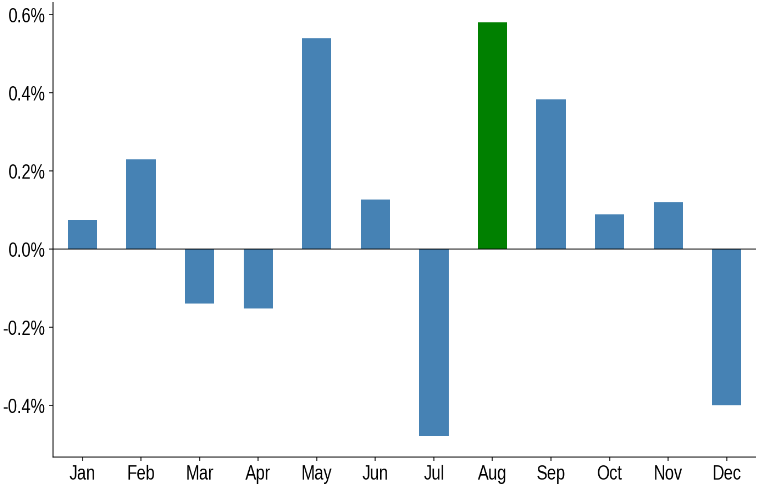

Tính thời vụ mạnh của USD trong tháng 8 có thể mang lại trụ cột hỗ trợ chiến thuật. Trong 20 năm qua, sức mạnh USD theo tỷ trọng thương mại đã tăng trung bình 0.58% trong tháng 8 với tỷ lệ có lời 70% (lợi nhuận dương ở 14/20 năm). Cả hai đều xếp cao nhất trong số tất cả các đồng tiền toàn cầu, cho thấy tính thời vụ một lần nữa có thể hỗ trợ USD. DXY cũng diễn biến thuận lợi trong tháng 8, nhưng với tỷ lệ có lời thấp hơn (55%) so với USD theo tỷ trọng thương mại, ngụ ý rằng đà tăng của USD có thể tập trung tại các đồng thị trường mới nổi.

USD theo trọng số thương mại có tỷ suất sinh lời & tỷ lệ có lời cao nhất trong tháng 8 so với tất cả các đồng tiền khác

Tháng 8 là tháng mạnh nhất cho USD trong 20 năm qua

JPMorgan