Khi nào lãi suất cho vay bất động sản sẽ giảm nếu Fed ngừng tăng lãi suất?

Nguyễn Thu Thủy

Junior Analyst

Giá nhà ở Hoa Kỳ đạt mức cao kỷ lục vào năm 2023, do tình trạng thiếu nguồn cung lớn hơn bất kỳ sự sụt giảm nào về nhu cầu mà lãi suất thế chấp cao hơn có thể gây ra. Fed có thể thực hiện việc tăng lãi suất, nhưng khó có khả năng cắt giảm mạnh lãi suất vào năm 2024, một phần vì lạm phát có tỷ trọng lớn trong chỉ số CPI.

Thị trường nhà ở tại Hoa Kỳ có vẻ đang ở trong tình trạng cân bằng không mấy dễ chịu, với việc lãi suất tăng vẫn chưa thể hiện rõ ràng. Chỉ số S&P CoreLogic Case-Shiller tăng ổn định vào năm 2023, đạt mức cao nhất mọi thời đại vào tháng 9, ngay cả khi các khoản thế chấp lãi suất cố định trung bình 30 năm lần đầu tiên đạt 8% kể từ năm 2000.

Với kỳ vọng ngày càng cao cho rằng Fed sẽ giảm lãi suất, các câu hỏi đặt ra là: Khi nào lãi suất thế chấp sẽ giảm?

Chúng tôi tin rằng Fed sắp kết thúc chiến dịch tăng lãi suất lịch sử của mình, dựa trên nhận xét của Chủ tịch Fed Jay Powell sau cuộc họp chính sách ngày 13 tháng 12, cũng như dự báo “biểu đồ Dot-Plot được công bố cùng ngày.

Tuy nhiên, với lạm phát vẫn ở mức cao, chúng tôi không dự đoán Fed sẽ giảm lãi suất nhanh chóng cho đến khi tăng trưởng chậm lại đáng kể. Dữ liệu CPI tháng 11 cho thấy tỷ lệ lạm phát cơ bản hàng năm (không bao gồm lương thực và năng lượng) tiếp tục giảm nhưng vẫn cao hơn nhiều so với mục tiêu dài hạn của Fed là 2%.

Lạm phát tạm thời vẫn là một lĩnh vực đặc biệt quan trọng với tỷ trọng tương đối lớn trong chỉ số CPI và có xu hướng tương đối ổn định.

Chừng nào giá nhà và tiền thuê nhà vẫn ở mức cao, lạm phát toàn cầu khó có thể giảm mạnh, giúp giữ lãi suất thế chấp cao hơn trong thời gian dài hơn nhiều nhà đầu tư và chủ nhà tương lai mong muốn.

Hình 1: Thế chấp kỳ hạn 30 năm của Hoa Kỳ đạt mức cao mới

Biểu đồ đường thể hiện thế chấp lãi suất cố định 30 năm kể từ năm 1999.

Nguồn: Bloomberg, biểu đồ của iShares Investment Strategy, tính đến ngày 20.10.2023. Lãi suất thế chấp được cung cấp bởi Bankrate.com. Lãi suất cho vay mua nhà kỳ hạn cố định 30 năm tại Hoa Kỳ (Chỉ số ILM3NAVG).

Biểu đồ đường thể hiện khoản thế chấp có lãi suất cố định 30 năm kể từ năm 1999. Lãi suất này đã giảm dần trong hai thập kỷ qua cho đến khi tăng mạnh kể từ năm 2022. Ngày nay, lãi suất cố định 30 năm đạt gần 8%, mức chưa từng thấy kể từ năm 2000.

Trong khi việc tăng lãi suất thế chấp chắc chắn gây bất lợi cho những người mua nhà lần đầu, hầu hết người Mỹ vẫn chưa cảm nhận được sự ảnh hưởng. Nhiều người mua đã có thể chốt lãi suất thế chấp rẻ trước khi lãi suất bắt đầu tăng, với 14 triệu gia đình Mỹ tái cấp vốn trong thời kỳ Covid.

Trên thực tế, mặc dù các khoản thế chấp mới đang được phát hành ở mức gần 8%, nhưng lãi suất thực tế đối với các khoản thế chấp còn tồn đọng chỉ là 3.6%.

Không giống như bong bóng nhà ở năm 2007, hầu hết những người nắm giữ thế chấp hiện nay đều là những người đi vay có trình độ tốt hơn đáng kể, với điểm tín dụng cao hơn, số tiền đặt cọc lớn hơn và tỷ lệ các khoản vay có lãi suất cố định cao hơn so với các khoản vay thả nổi rủi ro hơn.

Trở lại năm 2007, khi nền kinh tế đang suy yếu và tỷ lệ thất nghiệp gia tăng, nhiều người đi vay dưới chuẩn phải đối mặt với những khoản thanh toán khổng lồ, gây ra làn sóng buộc phải bán nhà khiến giá trị nhà thậm chí còn giảm xuống thấp hơn. Với tỷ lệ thất nghiệp chỉ ở mức 3.9%, điều đó dường như không thể xảy ra vào thời điểm này.

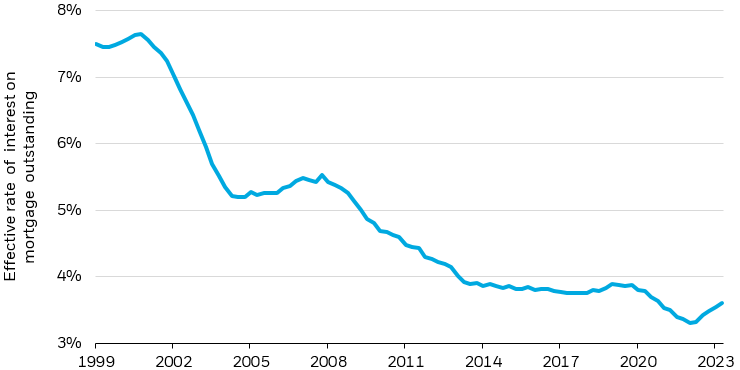

Hình 2: Lãi suất thực tế trên dư nợ thế chấp

Biểu đồ đường cho thấy lãi suất thực tế trên dư nợ thế chấp kể từ năm 1999.

Nguồn: Bloomberg, biểu đồ của iShares Investment Strategy, kể từ ngày 20 tháng 10 năm 2023. Tỷ lệ được biểu thị bằng Lãi suất Hiệu quả của Hoa Kỳ đối với Dư nợ Thế chấp (Chỉ số USMIRATE).

Mô tả biểu đồ: Biểu đồ đường hiển thị lãi suất thực tế đối với khoản nợ mua nhà hiện có từ năm 1999. Đường này mô tả tỷ lệ này giảm dần cho đến năm 2022, khi một mức tăng nhỏ có thể đẩy lãi suất lên trên 3.5%.

Thay vào đó, sự gia tăng số lượng chủ sở hữu nhà với các khoản thế chấp dưới lãi suất thị trường chủ yếu được thể hiện qua sự sụt giảm về số lượng hơn là giảm giá - điều bình thường khi lãi suất tăng.

Doanh số bán nhà đã giảm đáng kể: Doanh số bán nhà hiện tại đã giảm mạnh đáng kể từ mức điều chỉnh theo mùa là 6 triệu một năm trước xuống còn khoảng 4 triệu hiện nay. Bên cạnh sự suy giảm do đại dịch, đây là mức giảm hoạt động lớn nhất trong hai thập kỷ gần đây.

Có nhiều dấu hiệu hơn cho thấy thị trường đang chững lại: Số lượng nhà ở mới bắt đầu xây dựng (một chỉ báo hàng đầu về sức khỏe nền kinh tế) đã chậm lại đối với cả nhà ở dành cho nhiều hộ gia đình và nhà ở dành cho một gia đình.

Đơn đăng ký thế chấp mới đang ở mức thấp nhất kể từ năm 1995, trong khi đơn đăng ký tái cấp vốn đạt mức thấp nhất mọi thời đại vào tháng 9 trước khi tăng vào tháng 10.

Kết quả là, giá bất động sản vẫn bền vững một cách đáng kinh ngạc khi đối mặt với lãi suất tăng cao, do sự thiếu hụt nguồn cung đã vượt xa bất kỳ sự sụt giảm nào về nhu cầu do giá thế chấp tăng gây ra.

Giá nhà đất sẽ giảm vào năm 2024?

Nhưng điều đó có thể kéo dài bao lâu vẫn còn là vấn đề tranh luận, đặc biệt khi xem xét các chỉ số về khả năng chi trả nhà đang giảm. Chỉ số tổng hợp về khả năng chi trả nhà ở của Hiệp hội môi giới bất động sản quốc gia hiện đang ở mức thấp nhất trong lịch sử 37 năm, cho thấy rằng có ít người mua có đủ khả năng mua hơn.

Hãy xem xét: nếu lãi suất thế chấp kỳ hạn 30 năm là 3% vào tháng 2 năm 2021, thì khoản thế chấp trị giá 375,000 đô la sẽ có khoản thanh toán thế chấp hàng tháng khoảng 1,600 đô la.

Với lãi suất thế chấp 8% hiện tại, căn nhà đó sẽ phải trả khoản thế chấp khoảng 2,750 USD. Trong khi các khoản thanh toán thế chấp đã tăng hơn 70% thì tiền lương trung bình mỗi giờ chỉ tăng hơn 12% so với cùng kỳ.

Nếu chủ sở hữu nhà hiện tại buộc phải bán với số lượng lớn hơn - dù là do mất việc làm, muốn có thêm không gian hoặc chuyển đến một thành phố khác - thì nguồn cung tăng có thể (cuối cùng) dẫn đến giá giảm. Tuy nhiên, hiện tại, tình trạng thiếu nguồn cung và khả năng chi trả thấp đã khiến nhiều người mua đứng ngoài thị trường.

Nhà ở, nền kinh tế và các khoản đầu tư của bạn

Trong lịch sử, bất động sản nhà ở là một trong những lĩnh vực dẫn dắt phần còn lại của nền kinh tế phát triển. Tuy nhiên, lần này có vẻ như mọi chuyện sẽ khác.

Sự mở rộng sau đại dịch này đã chứng kiến sự gia tăng nhanh chóng và đáng kể của lãi suất ngay từ đầu chu kỳ, cho thấy rằng nhà ở nhạy cảm với lãi suất có nhiều khả năng trở thành lực cản hơn là đóng góp cho tăng trưởng GDP trong năm tới.

Theo Hiệp hội xây dựng nhà ở quốc gia, nhà ở thường chỉ đóng góp hơn 15% vào tăng trưởng GDP thông qua đầu tư nhà ở và tiêu thụ dịch vụ nhà ở.

Nhà ở chỉ là một lĩnh vực của thị trường mà chúng tôi đang theo dõi như một phong vũ biểu về sức khỏe tổng thể của nền kinh tế, nhưng đây là một lĩnh vực thiết yếu xét về quy mô và tầm quan trọng của nó.

Có ý kiến cho rằng tác động của lãi suất cao hơn được cảm nhận với “độ trễ dài và thay đổi”, có nghĩa là toàn bộ tác động của việc tăng lãi suất thế chấp có thể vẫn ở phía trước chúng ta.

Sự thận trọng, cùng với những điều khác, khiến chúng tôi phải cực kỳ cẩn thận trong việc phân bổ danh mục đầu tư của mình trong năm tới, như đã được nhấn mạnh trong Triển vọng Năm 2024 của chúng tôi.

Trong chứng khoán, chúng tôi ủng hộ yếu tố chất lượng để xác định các công ty có khả năng sinh lời cao, đòn bẩy thấp và thu nhập ổn định theo thời gian.

Nói cách khác, các công ty có thể hoạt động tốt trong nhiều môi trường khác nhau và có thể chịu được lãi suất tương đối cao và nền kinh tế đang chậm lại.

Tương tự, khi nói đến thu nhập cố định, chúng ta chọn nợ doanh nghiệp và nợ chính phủ chất lượng cao để tận dụng lãi suất cao hơn.

Seeking Alpha