Lần đầu tiên trong lịch sử, Trung Quốc đang phát hành trái phiếu địa phương ra nước ngoài

Đức Nguyễn

FX Strategist

Với việc giới đầu tư trong nước không mặn mà với trái phiếu địa phương, Trung Quốc chỉ còn cách tìm đến các nhà đầu tư quốc tế.

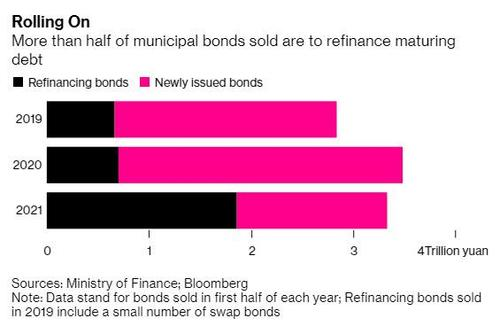

Trong lúc Bắc Kinh “khuyến khích” các công ty tư nhân giảm nợ trong năm qua - đặc biệt với công ty bất động sản lớn nhất Trung Quốc, Evergrande (trái phiếu Evergrande đã lao dốc trước lo ngại công cuộc xóa nợ ép buộc sẽ đẩy công ty này và khoản nợ 300 tỷ USD vào một vòng xoáy tử thần) - chính quyền địa phương Trung Quốc lại bán trái phiếu nhiều gấp đôi để tái giải quyết nợ đáo hạn, giải tỏa rủi ro thanh toán.’

Những trái phiếu “tái cấp vốn” này được bán để thay thế trái phiếu sắp đáo hạn, giảm tải áp lực trả nợ của chính quyền địa phương.

Cuộc chiến tái cấp vốn của Trung Quốc mới chỉ là khởi đầu: “Lượng nợ đến hạn sẽ tiếp tục tăng, nên quy mô tái cấp vốn sẽ không thể giảm”, theo ông Ding Shuang, kinh tế trưởng khu vực Đại Trung Hoa và Bắc Á tại Standard Chartered Hồng Kông, “trừ khi các nhà hoạch định chính sách nghiêm túc với việc giảm nợ, nhưng điều này khó có thể xảy ra.”

Trong khi đó, chính quyền địa phương đã bắt đầu giảm tốc độ phát hành trái phiếu cho chi tiêu hạ tầng như cao tốc và nhà ở, một phần do thiếu dự án đáng chú ý và Bắc Kinh tập trung hơn vào việc kiểm soát nợ. Đầu tư hạ tầng giảm trong tháng Năm so với cùng kỳ năm ngoái, và nhiều khả năng đã giảm trong tháng Sáu và tháng Bảy, theo các chuyên gia tại ngân hàng CICC. Họ kỳ vọng tăng trưởng đầu tư sẽ hồi phục và đạt 3.5% trong năm nay.

Nhưng với việc tăng trưởng kinh tế chậm lại, Trung Quốc cuối cùng cũng sẽ phải đẩy mạnh kích thích tài khóa, đồng nghĩa với việc phát hành thêm trái phiếu. Trên thực tế, đầu tháng Bảy, một số nhà kinh tế nhà nước cho biết chi tiêu tài khóa có thể sẽ tăng trong nửa sau năm nay.

“Cùng với hồi phục kinh tế ổn định hơn, doanh thu tài khóa sẽ dần trở lại mức bình thường, và chi tiêu tài khóa sẽ tăng ở mức đúng yêu cầu,” theo ông He Daixin, giám đốc Phòng Nghiên cứu Tài chính Công tại Viện Chiến lược Kinh tế Quốc gia tại Viện Khoa học xã hội Trung Quốc.

Tuy nhiên, có một vấn đề: do những hỗn loạn trên thị trường trái phiếu trong nước gần đây, nhu cầu nợ chính phủ - ít nhất là ở trong nước - có vẻ đang giảm, nên Trung Quốc đang làm điều dễ hiểu: tìm nhà đầu tư nước ngoài.

Lúc này, theo Bloomberg, thị trường trái phiếu “điểm tâm” - nơi trái phiếu Nhân dân tệ được bán cho nhà đầu tư nước ngoài - chuẩn bị có thêm nhà phát hành mới: các chính quyền địa phương Trung Quốc. Trong lần phát hành đầu trên thị trường 77 tỷ USD này, chính quyền thành phố Thâm Quyến đang tìm bảo lãnh phát hành cho 5 tỷ Nhân dân tệ (771 triệu USD) trái phiếu địa phương. Tỉnh Quảng Đông cũng đang lên kế hoạch cho đợt phát hành như vậy tại Macau, nhưng chưa tiết lộ quy mô.

Dù tương đối nhỏ, và chủ yếu dùng làm phép thử nhu cầu của giới đầu tư nước ngoài, những đợt phát hành này sẽ tạo tiền đề cho tương lai, giúp các nhà đầu tư quốc tế có thêm tài sản Nhân dân tệ cho danh mục của mình, theo Frances Cheung, chiến lược gia lãi suất tại ngân hàng OCBC Singapore.

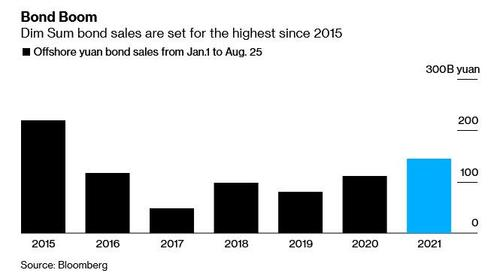

Trong khi đó, mua bán trái phiếu Nhân dân tệ đang lên mức cao nhất kể từ 2015. Nhu cầu được hỗ trợ bởi chính sách tiền tệ thắt chặt tại Trung Quốc cùng với lượng tiền dồi dào tại Mỹ, khiến chi phí hoán đổi Nhân dân tệ theo USD giảm sâu.

Trong lúc chứng khoán Trung Quốc chìm trong hỗn loạn, bộ tài chính nước này đã tìm cách mở rộng kênh phát hành trái phiếu từ thị trường liên ngân hàng tới giới đầu tư nhỏ lẻ, và bây giờ là cả ngoài nước, vì có vẻ như trong nước đang không quá mặt mà với mảng này. May mắn cho Bắc Kinh là vẫn còn những kẻ ngốc hơn ở nước ngoài, và tỷ lệ nợ nội địa nắm giữ bởi nhà đầu tư quốc tế đã tăng hơn 80% trong năm nay.

Một lý do nữa mà Trung Quốc nhắm tới những nhà đầu tư thiếu hiểu biết nước ngoài để bơm tiền cho kích thích tài khóa là việc bán trái phiếu ra nước ngoài giữa những lo ngại về việc tăng bán trái phiếu trong nước. Nỗi lo về tăng cung tiếp tục gây ám ảnh tới thị trường trái phiếu chính phủ Trung Quốc. Kế hoạch bán ra nước ngoài sẽ không đủ để giải tỏa áp lực này, theo ông Cheung.

Dù người mua nước ngoài đã có thể tiếp cận trái phiếu chính phủ trong nước, một đợt phát hành ngoài nước có thể sẽ thu hút thêm quỹ quốc tế, theo Minh Minh, chuyên gia phân tích tại Citic.

Mỹ, với khoản thâm hụt tài khoản vãng lai khổng lồ, đã từng dựa vào Trung Quốc để bơm tiền cho tăng trưởng, và đây sẽ là lúc Trung Quốc đáp lễ.

Zero Hedge