Mỗi ngày một câu hỏi cùng JPMorgan - Phần 1: Quan điểm top-down với USD là gì?

Đức Nguyễn

FX Strategist

Trích đoạn nhận định FX nửa sau năm 2024 của JPMorgan.

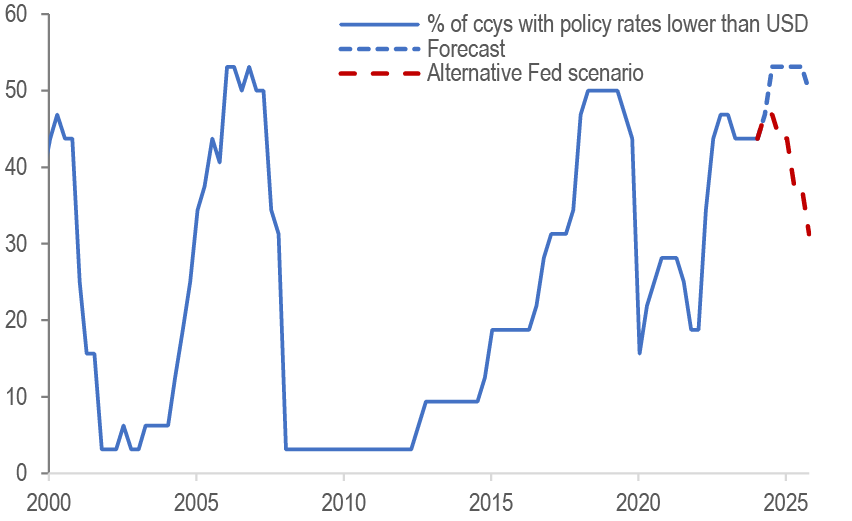

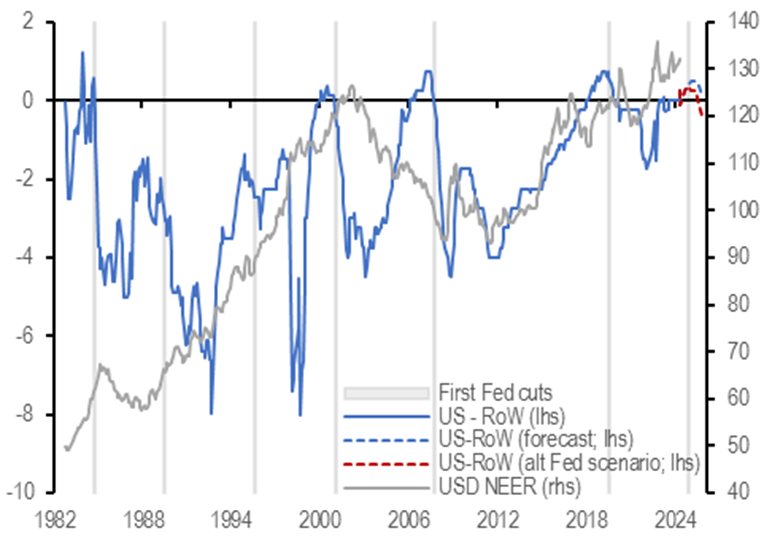

JPMorgan cho rằng USD sẽ tiếp tục tăng, kể cả chưa tính tới những tác động có thể xảy ra từ cuộc bầu cử tổng thống Mỹ. Như trong nửa đầu năm nay, giao dịch vẫn nằm ở 2 từ linh hoạt. Quan điểm đánh lên USD tiếp tục được thúc đẩy bởi hai trụ cột hiện vẫn rất vững chắc. Đầu tiên là lợi thế lợi suất đang gia tăng, nhất là khi USD là một đồng tiền phòng thủ. Dù Fed đã tạm dừng thắt chặt, trên toàn cầu, lợi thế về lợi suất của USD lại đang cải thiện khi các ngân hàng trung ương khác hạ lãi suất. Cụ thể, USD hiện đang có lợi suất cao hơn 44% các đồng tiền khác (Hình 1) với 34% ngân hàng trung ương đã hạ lãi suất. Việc các ngân hàng trung ương khác hành động trước Fed sẽ khiến chênh lệch lãi suất với Mỹ có lợi cho USD (Hình 2). Hình 2 cũng cho thấy một kịch bản khác, khi Fed hạ lãi suất nhiều hơn 4 lần so với dự báo của các nhà kinh tế, giả định rằng triển vọng của tất cả các ngân hàng trung ương khác không thay đổi, và nếu được thực hiện, lợi thế lợi suất của USD cũng không hề giảm. Trên thực tế, nếu Fed thực hiện cắt giảm lãi suất nhiều hơn dự kiến hiện tại thì các ngân hàng trung ương khác cũng sẽ cắt giảm nhiều hơn và do đó chênh lệch lãi suất của Mỹ có thể sẽ cao hơn mức được hiển thị trong các biểu đồ này.

Hình 1: USD sẽ vẫn có lợi suất cao hơn 50% các đồng tiền toàn cầu nếu Fed hạ lãi suất 5 lần đến cuối năm 2025; nếu Fed hạ thêm 4 lần nữa, vị thế của USD sẽ giảm...

HÌnh 2: ...nhưng chênh lệch xét về tổng vẫn rất cao

Thứ hai, sức mạnh vượt trội trong tăng trưởng của Mỹ là trụ cột tiếp theo cho quan điểm đánh lên USD của JPMorgan. Trụ cột này đã hơi gãy kể từ đầu năm khi tăng trưởng của Mỹ chững lại (từ 3.4% quý IV/2023 xuống 1/7% trong 6 tháng đầu năm 2024), trong khi triển vọng của châu u đã được cải thiện và triển vọng của Trung Quốc đã ổn định. Tuy nhiên, một số yếu tố vượt trội của Mỹ vẫn còn tồn tại. Ví dụ: PMI tháng 6 của Eurozone cho thấy động lực có thể đã cạn kiệt khi bước vào quý III, trong khi tốc độ tăng trưởng của Trung Quốc tiếp tục yếu và khó có thể nhận được cú hích từ Hội nghị toàn thể lần thứ 3 sắp tới. Hơn nữa, phân kỳ chính sách tiền tệ cũng bắt đầu bộc lộ khi ECB đã hạ lãi suất và PBoC vẫn giữ thái độ dovish. Cuối cùng, các chiến lược gia hàng hóa của JPMorgan đang bullish, và nếu hàng hóa có tăng thì sẽ hỗ trợ USD hơn so với các đồng tiền quốc gia nhập khẩu hàng hóa. Mục tiêu ngắn hạn của EURUSD là 1.05 và USDCNY ở mức 7.30.

Có một câu hỏi lớn hơn là liệu USD có thể tiếp tục mạnh lên hay không nếu lãi suất của Mỹ đã đạt đỉnh. Điều đó có thể xảy ra nếu phân kỳ chính sách giữa Fed và phần còn lại của thế giới trở nên rõ ràng hơn hoặc nếu ta đón nhận nhiều cú sốc biến động hơn. Các chiến lược gia lãi suất của JPMorgan cho rằng khó có khả năng mức đỉnh lãi suất của Mỹ từ tháng 5/2024 sẽ được lặp lại và do tương quan giữa USD với lãi suất Mỹ, một số người có quan điểm cho rằng lợi suất thấp hơn sẽ tự động dẫn tới USD yếu hơn. Tuy nhiên, như Hình 2, chênh lệch lãi suất Mỹ sẽ tiếp tục duy trì ở mức tương đối cao có lợi cho USD ngay cả khi Fed nới lỏng nhiều hơn mong đợi. USD mạnh lên từ kỳ vọng Fed hawkish/sức mạnh vượt trội của Mỹ/phân kỳ chính sách như trong quý I gây áp lực nhiều hơn lên các đồng tiền lợi suất thấp; trong khi tăng trưởng toàn cầu/ sốc biến động hạ nhiệt sẽ dẫn đến sự thoái trào carry trade như tháng 6, ảnh hưởng nhiều hơn đến các đồng lợi suất cao thay vì USD (Hình 3). Đồng Dollar cười vẫn tồn tại: USD vẫn sẽ suy yếu; nhưng sẽ không sâu và không rộng, chủ yếu qua các đồng lợi suất trung bình (AUD) hưởng lợi từ định giá rẻ và khi những đồng lợi suất rất cao dần thất thế do định giá cao và lợi suất giảm.

Hình 8: Đồng Dollar cười vẫn tồn tại: USD tăng do định giá Fed hawkish như quý I sẽ gây áp lực lên các đồng lợi suất thấp; tăng trưởng toàn cầu/biến động suy yếu sẽ gây áp lực lên các đồng lợi suất cao

Tập hợp các tình huống nào có thể khiến USD suy yếu 5% hoặc hơn? Quan điểm từ lâu của JPMorgan là việc Fed tạm dừng/nới lỏng ít sẽ không đủ để USD giảm sâu, điều cũng sẽ yêu cầu tăng trưởng bên ngoài Mỹ cải thiện. Mặc dù một trong hai điều kiện này tùy lúc đã được đáp ứng (kỳ vọng Fed nới lỏng trong quý IV/2023; tăng trưởng cải thiện bên ngoài Mỹ quý II/2024), cả hai điều kiện vẫn chưa được đáp ứng cùng nhau. Mặc dù đây không phải là kịch bản cơ sở, JPMorgan vẫn hết sức cảnh giác với bất kỳ kết quả nào có thể dẫn tới sự kết hợp của hai điều kiện này, vì một trong những bài học quan trọng của JPMorgan từ năm 2023 là thị trường muốn đánh xuống USD hơn là đánh lên trước những lo ngại về tài khóa và định giá cao. Điều này cũng được thể hiện rõ trong hành động giá vào năm 2023: biến động tăng trung bình của DXY thấp hơn biến động giảm. Điểm rút ra vẫn là nếu tốc độ tăng trưởng bên ngoài Mỹ cải thiện thì ta phải nhanh chóng giảm bớt vị thế mua USD.

JPMorgan