Mỗi ngày một câu hỏi cùng JPMorgan - Phần 5: Còn đánh được bài phân kỳ chính sách tiền tệ?

Đức Nguyễn

FX Strategist

Trích đoạn nhận định FX bán niên của JPMorgan

Câu trả lời đơn giản là còn.

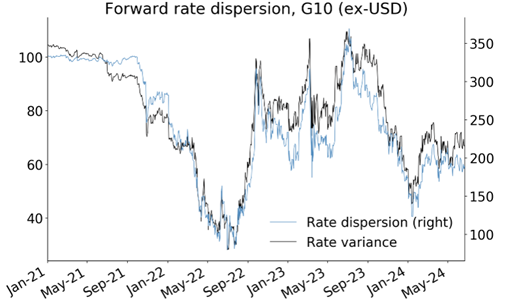

Chính sách của ngân hàng trung ương đang hội tụ khi tất cả các ngân hàng trung ương trừ BoJ dự kiến sẽ hạ lãi suất. Tuy nhiên, tác động khác nhau lên thị trường FX sẽ đến từ tương quan trong việc bắt đầu/quy trình và quy mô nới lỏng. Sự phân tán trong tỷ giá kỳ hạn đã tăng lên so với đầu năm 2024, dù vẫn thấp hơn nhiều so với mức đỉnh năm 2023. Điều này là tự nhiên vì việc tăng lãi suất hiện không còn khả thi đối với hầu hết các ngân hàng trung ương, nhưng kỳ vọng hạ lãi suất cũng đã bị hạn chế trong bối cảnh tăng trưởng toàn cầu ổn định. Và triển vọng về sự phân kỳ chính sách ngân hàng trung ương như vậy cũng bắt nguồn từ kỳ vọng của Fed: chu kỳ nới lỏng sâu hơn/sớm hơn của Fed đã làm giảm sự phân tán từ quý IV/2023 vì tất cả các ngân hàng trung ương được cho là sẽ nới lỏng mạnh (lãi suất càng cao thì càng nhiều). Việc định giá chu kỳ nới lỏng toàn cầu chậm hơn kể từ tháng 1 đồng nghĩa với việc chênh lệch tỷ giá kỳ hạn phải phản ánh chênh lệch tỷ giá giao ngay ở mức độ lớn hơn và do đó tác động đến FX.

Phân tán tỷ giá kỳ hạn G10 đã tăng so với đầu năm, nhưng vẫn dưới đỉnh 2023

Định hướng chính sách tiền tệ trong nước và bên ngoài là một bài đánh về giá trị tương đối tiềm năng. Hầu hết các ngân hàng trung ương sẽ nới lỏng nhưng khi quy mô nới lỏng phù hợp với định giá, thì Fed dự kiến sẽ không nới lỏng nhiều và do đó lợi thế lợi suất của USD sẽ không dễ dàng bị xói mòn. Các đồng lợi suất thấp như CAD và AUD đang đi theo những hướng khác nhau. Hiểu đơn giản như sau, có 2 nhóm ngân hàng trung ương, một nhóm phải điều phối bối cảnh trong nước (CAD đang phải dovish, AUD thì hawkish) và nhóm còn lại thì theo dõi xu hướng lạm phát toàn cầu hoặc hành động theo Fed (RBNZ, BoE và ECB) (nhóm phụ thuộc).

Cho đến nay, nhóm điều hướng bối cảnh trong nước dovish (CAD) đã đuối sức, trong khi đồng AUD tương đối hawkish lại mạnh hơn nhờ định giá lãi suất. Kỳ vọng về việc nới lỏng với GBP và EUR đã giảm nhiều nhất trong năm nay, mặc dù đây không phải yếu tố chính quyết định hiệu suất của các đồng này, phản ánh những hạn chế và tình hình tăng trưởng Việc định giá lại hawkish cũng không hỗ trợ cho RBNZ, những ngân hàng luôn duy trì cách tiếp cận cứng rắn nhưng phải trả giá bằng tăng trưởng, nên không hưởng lợi nhiều từ việc định giá lại.

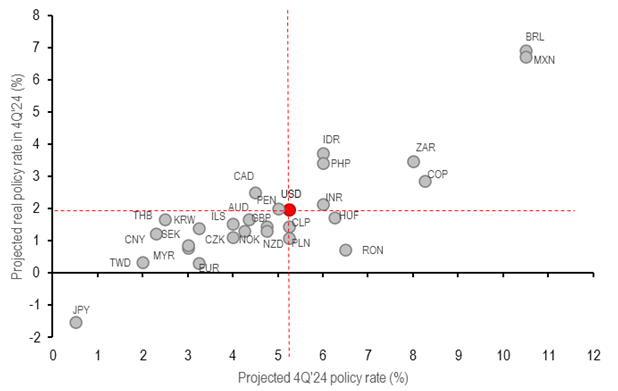

Đa phần các ngân hàng trung ương sẽ hạ lãi suất trong năm tới, nhưng quy mô nới lỏng thích hợp với định giá tương đối

Những hạn chế bên ngoài lên việc nới lỏng ám chỉ rằng lãi suất thực cao trong thời gian dài có tác động tiêu cực đến tăng trưởng và không tự động có tác động tích cực đến tỷ giá. Dự báo JPMorgan về việc Fed sẽ nới lỏng ổn định nhưng vừa phải từ quý IV đồng nghĩa với việc những hạn chế về chính sách vẫn còn đối với một số ngân hàng trung ương thuộc nhóm phụ thuộc, trừ khi lạm phát trong nước tăng cao. Về điểm này, USD sẽ duy trì lãi suất thực cao trong quý IV với CPI được điều chỉnh tăng nhiều hơn giảm. Tuy nhiên, sự yếu kém về tăng trưởng và khả năng lạm phát hạ nhiệt đáng kể trong nửa cuối năm khiến NZD khó có thể coi lợi suất thực làm lợi thế và RBNZ sẽ hạ lãi suất trong nửa cuối năm. Ngược lại, GBP có cấu trúc lợi suất thực cao hơn nhưng cũng chứng kiến CPI giảm bất ngờ, khiến ngân hàng trung ương xoay trục dựa trên tình hình quốc tế. AUD cũng đang ghi nhận điều chỉnh giảm trong lạm phát, nhưng từ một cơ sở khá khác, với ngân hàng trung ương đang nỗ lực đưa lạm phát về lại mục tiêu trong năm 2025/26, do đó vẫn duy trì thiên hướng thắt chặt trong ngắn hạn.

Lợi suất thực của USD vẫn cao nhất trong các đồng G10

Chốt lại, trình tự nới lỏng sẽ mở ra triển vọng đánh theo giá trị hợp lý, bao gồm long USD với EUR, NZD và CAD, hoặc với đồng thị trường mới nổi high beta, với lợi suất sẽ về ngang USD. Ngoài USD, ta cũng còn bài khác như long AUDNZD. Triển vọng lạm phát G10 đang hỗ trợ nhiều hơn cho AUD, USD, GBP thay vì, NZD và CAD; còn EUR, ta sẽ cần theo dõi thêm.

Điều cuối cùng cần xem xét với trình tự nới lỏng là sẽ khó phân biệt lợi nhuận từ FX vì một số yếu tố tự hỗ trợ nhất định cũng sẽ phát huy với những đồng tiền có lãi suất hạ sớm, cản lại ảnh hưởng từ phân kỳ chính sách. Ví dụ, lợi thế tăng trưởng của việc nới lỏng chính sách cũng sẽ tích lũy sớm hơn với các quốc gia nới lỏng sớm, cản lại tác động từ việc nới lỏng chính sách.

JPMorgan