Một chi tiết nhỏ đáng chú ý về cách tính lạm phát của Mỹ gần đây

Huyền Trần

Junior Analyst

Việc "theo dõi lạm phát" thì khá thú vị nhưng các nhà thống kê của chính phủ cũng đã cung cấp thêm một vài manh mối khác.

Việc theo dõi lạm phát thì khá thú vị nhưng các nhà thống kê của chính phủ cũng đã cung cấp thêm một vài manh mối khác.

Cục Thống kê lao động Mỹ (BLS) đang vướng một số lùm xùm thời gian gần đây. Sự việc đó là chuyện Cục Thống kê đã phải điều chỉnh giảm trở lại cú tăng vọt về dữ liệu lạm phát hàng tháng. Có thể bản chất vấn đề nằm ở câu chuyện về lỗi tương tác và công bố thông tin vào thời điểm ra tin. Khi thông tin công bố không rõ ràng hay không thể lý giải theo một logic thông thường, các chuyên viên phân tích sẽ gửi loạt email về Cục Thống kê để làm rõ các câu hỏi về số liệu. Nhưng càng trả lời, mọi chuyện càng rối.

Cụ thể, ngày 13/02, lạm phát cơ bản tháng Một của Mỹ công bố ở mức 0.4% tăng trưởng so với tháng trước đó, kết quả vượt xa mức trung vị khảo sát của các nhà kinh tế học tổ chức bởi Bloomberg. Trong khi đó, thị trường tài chính thì đang để ý rất kỹ từng số liệu kinh tế quan trọng như lạm phát. Chỉ cần một thay đổi nhỏ cũng có thể khiến toàn bộ thị trường chao đảo. Thực tế ngày hôm đó, lợi suất Trái phiếu chính phủ 10 năm của Mỹ tăng vọt 14 điểm cơ bản, trong khi chỉ số cổ phiếu S&P500 lao dốc khá nhanh.

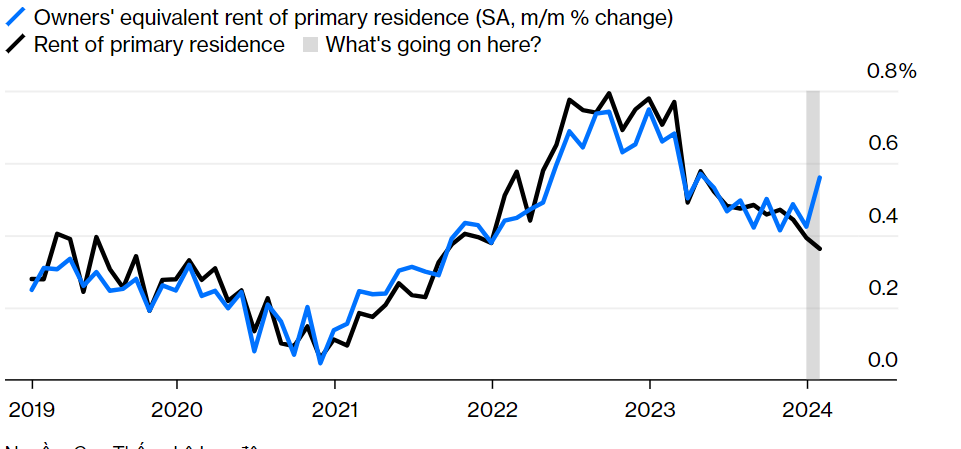

Dễ dàng nhận thấy là thành phần lạm phát chi phí ở có trọng số quan trọng trong dữ liệu đã bị thay đổi, đặc biệt là thành phần chủ sở hữu thuê tương đương ( viết tắt là OER), khi giá nhà ở đang tăng nhanh chóng .Phân tích kỹ hơn, khi BLS đánh giá việc giá nhà tăng nhanh chóng bằng cách báo cáo các chi phí cơ bản mà một người phải trả khi thuê lại nhà của chính họ. Thực tế là OER và tiền thuê thường có xu hướng dịch chuyển, tăng hoặc giảm cùng chiều. Nhưng nó không giống với việc đã xảy ra vào tháng 1, vì vậy nhiều người đã nghi ngờ rằng đã có sự thay đổi trong dữ liệu được công bố.

Một cuộc tranh luận vô nghĩa

Những ồn ào giữa chỉ số OER và tiền thuê nhà ở

Vậy đâu là nguyên nhân của sự thay đổi này?

Ngay sau đó các chuyên gia đã đưa ra một số lý giải. Một trong số họ đã nghi ngờ rằng các loại cấu trúc nhà ở trong chỉ số OER đã bị thay đổi cách tính. Nhìn lại năm 2022, BLS đã công bố một phương pháp tính trọng số mới cho khoản mục này được dựa trên nghiên cứu học thuật mới. Thông qua email của BLS, có vẻ những suy đoán này là đúng khi nghi ngờ các trọng số đang thay đổi nhưng nó không phải là nguyên nhân chính gây ra những tranh cãi gần đây.

Trong email đầu tiên gửi tới nhóm người được khảo sát (được gọi là super user), BLS đã sai lầm khi nghĩ rằng nó có thể giải quyết được các thắc mắc liên quan tới chỉ số CPI của tháng Một. Nhưng có vẻ như lời giải thích quá sơ sài khiến cho mọi người nghĩ rằng BLS đang cố gắng che giấu một thông tin gì đó rất quan trọng.

Dưới đây là nội dung của email khảo sát:

“Chào buổi chiều,

Trọng số đối với những ngôi nhà liền kề đã tăng đáng kể từ tháng 12 năm 2023 đến tháng 1 năm 2024. Đây chính là câu trả lời của chúng tôi liên quan tới tranh luận gần đây. Chúng tôi sẽ không đưa thêm bất cứ thông báo nào liên quan tới vấn đề này. Chúng tôi không thực hiện phân tích chẩn đoán dữ liệu vi mô.”

Ngay sau khi email được công bố đã gây ra một cuộc tranh luận khiến BLS phải đưa ra thêm một bản thông báo mới để bổ sung thêm một số thông tin (Nhưng nhiều người vẫn còn hoài nghi về thông báo này).

“Vào tháng 1 năm 2023, BLS đã cải tiến phương pháp tính trọng số cho OER trong CPI. Trọng số cấp đơn vị cho OER đã được điều chỉnh, tức là tỷ lệ nhà ở thuộc sở hữu của một gia đình liền kề so với các đơn vị nhà ở không liền kề. BLS đã tính toán tỷ lệ liền kề so với không liền kề dựa trên dữ liệu của Khảo sát Cộng đồng Hoa Kỳ (ACS). Những dữ liệu này được cập nhật hàng năm và có hiệu lực từ chỉ số tháng 1. Phương pháp mới phản ánh tốt hơn thị trường cho thuê trên toàn quốc, nhưng nó có thể tạo ra sự thay đổi hàng tháng về trọng số cấp đơn vị. Vào tháng 1 năm 2024, tỷ lệ OER dành cho nhà ở liền kề đã tăng khoảng 5%. Sau đó những tranh luận liên quan tới vấn đề này đã dịu xuống trước lời giải thích của BLS. Nhưng có lẽ sự thực không phải như vậy.

Và vấn đề lại xảy ra khi Omair Sharif, chủ tịch Inflation Insights LLC đã phát biểu rằng :“Những thay đổi đó không thực sự quan trọng đến thế”. Sự thay đổi 5% trong trọng số của những ngôi nhà liền kề không thể giải thích sự khác biệt lớn giữa tiền thuê và OER trong báo cáo lạm phát gần đây. Theo ông Sharif, điều đó dường như xuất phát từ những dữ liệu bất thường từ các thành phố nhỏ ở miền Nam Hoa Kỳ, nơi cỡ mẫu có xu hướng nhỏ và kết quả thống kê không đáng tin cậy.

Tôi đồng tình với quan điểm của chính phủ liên quan với vấn đề thống kê này trước các nhà phê bình. Đối với những thay đổi trong cách tính mới, nó đang làm khá tốt công việc đo lường các hoạt động kinh tế, lạm phát và việc làm trong trung hạn, đồng thời chúng đặc biệt hữu ích cho các nhà hoạch định chính sách và nhà đầu tư khi được sử dụng để dự báo.

Việc sử dụng hầu hết các dữ liệu này để dự báo đòi hỏi phải hết sức thận trọng nhất là khi theo dõi từng tháng và xây dựng dữ liệu dự báo về các biến động trung bình trong ba, sáu và 12 tháng. Trong khi đó, BLS đã cố tránh né việc giải thích chi tiết và điều này đã gây ra những cuộc tranh luận không đáng có.

Mặc dù vậy, BLS rõ ràng đã có động thái truyền thông nhằm giúp công chúng tránh bị đánh lừa trước dư luận. Nhưng trong trường hợp này, chính phủ dễ dàng có thể ngăn chặn toàn bộ mớ rắc rối này một cách đơn giản bằng cách ghi chú thích cuối trang trong thông cáo báo chí ngày 13 tháng 2, hay nhấn mạnh về những thay đổi trong cách tính trọng số OER kèm theo sự giải thích về các dữ liệu phức tạp ở các thành phố nhỏ ở miền Nam Hoa Kỳ. Những hành động đó có thể giúp BLS tránh gây nhầm lẫn cho người dùng và ảnh hưởng tới thị trường trái phiếu. Sau tất cả, một email giải thích có nội dung sơ sài đã khiến họ gặp rắc rối.

Bloomberg