MUFG Research - Asia FX - Cơ hội hay thách thức?

Phạm Phương Anh

Junior Editor

Tài sản rủi ro tăng giá, vàng đạt mức cao kỷ lục và đồng USD suy yếu khi thị trường cố gắng vượt qua nỗi lo suy thoái. Nhận định từ MUFG Research.

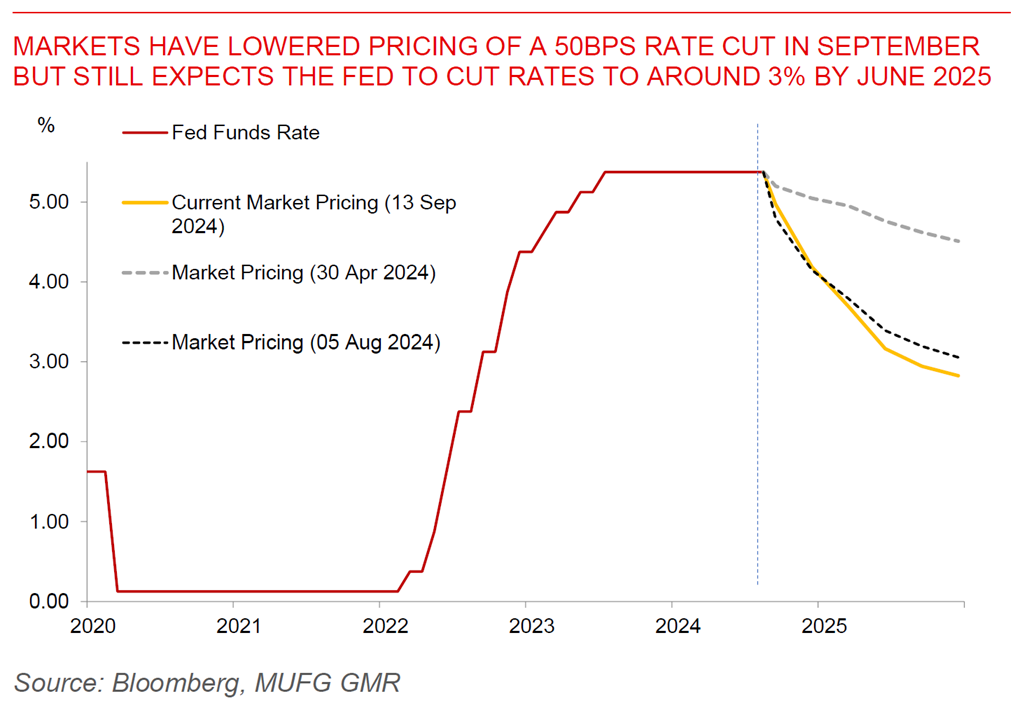

Tài sản rủi ro tăng giá, vàng đạt mức cao kỷ lục và đồng USD suy yếu khi thị trường cố gắng vượt qua nỗi lo suy thoái, trong khi Ngân hàng Trung ương Châu Âu (ECB) cắt giảm lãi suất 25 điểm cơ bản trong cuộc họp tháng 9. Đặc biệt, ECB giữ nguyên các điều hướng chính sách về cắt giảm lãi suất, tiếp tục ủng hộ cách tiếp cận phụ thuộc vào dữ liệu kinh tế và từng cuộc họp, đồng thời không đưa ra cam kết nào về quyết định lãi suất tháng 10. Điều này đã hỗ trợ đồng EUR ở một mức độ nào đó - và do đó làm suy yếu đồng USD. Trong khi đó, chỉ số PPI của Mỹ cao hơn một chút so với dự kiến và cũng đi kèm với chỉ số CPI cao hơn công bố đầu tuần. Quan trọng hơn, có sự tăng nhẹ trong dữ liệu đơn xin trợ cấp thất nghiệp lần đầu của Mỹ. Mặc dù thị trường nói chung đã giảm xác suất cắt giảm lãi suất 50 điểm cơ bản trong cuộc họp tháng 9 của Fed tuần tới, quan trọng hơn, thị trường hợp đồng tương lai quỹ Fed vẫn đang định giá lãi suất sẽ đạt 3% vào giữa năm sau. Một bài báo của Wall Street Journal do Nick Timiraos công bố hôm qua, nhấn mạnh rằng việc cắt giảm lãi suất 25 hoặc 50 điểm cơ bản trong cuộc họp tháng 9 vẫn chưa được quyết định, cũng có thể đã ảnh hưởng đến thị trường và làm giảm lợi suất Mỹ ở một mức độ nào đó.

Trong khi đó, Bloomberg đưa tin Trung Quốc đang chuẩn bị cắt giảm lãi suất trên hơn 5 nghìn tỷ USD các khoản vay thế chấp đang lưu hành vào tháng 9, với một số chủ nhà được hưởng mức giảm lãi suất ngay lập tức lên đến 50 điểm cơ bản. Chúng ta sẽ nhận được dữ liệu hàng tháng của Trung Quốc vào cuối tuần này, có thể cho thấy sự suy giảm trong đà tăng trưởng kinh tế.

Thị trường ngoại hối khu vực Châu Á

Thị trường ngoại hối châu Á giao dịch mạnh hơn so với đồng USD, với KRW (+0.59%), PHP (+0.37%) và CNH (+0.29%) vượt trội. INR tiếp tục kém hiệu quả trong nhóm ngoại tệ châu Á, vẫn ở mức khoảng 84.00. Lạm phát CPI của Ấn Độ cao hơn một chút so với dự kiến ở mức 3.65% (so với dự báo 3.5%). Những con số này ngụ ý rằng lạm phát toàn phần tăng 0.1% so với tháng trước, trong khi lạm phát cơ bản giảm xuống 0.3% so với tháng trước trong tháng 8, với mức tăng giá thực phẩm thấp hơn giúp kiềm chế áp lực lạm phát toàn phần. Những chỉ số lạm phát này cũng thấp hơn so với giả định của RBI trong cuộc họp chính sách tiền tệ mới nhất vào tháng 8, và do đó, vẫn có thể giữ khả năng cắt giảm lãi suất. Tin tốt là gió mùa đang diễn ra trên mức bình thường và tốt hơn dự kiến, trong khi giá dầu toàn cầu cũng ổn định với một số khả năng các Công ty Tiếp thị Dầu mỏ cuối cùng sẽ cắt giảm giá nhiên liệu trong nước vào một thời điểm nào đó nếu giá hiện tại duy trì. Chúng tôi dự kiến đợt cắt giảm lãi suất đầu tiên của RBI sẽ diễn ra vào quý 1 năm 2025 (năm dương lịch) cho một chu kỳ cắt giảm lãi suất 50 điểm cơ bản.

MUFG Research