MUFG Research: Bất ổn chính trị Hàn Quốc - Suy thoái kinh tế Úc

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research Ngân hàng MUFG.

AUD: Rủi ro chính trị và GDP của Úc suy yếu là tâm điểm chú ý

Đồng won Hàn Quốc là đơn vị tiền tệ có biến động lớn nhất trong phiên giao dịch châu Á, hiện đang hồi phục sau đợt suy giảm mạnh hôm qua và ổn định quanh mức 1.4000. Một diễn biến chính trị đáng chú ý là việc Tổng thống Yoon Suk Yeol nhanh chóng rút lại quyết định áp đặt tình trạng thiết quân luật sau khi quốc hội thông qua việc hủy bỏ. Điều này xảy ra giữa bối cảnh các lực lượng an ninh vẫn đang cố gắng kiểm soát tòa nhà. Vụ việc "đảo chính tự động" bất thành này có khả năng sẽ dẫn đến việc Tổng thống Yoon bị luận tội và tiếp theo có thể sẽ diễn ra một cuộc bầu cử tổng thống mới. Theo báo cáo, quốc hội có thể bỏ phiếu về nghị quyết luận tội vào ngày 7 tháng 12 là muộn nhất, sau khi đảng đối lập chính - Đảng Dân chủ và năm đảng khác đã nộp nghị quyết hôm nay. Việc luận tội sẽ yêu cầu sự ủng hộ từ hai phần ba quốc hội, do đó cần sự ủng hộ từ 8 thành viên của đảng cầm quyền.

Trong một nỗ lực giảm thiểu sự biến động của thị trường tài chính, Ngân hàng Trung ương Hàn Quốc (BoK) đã tiến hành một cuộc họp khẩn cấp chỉ một tuần sau khi thực hiện một đợt cắt giảm lãi suất bất ngờ. BoK tuyên bố sẽ tăng cường thanh khoản ngắn hạn và thực hiện các "bước đi tích cực" tại thị trường ngoại hối nếu cần để đảm bảo sự ổn định. Mặc dù việc tình trạng thiết quân luật diễn ra ngắn ngủi sẽ hạn chế sự gián đoạn kinh tế và giảm bớt các lo ngại ban đầu về nguy cơ gián đoạn chuỗi cung ứng chip bán dẫn toàn cầu nhưng sự bất ổn chính trị này có thể có tác động lâu dài đến niềm tin của nhà đầu tư đối với Hàn Quốc. Giai đoạn này diễn ra vào một thời điểm khó khăn khi Hàn Quốc đang phải đối mặt với những thách thức sắp tới, bao gồm nguy cơ áp dụng thuế quan cao hơn từ Hoa Kỳ. Thâm hụt thương mại của Hoa Kỳ với Hàn Quốc đã tăng gấp đôi trong những năm gần đây, lên 62.8 tỷ USD trong 12 tháng tính đến tháng 9, so với con số 28.9 tỷ USD trong cùng kỳ năm 2021.

Các chuyên gia nhận định ảnh hưởng chính trị từ Hàn Quốc đến nhóm tiền tệ G10 sẽ khá hạn chế. Ban đầu, chỉ có một số dòng vốn trú ẩn an toàn khiến đồng Yên tăng giá và lợi suất trái phiếu Mỹ giảm. Trong đêm qua, đồng AUD là đơn vị tiền tệ biến động mạnh nhất, giảm khoảng 0.7% so với USD. Nguyên nhân chính đến từ báo cáo GDP quý 3 mới nhất của Úc. Báo cáo cho thấy nền kinh tế Úc tăng trưởng chậm hơn dự kiến, với mức tăng chỉ 0.3% so với quý trước, khiến tăng trưởng so với năm trước chỉ đạt 0.8%. Ngân hàng Dự trữ Úc (RBA) trước đó kỳ vọng mức tăng trưởng 0.4% và sau khi điều chỉnh, dữ liệu vẫn phù hợp với dự báo của họ. Phân tích chi tiết cho thấy chi tiêu công là động lực chính, góp 0.3% vào tăng trưởng. Ngược lại, chi tiêu tư nhân liên tục suy giảm, giảm thêm 0.04% so với quý trước, sau khi đã giảm 0.3% ở quý 2. Tăng trưởng kinh tế suy yếu kéo dài sẽ gây áp lực lên RBA để hạ lãi suất. Tuy nhiên, khả năng ngân hàng này cắt giảm lãi suất ngay trong tháng này là không cao.

Sự chú ý của thị trường sau đó sẽ chuyển sang các rủi ro chính trị ở Pháp. Các nhà lập pháp dự kiến sẽ bắt đầu thảo luận nghị quyết bất tín nhiệm vào lúc 4 giờ chiều tại Paris theo Bloomberg, với khả năng bỏ phiếu sẽ diễn ra ngay sau đó. Với Đảng Quốc gia dự kiến gia nhập các đảng Liên minh Cánh trái, có vẻ như chính phủ sẽ bị lật đổ. Thủ tướng Barnier sau đó sẽ phải từ chức. Nội các sắp mãn nhiệm sẽ vẫn ở lại với các quyền hạn hạn chế để quản lý các vấn đề hiện tại. Chính phủ lâm thời có khả năng sẽ dựa vào các đạo luật khẩn cấp chưa được kiểm nghiệm để thu thuế và chi tiêu tối thiểu mà họ cho là thiết yếu, trong khi Tổng thống Macron cố gắng thành lập một chính phủ mới mà không được phép tổ chức bầu cử lập pháp mới cho đến tháng 7.

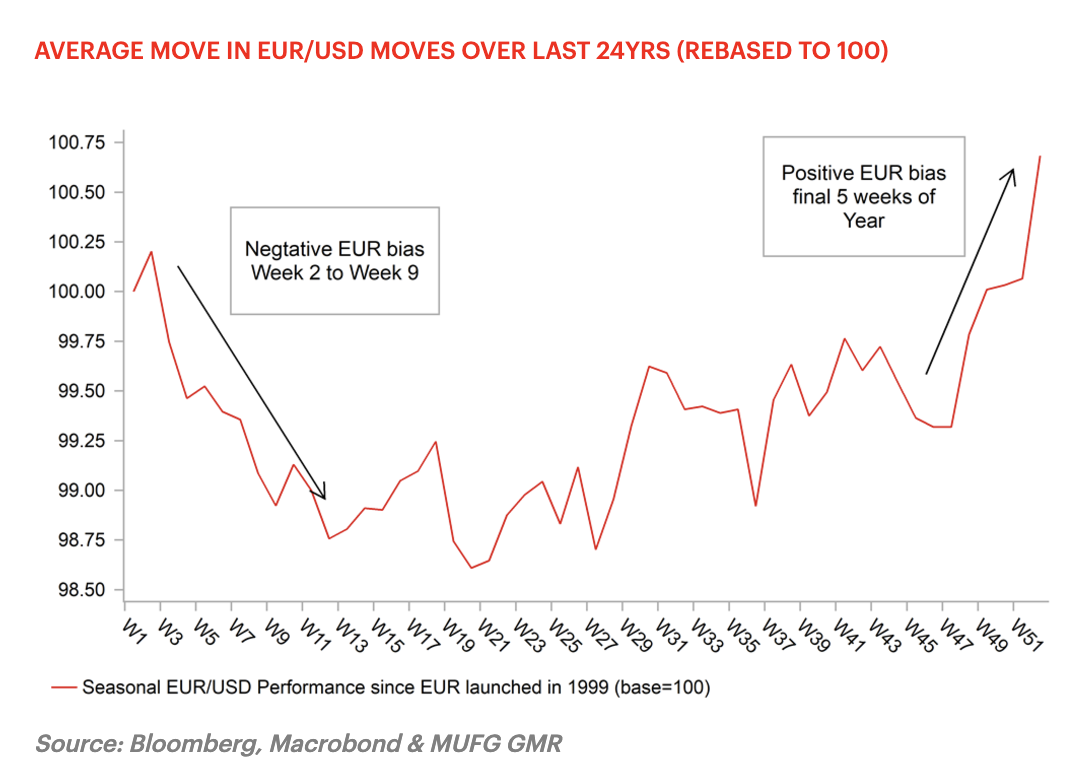

MỨC BIẾN ĐỘNG TRUNG BÌNH CỦA EUR/USD TRONG 24 NĂM QUA (ĐƯỢC ĐIỀU CHỈNH VỀ 100

Giao dịch đầu tháng 12 diễn ra với xu hướng mùa vụ khá nhất quán ủng hộ đà tăng của EUR/USD về cuối năm. Thống kê cho thấy tính ổn định của xu hướng này trong 10 năm qua, 8 trong tổng số 12 tháng đã ghi nhận mức tăng của cặp tiền tệ này. Xét trong khoảng 20 năm, EUR/USD đã đóng cửa ở mức tăng trong 14 năm, mặc dù con số này có vẻ ít thuyết phục nhưng vẫn cho thấy một tỷ lệ tăng ấn tượng 70%. Quy mô các đợt tăng trong tháng 12 không nổi bật (trừ năm 2008), nhưng khi EUR/USD tăng trong 10 năm qua, mức tăng trung bình là 1.7%, còn trong hai năm giảm, mức trung bình là -1.8%. Trong khoảng 20 năm (bao gồm năm 2008), mức trung bình của 14 đợt tăng là 2.3% và trong 6 đợt giảm, mức trung bình là -2.1%. Lần cuối cùng EUR/USD giảm trong tháng 12 là vào năm 2016.

Trong bản Nhận định FX hàng tuần vào thứ Sáu này, chúng tôi sẽ phân tích chi tiết hơn liệu mẫu hình tháng 12 này có thực sự là "mùa vụ" hay không. Đây có thể chỉ là sự trùng hợp ngẫu nhiên và bộ dữ liệu khá nhỏ. Điều này có thể liên quan một phần đến việc các xu hướng được báo cáo định hình hành vi của các nhà tham gia thị trường, trở thành một phần của lời giải thích đằng sau đợt tăng này. Nhưng điều gì có thể đứng sau một đợt tăng như vậy và có thể được giải thích bằng những phát triển cơ bản hơn của thị trường? Chắc chắn có một mô hình liên quan đến việc xác định xu hướng khi bước vào cuối năm. Việc bán EUR/USD mang lại hiệu quả tốt hơn nên các Quỹ Đòn bẩy vẫn tiếp tục nắm giữ vị thế bán ròng khi bước vào những tháng cuối năm. Dù dữ liệu của Báo cáo Vị thế Thị trường Quốc tế (IMM) không thống nhất về xu hướng giảm của đồng EUR trong tháng 12, nhưng một xu hướng rõ ràng là các nhà giao dịch có xu hướng bán ròng EUR trong 7 năm trên tổng số 10 năm qua. Điều này cho thấy khả năng nhu cầu về đồng EUR có thể tăng vọt trong thị trường đầu cơ khi kết thúc năm và các nhà giao dịch sẽ điều chỉnh lại vị thế của mình.

Ngoài ra, một xu hướng nữa là thị trường chứng khoán Mỹ thường vượt trội thị trường chứng khoán Châu Âu vào cuối năm. Cụ thể, chỉ số S&P 500 của Mỹ đã bứt phá hơn chỉ số Euro Stoxx 600 trong 6 trên 10 kỳ tháng 12 gần đây. Về mặt quý, sự vượt trội của thị trường Mỹ còn rõ rệt hơn, với 7 trên 10 quý cuối năm ghi nhận kết quả tích cực hơn của các cổ phiếu Mỹ so với Châu Âu. Do đó, các nhà đầu tư thường có xu hướng rút vốn khỏi đồng USD để tìm kiếm các khoản đầu tư an toàn. Điều này, kết hợp với khối lượng giao dịch thấp, đặc biệt là trong những tuần cuối năm có thể tạo nên áp lực đẩy tỷ giá EUR/USD quay đầu tăng.

MUFG Research