MUFG Research: Dù cho Fed có chọn bắt đầu nhẹ nhàng với 25 bps, việc tăng tốc độ cắt giảm lãi suất chỉ còn là vấn đề thời gian!

Thành Duy

Junior editor

Nhận định của MUFG Research.

Đồng bạc xanh suy yếu do kỳ vọng Fed cắt giảm lãi suất mạnh tay

Đồng bạc xanh tiếp tục lao dốc vào đầu tuần lễ mang tính bước ngoặt đối với định hướng chính sách của Cục Dự trữ Liên bang Mỹ (Fed). Điều này đã kéo USD/JPY xuống dưới mốc 140.00 lần đầu tiên kể từ cuối tháng 7 năm ngoái. Áp lực bán tháo USD gia tăng xuất phát từ kỳ vọng ngày càng lớn của thị trường rằng Fed có thể khởi động chu kỳ cắt giảm lãi suất ngay trong tuần này với mức 50 bps.

Thị trường lãi suất Mỹ hiện đang phản ánh kỳ vọng Fed sẽ cắt giảm lãi suất khoảng 40 bps trước thềm cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) trong tuần này. Điều này cho thấy các nhà đầu tư hiện tin rằng khả năng Fed thực hiện cú giảm mạnh tay 50 bps là hoàn toàn có thể xảy ra.

Quan điểm trên có lẽ đã được củng cố vào cuối tuần trước bởi bài báo trên tờ Wall Street Journal của Nick Timiraos với tiêu đề "Bài toán cắt giảm lãi suất của Fed: Bắt đầu lớn hay nhỏ?". Bài báo được giới phân tích thị trường diễn giải như một động thái "dàn dựng" có chủ đích của Fed bởi tác giả này vốn được biết đến là có mối quan hệ mật thiết với Fed. Bài báo cũng dẫn lời Jon Faust, cựu cố vấn cấp cao của Chủ tịch Fed Jerome Powell, nhận định rằng lựa chọn giữa mức cắt giảm 25 bps hay 50 bps trong tuần này là "một quyết định khó khăn".

Đáng chú ý, suốt từ sau khi bài báo được đăng tải cho đến nay, giới chức Fed vẫn chưa hề có động thái nào nhằm bác bỏ kỳ vọng của thị trường về cú giảm lãi suất mạnh tay. Điều này càng khiến cho các nhà đầu tư thêm phần tin tưởng vào khả năng Fed sẽ hành động như vậy. Nhà bình luận kinh tế trưởng của tờ Wall Street Journal - Greg Ip, thậm chí còn công khai kêu gọi Fed mạnh dạn giảm 50 bps trong một bài bình luận mới đây. Quan điểm này hoàn toàn trùng khớp với nhận định trước đó của chiến lược gia lãi suất Mỹ George Goncalves của chúng tôi. Ông đã dự báo Fed sẽ thực hiện cú giảm 50 bps từ đầu mùa hè năm nay.

Ngay cả khi Fed lựa chọn mức "nhẹ nhàng" hơn là 25 bps, chúng tôi vẫn kỳ vọng thông điệp mà ngân hàng trung ương này đưa ra sẽ nghiêng về hướng ôn hòa và để ngỏ khả năng cắt giảm mạnh tay 50 bps sau đó nếu cần thiết, đặc biệt là trong bối cảnh thị trường lao động Mỹ được dự báo sẽ tiếp tục suy yếu vào cuối năm nay. Do đó, ngay cả khi Fed chỉ hạ 25 bps trong tuần này, thì đó cũng chỉ là vấn đề thời gian trước khi họ buộc phải tăng tốc độ cắt giảm lãi suất.

Trong bối cảnh như vậy, rất khó để kỳ vọng vào đà phục hồi bền vững của USD trong ngắn hạn. Trong báo cáo tuần mới nhất, chúng tôi tiếp tục duy trì khuyến nghị bán khống USD/JPY trước thềm cuộc họp chính sách của Fed và Ngân hàng Trung ương Nhật Bản (BoJ) trong tuần này. Cuộc họp của BoJ có thể thu hút sự chú ý lớn hơn từ thị trường sau khi kết thúc cuộc họp của Fed, mặc dù khả năng cao ngân hàng trung ương này sẽ không có thay đổi nào về chính sách.

Sau khi tăng lãi suất lần thứ hai trong năm nay tại cuộc họp chính sách gần nhất vào cuối tháng 7 và đẩy nhanh tốc độ thu hẹp bảng cân đối kế toán, BoJ được dự báo sẽ giữ nguyên lãi suất trong tuần này nhằm dành thời gian đánh giá tác động của các động thái thắt chặt trước đó.

Điều quan trọng là chúng tôi cho rằng BoJ sẽ duy trì lập trường diều hâu, thể hiện qua việc phát đi tín hiệu sẵn sàng tăng lãi suất hơn nữa nếu nền kinh tế Nhật Bản tiếp tục diễn biến đúng như kỳ vọng. Việc JPY tăng giá mạnh và thị trường chứng khoán Nhật Bản suy yếu kể từ sau cuộc họp chính sách hồi tháng 7 khó có thể khiến BoJ thay đổi quan điểm của mình ở thời điểm hiện tại và chúng tôi dự kiến BoJ sẽ nâng lãi suất một lần nữa vào tháng 12. Tuy nhiên, giới đầu tư vẫn sẽ theo dõi sát sao cuộc họp tuần này để đánh giá xem liệu BoJ có tiếp tục tăng lãi suất ngay trong cuộc họp chính sách vào tháng 10 hay không.

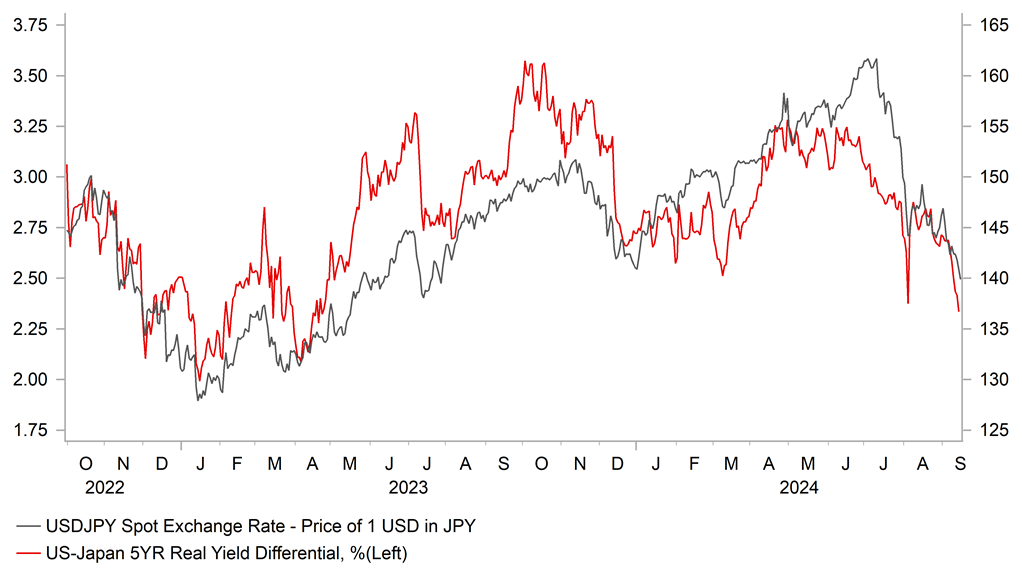

Chênh lệch lợi suất tiếp tục gia tăng sức mạnh cho JPY (Nguồn: Bloomberg, Macrobond & MUFG GMR)

Quyết định chính sách của BoE liệu có làm lung lay niềm tin vào chiến lược carry trade GBP?

Ngân hàng Trung ương Anh (BoE) cũng sẽ công bố quyết định chính sách trong tuần này. GBP/USD đã tăng trở lại tiệm cận đỉnh mới trong năm được ghi nhận vào cuối tháng 8, nhờ vào đà suy yếu trên diện rộng của USD. Ngược lại, EUR/GBP giao dịch khá ảm đạm khi tiếp tục giằng co dưới ngưỡng 0.8450.

Diễn biến gần đây cho thấy các yếu tố cơ bản tác động đến GBP trong ngắn hạn về cơ bản vẫn chưa có nhiều thay đổi, ngoại trừ sự gia tăng biến động trên thị trường trong suốt mùa hè vừa qua. Báo cáo IMM mới nhất cho thấy các quỹ đầu cơ đã liên tục gia tăng các vị thế mua GBP trong vài tuần qua, đẩy khối lượng nắm giữ GBP của nhóm nhà đầu tư này lên mức cao nhất trong nhiều năm. Giới đầu tư vẫn tin rằng lãi suất tại Anh sẽ duy trì ở mức cao hơn so với các nền kinh tế lớn khác trong năm tới.

Thị trường lãi suất Anh hiện đang phản ánh kỳ vọng BoE sẽ cắt giảm khoảng 150 bps cho đến tháng 8 năm sau. Qua đó, đưa lãi suất cơ bản của Anh về mức 3.5%. Trong khi đó, thị trường lại dự báo Ngân hàng Trung ương Châu Âu (ECB) và Fed sẽ lần lượt giảm lãi suất về mức 2.25% và 2.80% vào tháng 8 năm sau.

Tuy nhiên, dữ liệu kinh tế ảm đạm gần đây của Anh đã làm gia tăng khả năng BoE sẽ phải đẩy nhanh tốc độ và quy mô cắt giảm lãi suất. Điều này có thể sẽ phần nào kìm hãm đà tăng của GBP trong thời gian tới. Cụ thể, lạm phát trong lĩnh vực dịch vụ, tăng trưởng tiền lương và GDP gần đây đều yếu hơn so với dự báo của BoE. Mặc dù những dấu hiệu suy yếu này khó có thể đủ để buộc BoE phải cắt giảm lãi suất lần thứ hai liên tiếp ngay trong tuần này, sau khi quyết định bắt đầu nới lỏng chính sách tiền tệ hồi tháng 8 đã phải cân nhắc rất kỹ lưỡng.

Tuy nhiên, điều này có thể sẽ thôi thúc BoE phát đi một thông điệp ôn hòa hơn, ám chỉ khả năng ngân hàng trung ương này tiếp tục giảm lãi suất vào tháng 11. Nếu BoE tỏ ra bớt lo ngại hơn về nguy cơ lạm phát dai dẳng, thị trường hoàn toàn có thể kỳ vọng họ sẽ cắt giảm lãi suất mạnh tay hơn trong năm tới. Sau khi điều chỉnh theo dự báo lạm phát của Anh, lãi suất thực tế của BoE dự kiến sẽ vẫn cao hơn đáng kể so với các ngân hàng trung ương lớn khác. Vì vậy, theo quan điểm của chúng tôi, thị trường vẫn chưa phản ánh hết khả năng BoE cắt giảm lãi suất.

Thị trường lãi suất Anh có thể sẽ phản ánh kỳ vọng BoE nới lỏng chính sách mạnh tay hơn sau cuộc họp trong tuần này nếu như quyết định cuối cùng của BoE là giữ nguyên lãi suất. Ngoài ra, đây sẽ là cuộc họp Ủy ban Chính sách Tiền tệ (MPC) đầu tiên có sự góp mặt của thành viên mới Alan Taylor. Ông được đánh giá là người có quan điểm ôn hòa hơn và có thể sẽ khiến cán cân nghiêng về phía nới lỏng chính sách tại BoE. Ông Taylor thay thế vị trí của ông Jonathan Haskel, một trong những thành viên diều hâu nhất của MPC và là người đã bỏ phiếu ủng hộ việc giữ nguyên lãi suất tại cuộc họp hồi tháng 8.

Trong bối cảnh đó, chúng tôi cho rằng cán cân rủi ro đang nghiêng về phía bất lợi cho GBP sau cuộc họp MPC trong tuần này. Nguyên do là vì Bảng Anh thường có xu hướng suy yếu sau các cuộc họp MPC gần đây. GBP/USD đã giảm trong 6 giờ đầu tiên sau 3/4 cuộc họp MPC gần nhất, với mức trung bình là 0.2%. Đặc biệt, lần giảm mạnh nhất diễn ra sau cuộc họp MPC hồi tháng 3 khi GBP/USD bốc hơi tới 0.7%.

Bảng Anh cũng có thể giảm giá mạnh hơn nữa, nhưng chỉ khi BoE bất ngờ thực hiện lần cắt giảm lãi suất thứ hai liên tiếp trong tuần tới, một kịch bản khó lòng xảy ra. Theo chúng tôi, khả năng cao là BoE sẽ “để dành” việc cắt giảm lãi suất vào tháng 11 và tháng 12, qua đó tác động tiêu cực đến GBP vào cuối năm nay. Cho đến lúc đó, tại cuộc họp của BoE vào tuần tới, nếu xét riêng lẻ, sẽ không thể làm giảm sức hấp dẫn của GBP đối với các nhà đầu tư theo đuổi chiến lược carry trade. Do BoE vẫn dự kiến sẽ cắt giảm lãi suất chậm hơn so với Fed trong những tháng tới, bất kỳ đợt điều chỉnh nào của GBP/USD trong tuần tới đều có thể mở ra điểm mua ngắn hạn với kỳ vọng cặp tiền này sẽ vượt đỉnh tháng 8 là 1.3266.

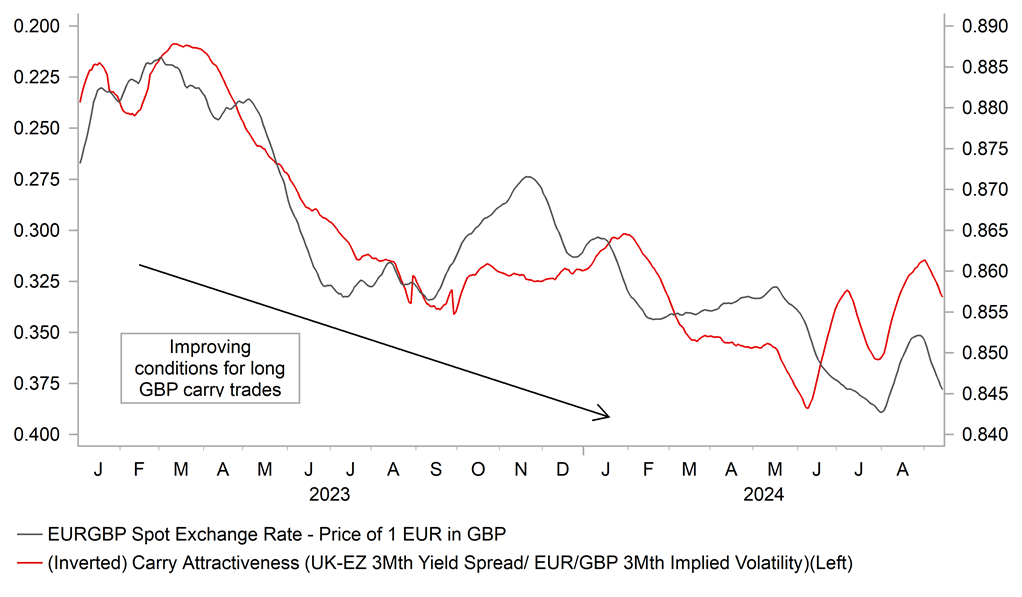

Phải chăng thời kỳ hoàng kim của chiến lược carry trade GBP đã qua? (Nguồn: Bloomberg, Macrobond & MUFG GMR)

MUFG Research