MUFG Research: Hậu trường chính sách - ECB, SNB, Fed và câu chuyện đằng sau những đợt cắt giảm lãi suất

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research của Ngân hàng MUFG.

Đồng USD: Sự thất vọng từ Trung Quốc hỗ trợ đà tăng của đồng bạc xanh

Chỉ số DXY đã quay trở lại trên mốc 107 vào hôm nay, lần đầu tiên kể từ cuối tháng 11. Đà tăng này chủ yếu được thúc đẩy bởi quyết định cắt giảm lãi suất của Ngân hàng Trung ương Thụy Sĩ (SNB) và Ngân hàng Trung ương Châu Âu (ECB). Đáng chú ý, SNB đã thực hiện mức cắt giảm mạnh hơn so với dự báo ban đầu. Thị trường kỳ vọng rằng bình luận từ ECB có thể sẽ khác biệt so với thông điệp sắp tới từ Ủy ban Thị trường Mở Liên bang (FOMC). Trong khi FOMC được dự báo sẽ hạ lãi suất 25 điểm cơ bản và có khả năng họ sẽ thể hiện sự thận trọng hơn về triển vọng cắt giảm trong năm 2025.

Đồng USD còn nhận được sự hỗ trợ từ kết quả Hội nghị Công tác Kinh tế Trung ương (CEWC) diễn ra hôm qua. Mặc dù một số nhà đầu tư cảm thấy thất vọng vì hội nghị không cung cấp nhiều chi tiết cụ thể về gói hỗ trợ tài khóa, nhưng điều này là do kỳ vọng của thị trường quá cao. Thực tế, CEWC không nhằm mục đích đưa ra chi tiết chính sách mà là cung cấp một bức tranh tổng quan. Thông điệp chính từ hội nghị vẫn nhất quán với mục tiêu kích thích tăng trưởng kinh tế trong năm 2025. Đặc biệt, các nhà lãnh đạo đã nhấn mạnh việc thúc đẩy tiêu dùng cá nhân. Họ cam kết sẽ áp dụng các biện pháp linh hoạt nhằm khuyến khích chi tiêu, đảm bảo ổn định việc làm và tăng thu nhập phù hợp với tốc độ tăng trưởng kinh tế chung.

Các nhà đầu tư đang mong chờ thêm thông tin về chính sách tài khóa, nhưng hiện tại chỉ nhận được cam kết chung về việc nâng tỷ lệ thâm hụt ngân sách trong năm tới. Năm 2024, mức thâm hụt ngân sách là 3%, và việc vượt mức này được coi là đáng kể. Khả năng cao, các thông tin chi tiết sẽ được công bố vào tháng 3 tại Đại hội Nhân dân Toàn quốc. Các thông tin liên quan đến chính sách tiền tệ trong tuần này đang có tác động đáng kể đến thị trường tài chính. Với cam kết cắt giảm lãi suất chính sách và tỷ lệ dự trữ bắt buộc, lợi suất trái phiếu chính phủ 10 năm đã giảm mạnh, xuống còn 1.77% - thấp nhất từ trước đến nay. Chỉ trong tháng này, lợi suất đã giảm 25 điểm cơ bản, và tính từ đầu năm đã giảm tới 80 điểm cơ bản. Để so sánh, trái phiếu chính phủ Mỹ 10 năm lại tăng 45 điểm cơ bản trong cùng kỳ. Tuy nhiên, đà giảm lợi suất này không hỗ trợ nhiều cho thị trường chứng khoán, với chỉ số CSI 300 giảm 2.4% trong phiên.

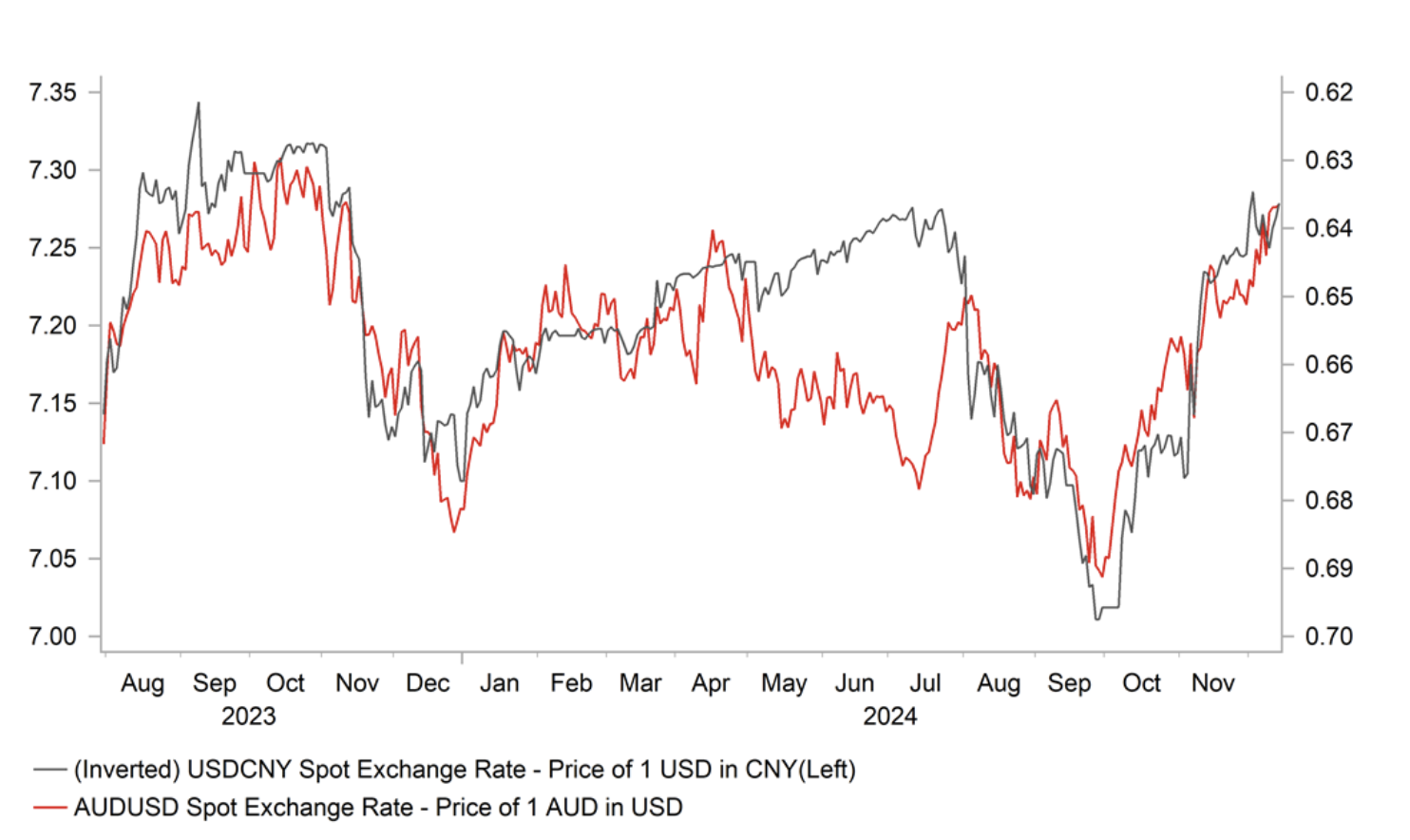

Việc nới lỏng tiền tệ dự kiến sẽ diễn ra rất sớm - có thể bất cứ lúc nào trong những tuần tới. Điều này sẽ tạo áp lực tăng lên tỷ giá USD/CNY. Sự thiếu chi tiết về chi tiêu tài khóa phần nào nhằm duy trì tính linh hoạt tối đa, đặc biệt là để ứng phó với các chính sách thương mại của Trump sau khi nhậm chức. Tuy nhiên, khả năng tiếp tục nới lỏng tiền tệ rất cao, và điều này sẽ hỗ trợ tỷ giá USD/CNY, thậm chí trước khi có chi tiết về thuế quan. Yếu tố Trung Quốc vẫn được coi là rủi ro giảm cho cặp tiền tệ EUR/USD và AUD/USD, chủ yếu do nhu cầu sụt giảm của Trung Quốc ảnh hưởng đến thị trường thương mại.

AUD & CNY ĐANG GIAO DỊCH THEO HƯỚNG GIẢM TỪ ĐÂY

CHF: SNB bất ngờ cắt giảm mạnh hơn

Sự chú ý chính trong ngày tập trung vào quyết định của Ngân hàng Trung ương Châu Âu (ECB), diễn ra khá đúng như dự kiến với việc cắt giảm lãi suất tiền gửi 25 điểm cơ bản xuống mức 3.00%. Phân tích chuyên sâu cho thấy ECB đã sẵn sàng điều chỉnh chính sách, thậm chí có khả năng cắt giảm sâu hơn 50 điểm cơ bản nếu cần thiết để nhanh chóng đạt được mức lãi suất trung lập. Điều này có nghĩa rủi ro giảm giá cho cặp tiền tệ EUR/USD vẫn còn nguyên.

Một diễn biến bất ngờ hơn là quyết định của Ngân hàng Trung ương Thụy Sĩ (SNB) khi cắt giảm lãi suất 50 điểm cơ bản xuống 0.50%. Từ trước, đã có đánh giá rằng SNB khá thận trọng và chậm trễ so với tốc độ lạm phát giảm của Thụy Sĩ. Vì vậy, động thái này được xem là đúng đắn, mặc dù hơi muộn so với mức cần thiết. Quyết định này sẽ giúp kiểm soát đà tăng giá của đồng franc. Thực tế, SNB đang đối mặt với thách thức về việc chạm đến giới hạn lãi suất thấp. Bằng cách cắt giảm 50 điểm cơ bản, giới hạn dưới đã gần hơn. Quyết định này diễn ra trong phiên họp đầu tiên của tân Chủ tịch Thomas Schlegel, có thể là tín hiệu về phương pháp hoạch định chính sách táo bạo hơn trong tương lai.

Tuy nhiên, SNB chưa đưa ra thông điệp mạnh mẽ về khả năng quay lại vùng lãi suất âm. Schlegel cho rằng động thái chủ động lần này sẽ giảm thiểu nguy cơ phải quay lại lãi suất âm. Nhưng thực tế, lạm phát hàng năm đã giảm mạnh, chỉ còn 0,7%, và dự báo của SNB cho đến quý 3/2027 vẫn có vẻ khá lạc quan. Xét quá trình giảm lạm phát ở khu vực Eu và các nền kinh tế phát triển vẫn còn một chặng đường, cùng với rủi ro liên quan đến đồng franc vẫn còn mạnh, tác động của việc cắt giảm 50 điểm cơ bản có thể sẽ không quá lớn.

Nhìn vào các đường hoán đổi lãi suất (OIS) cho năm tới, dự báo cho thấy SNB sẽ cắt giảm thêm gần 50 điểm cơ bản xuống 0%, ECB dự kiến sẽ cắt giảm thêm 130 điểm cơ bản và Fed dự kiến cắt giảm 80 điểm cơ bản Lợi suất trái phiếu chính phủ Thụy Sĩ 10 năm chỉ ở mức 0.25%. Sự biến động, tăng trưởng toàn cầu yếu do thuế quan và các rủi ro địa chính trị vẫn tiếp diễn, cho thấy khả năng SNB sẽ phải quay lại điều chỉnh bằng lãi suất âm và can thiệp ngoại hối. Cho đến khi các chính sách này rõ ràng hơn, rủi ro vẫn là đồng franc có thể tiếp tục tăng giá, nhất là so với đồng EUR.

MUFG Research