MUFG Research: JPY “vút bay” sau bình luận từ BoJ, nhà đầu tư Nhật Bản “ồ ạt” bán tháo trái phiếu Pháp; Harris giành chiến thắng ngoạn mục trong cuộc tranh luận

Thành Duy

Junior editor

Nhận định của MUFG Research.

USD/JPY: Lao dốc sau bình luận từ BoJ; liệu kết quả cuộc tranh luận có tác động đến thị trường ngoại hối?

Thị trường ngoại hối sáng nay cho thấy tâm lý e ngại rủi ro gia tăng, thể hiện rõ nét qua sức mạnh của các đồng tiền trú ẩn. Dẫn đầu đà tăng trong nhóm G10 là đồng Yên Nhật (JPY), được hậu thuẫn bởi phát biểu của bà Junko Nakagawa, thành viên Hội đồng quản trị BoJ. Bà Nakagawa khẳng định sự ủng hộ đối với việc tiếp tục thắt chặt chính sách nếu triển vọng kinh tế diễn biến theo dự báo, đồng thời nhấn mạnh lãi suất thực tế vẫn đang ở mức "rất thấp". Bà cũng cho biết thêm: "Không có thay đổi đáng kể nào trong các yếu tố nền tảng của nền kinh tế Nhật Bản, với lợi nhuận của các doanh nghiệp trong nước đang ở mức cao kỷ lục".

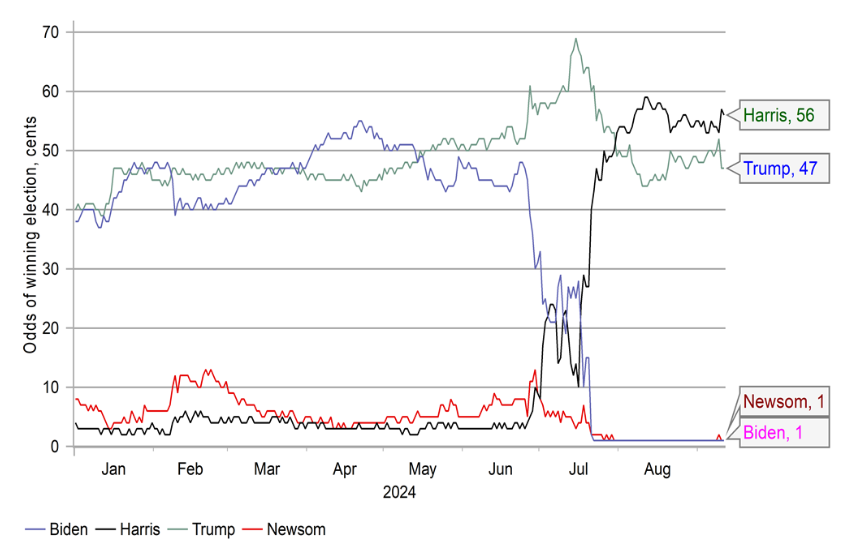

Những bình luận trên được đưa ra trong bối cảnh tâm lý e ngại rủi ro lan rộng. Giá dầu thô Brent lần đầu tiên kể từ tháng 12/2021 đã rớt xuống dưới mốc 70 USD/thùng, làm dấy lên lo ngại về nhu cầu chung suy yếu và đẩy lợi suất trái phiếu toàn cầu đi xuống, tạo điều kiện cho JPY tăng giá. Mặc dù chỉ số S&P 500 chốt phiên hôm qua tăng nhẹ, nhưng hợp đồng tương lai S&P lại giảm 0.5%, một phần có thể do màn thể hiện ấn tượng của Phó Tổng thống Kamala Harris trong cuộc tranh luận với cựu Tổng thống Donald Trump. Khảo sát của trang dự đoán thị trường PredictIt cho thấy khả năng đắc cử giữa hai ứng viên đang ngày càng nới rộng. Trước thềm cuộc tranh luận, thị trường dự đoán khả năng đắc cử của cả hai ứng viên khá cân bằng (50.5% so với 49.5% nghiêng về phía bà Harris), tuy nhiên, sau cuộc tranh luận, bà Harris được đánh giá là ứng cử viên sáng giá hơn (56% so với 47%). Ngoài ra, thị trường chứng khoán Mỹ có thể sẽ đối mặt với áp lực giảm điểm nếu bà Harris tiếp tục giữ vững lợi thế này trong các cuộc thăm dò dư luận sắp tới, bởi lẽ chính sách thuế và định hướng kinh tế của bà được cho là kém thân thiện với doanh nghiệp hơn.

Hôm nay, thị trường sẽ đón nhận báo cáo CPI tháng 8 của Mỹ - một cơ sở quan trọng để xác định quy mô của đợt cắt giảm lãi suất vào cuộc họp FOMC tuần tới. Dự báo chung cho thấy CPI toàn phần và lõi đều tăng 0.2% so với tháng trước. Qua đó, kéo giảm CPI toàn phần 0.4% xuống 2.5% so với cùng kỳ, trong khi CPI lõi dự kiến sẽ giữ nguyên ở mức 3.2%. Với xu hướng hiện tại, thị trường có lẽ sẽ không bất ngờ nếu dữ liệu CPI sát với dự báo, qua đó củng cố kỳ vọng Fed cắt giảm lãi suất 25 bps vào cuộc họp FOMC tuần tới. Khả năng Fed cắt giảm 50 bps có lẽ chỉ được xem xét nếu dữ liệu CPI gây bất ngờ với mức sụt mạnh. Theo quan điểm của chúng tôi, Fed nên cắt giảm 50 bps vào tuần tới để kiểm soát các rủi ro hiện hữu đối với mục tiêu kép của mình. Trong giai đoạn 2022-2023, khi lạm phát là mối đe dọa chính, Fed đã mạnh tay tăng lãi suất 75 bps bốn lần và 50 bps hai lần. Do đó, trong bối cảnh cán cân rủi ro nghiêng về phía tăng trưởng việc làm, việc cắt giảm 50 bps là hoàn toàn hợp lý.

Thị trường lãi suất hiện đang định giá 34 bps nới lỏng, tương đương với khả năng cắt giảm 50 bps gần 40%. Do đó, nếu dữ liệu CPI tăng vượt kỳ vọng, lợi suất trái phiếu kỳ hạn ngắn và đồng USD sẽ được hỗ trợ. Ngược lại, một sự hạ nhiệt đáng kể có thể đẩy khả năng cắt giảm 50 bps vượt mức 50% và gây áp lực lên đồng USD. Sau cùng, chúng tôi vẫn giữ nguyên khuyến nghị short USD/JPY như đã phân tích trong báo cáo tuần mới nhất và kỳ vọng đà giảm sẽ tiếp tục trong thời gian tới.

Dữ liệu từ PredictIt cho thấy thế cân bằng đã bị phá vỡ khi bà Harris vượt lên ngoạn mục sau cuộc tranh luận (Nguồn: Macrobond & Bloomberg)

EUR: Pháp được xem xét gia hạn, nhà đầu tư Nhật Bản thoái vốn cực mạnh

Ủy ban châu Âu (EC) cho biết sẽ xem xét nới thời hạn nộp kế hoạch giảm thâm hụt ngân sách cho Pháp theo nguyện vọng của nước này. Thâm hụt ngân sách của Pháp đã đạt mức 5.5% GDP trong năm 2023 và Paris cam kết sẽ đưa con số này trở về mức 3.0% vào năm 2027. Theo EC, việc gia hạn có thể được xem xét dựa trên "tất cả các yếu tố liên quan" do quốc gia có nguyện vọng đưa ra. Người đứng đầu Ủy ban Tài chính tại Quốc hội Pháp cho biết nước này cần cắt giảm ngân sách 60 tỷ Euro để kiềm chế thâm hụt, nếu không muốn chứng kiến con số này leo lên mức 6.2% GDP vào năm 2025.

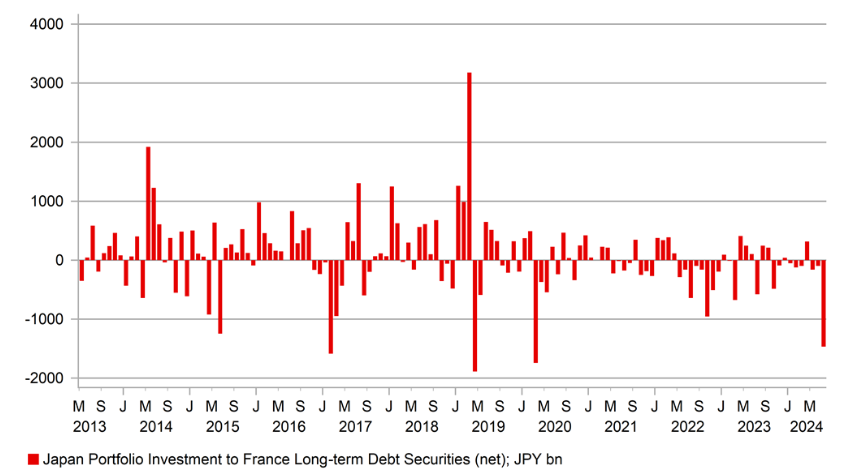

Tuần trước, chúng tôi đã có bài phân tích về việc các nhà đầu tư Nhật Bản bán mạnh trái phiếu Đức trong tháng 6, cho thấy tâm lý e ngại rủi ro chính trị gia tăng sau kết quả bầu cử toàn EU, trong đó các đảng cực hữu tại Đức giành được nhiều phiếu bầu. Dữ liệu cán cân thanh toán (BoP) tháng 7 được công bố vào thứ Hai cho thấy tâm lý này đã lan sang cả thị trường Pháp. Cụ thể, các nhà đầu tư Nhật Bản đã bán ròng 1,467 tỷ JPY (tương đương 8.6 tỷ Euro) trái phiếu Pháp trong tháng 7, mạnh nhất kể từ khi đại dịch Covid-19 bùng phát vào tháng 3/2020.

Thị trường trái phiếu Pháp từ lâu đã là điểm đến ưa thích của các nhà đầu tư Nhật Bản do được coi là "thị trường trái phiếu lõi" của khu vực đồng Euro, đồng thời mang lợi suất nhỉnh hơn so với Đức. Tuy nhiên, sau đại dịch Covid-19, sức hút của trái phiếu Pháp đã giảm sút đáng kể.

Trong sáu tháng đầu năm, các nhà đầu tư Nhật Bản tiếp tục bán ròng trái phiếu Pháp với tổng giá trị 218 tỷ JPY, nối tiếp con số 497 tỷ JPY vào năm 2023. Lần gần nhất các nhà đầu tư Nhật Bản mua ròng trái phiếu Pháp là vào năm 2019 với tổng giá trị 4,257 tỷ JPY. Điều này cho thấy các nhà đầu tư Nhật Bản đã liên tục giảm tỷ trọng nắm giữ trái phiếu Pháp trong nhiều năm qua, khiến nguy cơ xảy ra làn sóng bán tháo quy mô lớn là không cao. Tất nhiên, diễn biến của thị trường trong những tuần và tháng tới sẽ là yếu tố quyết định tâm lý của nhà đầu tư, nhưng có thể khẳng định rằng Nhật Bản đã không còn mặn mà với trái phiếu Pháp như trước đây.

Dữ liệu BoP cũng cho thấy các nhà đầu tư Nhật Bản không chỉ bán ròng trái phiếu Pháp mà còn cả trái phiếu Đức, Hà Lan, Ý và Tây Ban Nha. Việc bán ròng trái phiếu Hà Lan trong hai tháng liên tiếp (tổng cộng 1,030 tỷ JPY) là mức cao kỷ lục. Làn sóng bán tháo mạnh mẽ ở châu Âu trong tháng 7 đã được bù đắp bằng việc mua vào trái phiếu Mỹ.

Đà tăng vọt của JPY so với EUR trong tháng 7 có thể là một trong những nguyên nhân thúc đẩy dòng vốn thoái lui khỏi thị trường trái phiếu châu Âu, đặc biệt là đối với các vị thế không được bảo hiểm rủi ro tỷ giá. Tuy nhiên, nguyên nhân này có thể không chính xác nếu các ngân hàng là chủ thể bán ròng chính.

Dựa trên kinh nghiệm trong quá khứ, rủi ro chính trị thường chỉ tác động đến tâm lý nhà đầu tư trong ngắn hạn và không dẫn đến làn sóng bán tháo ồ ạt kéo dài. Tuy nhiên, điều này chỉ đúng nếu rủi ro chính trị được kiểm soát. Hiện tại, chúng tôi kỳ vọng kịch bản tương tự sẽ diễn ra.

Nhà đầu tư Nhật Bản ồ ạt bán tháo trái phiếu Pháp trong tháng 7 trước bối cảnh bất ổn chính trị gia tăng (Nguồn: Macrobond & Bloomberg)

MUFG Research