MUFG Research: Merz và thách thức phục hưng nền kinh tế Đức - Cơ hội vàng cho đồng EUR?

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research Ngân hàng MUFG.

USD: Tác động không đáng kể lên đồng USD dù kế hoạch thuế quan đang được đẩy nhanh

Thị trường đang ngày càng chú ý đến chính sách thương mại của Mỹ sau khi Tổng thống Trump tuyên bố hôm qua rằng kế hoạch áp thuế 25% với Canada và Mexico đang "tiến triển rất nhanh". Đồng peso Mexico (MXN) và đồng Canada (CAD) phản ứng khá dè dặt, phần nào vì một quan chức chính phủ sau đó cho biết mức thuế vẫn chưa được quyết định cuối cùng.

Với lịch trình dự kiến áp thuế vào thứ Ba tới, thuế thép và nhôm vào cuối tháng 3, thuế chip bán dẫn và dược phẩm có thể từ ngày 2/4 và thuế đáp trả từ ngày 12/4, rủi ro biến động thị trường tài chính rất lớn. Chúng tôi không tin tình hình sẽ giống năm 2017 - năm đầu tiên Trump nhậm chức khi đồng USD mất giá mạnh. Lúc đó, Trump không áp dụng bất kỳ thuế quan nào, trong khi tăng trưởng GDP toàn cầu rất mạnh - khu vực EU tăng trưởng 2.6%, cao nhất kể từ trước khủng hoảng tài chính toàn cầu. Lần này, Trump đã áp thuế 10% lên hàng nhập khẩu Trung Quốc và có kế hoạch tăng thuế nhiều hơn trong thời gian tới. Theo chúng tôi, giải thích hợp lý hơn là vị trí của chu kỳ kinh tế hiện nay so với nhiệm kỳ đầu của Trump có thể tạo ra phản ứng tỷ giá khác biệt. Tăng trưởng GDP thực của Mỹ đã tăng từ 1.8% năm 2016 lên 2.5% năm 2017 và 3.0% năm 2018 trước khi giảm xuống 2.5% năm 2019. Lúc Trump đắc cử năm 2016, Fed duy trì lãi suất gần mức thấp kỷ lục (0.50%) trước khi bắt đầu chu kỳ thắt chặt tiền tệ dài.

Hiện nay, chúng ta có thể đang ở đỉnh chu kỳ kinh tế với tăng trưởng đạt 2.9% và 2.8% trong hai năm qua, trong khi lãi suất của Cục Dự trữ Liên bang đã giảm một phần từ mức cao nhất kể từ cuộc khủng hoảng tài chính toàn cầu. Chúng tôi dự báo đồng USD sẽ yếu đi trong nửa sau của năm dựa trên giả định về tăng trưởng kinh tế chậm lại, điều này sẽ tạo điều kiện cho Fed tiếp tục nới lỏng chính sách tiền tệ. Người tiêu dùng Mỹ khó có thể tiếp tục là động lực chính của nền kinh tế khi các gói kích thích sau đại dịch COVID đã cạn kiệt, khiến họ chịu tác động nhiều hơn từ chính sách tiền tệ thắt chặt. Tỷ lệ nợ thẻ tín dụng quá hạn của người tiêu dùng Mỹ hiện đã vượt 11%, cao nhất kể từ sau khủng hoảng tài chính toàn cầu năm 2011-12.

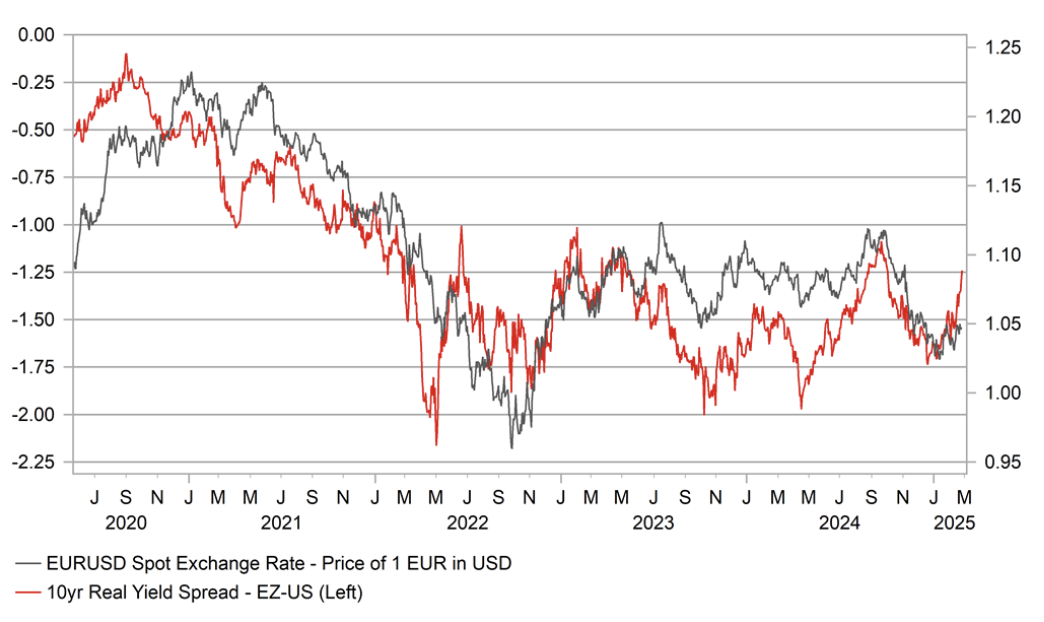

Các số liệu kinh tế yếu gần đây đã khiến lợi suất ngắn hạn giảm, với lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm xuống mức thấp nhất từ đầu năm và thấp hơn 25 điểm cơ bản so với mức đỉnh ngày 12/2. Với việc nhiều tiếng nói từ Ngân hàng Trung ương Châu Âu (ECB) ủng hộ việc tạm dừng chu kỳ cắt giảm lãi suất sớm hơn, triển vọng cho sự chênh lệch lãi suất có lợi cho tỷ giá EUR/USD là khá tích cực. Tuy nhiên, với làn sóng thuế quan sắp tới, nhu cầu mua EUR vẫn có thể bị hạn chế. Trong bối cảnh này, đồng yên Nhật đang ngày càng nổi lên như đồng tiền G10 có khả năng hoạt động tốt nhất.

CHÊNH LỆCH LỢI SUẤT THỰC 10 NĂM CŨNG ĐANG THAY ĐỔI CÓ LỢI CHO EUR/USD

Nguồn: Bloomberg, Macrobond & MUFG GMR

EUR: Lạc quan sau bầu cử Đức giảm dần, kéo đồng EUR đi xuống

Tỷ giá EUR/USD đạt mức cao 1.0528 trong phiên giao dịch hôm qua khi thị trường phản ứng với kết quả bầu cử Đức, chỉ thấp hơn một chút so với mức đỉnh 1.0533 của tháng 1. Tuy nhiên, đồng euro sau đó mất đà tăng khi tâm lý lạc quan dần phai nhạt.

Chúng tôi đã nhận định trước đây rằng chiến thắng của liên minh CDU-CSU và Friedrich Merz mang lại nhiều yếu tố tích cực. Chúng tôi vẫn tin rằng chiến thắng này sẽ cải thiện triển vọng tăng trưởng kinh tế vào cuối năm nay nếu Merz thực hiện được cam kết tranh cử với các chính sách hỗ trợ khu vực công nghiệp Đức. CDU đang hướng tới việc giảm thuế doanh nghiệp để nâng cao khả năng cạnh tranh, đơn giản hóa các quy định để tạo môi trường kinh doanh thuận lợi hơn, giảm chi phí năng lượng và xây dựng "Khu vực Bảo vệ Khởi nghiệp" cho các công ty startup. Tuy nhiên, điều thị trường tài chính quan tâm nhất là khả năng chính phủ mới có thể điều chỉnh hoặc tạm dừng quy định phanh nợ theo hiến pháp.

Do đảng BSW không vượt được ngưỡng 5%, CDU-CSU có khả năng cao sẽ dẫn đầu một liên minh hai đảng đơn giản hơn với SPD. Friedrich Merz đã xác nhận điều này, tuyên bố rằng với số ghế hiện tại trong Quốc hội Đức, ông đang trong vị thế tìm kiếm một "liên minh đỏ-đen" và "đây chính xác là những gì chúng tôi dự định làm". Ông cho biết đàm phán với SPD đã bắt đầu và ông sẽ gặp Thủ tướng sắp mãn nhiệm Olaf Scholz trong những ngày tới.

Những diễn biến này cho thấy quá trình đàm phán liên minh có thể sẽ ít phức tạp hơn và có khả năng hoàn thành theo thời hạn Merz đề xuất - vào dịp Lễ Phục sinh. Liên minh CDU-SPD, vốn đã hoạt động hiệu quả dưới thời Angela Merkel, có không gian rộng hơn để thực hiện các thay đổi chính sách so với liên minh ba đảng đầy chia rẽ do SPD dẫn đầu trước đây. Điều này có thể tạo cơ hội để thông qua các chính sách nhận được sự ủng hộ từ đảng Xanh và/hoặc đảng Tả. Cả SPD và đảng Xanh đều ủng hộ việc nới lỏng các quy tắc tài khóa, điều này có thể dẫn đến một thỏa thuận nghị viện. Mặc dù các đảng có ưu tiên khác nhau về nới lỏng tài khóa, vẫn có khả năng đạt được thỏa thuận cho phép mở rộng chi tiêu. Merz cũng đang xem xét hành động trong quốc hội hiện tại với đề xuất quỹ 200 tỷ EUR cho chi tiêu quốc phòng. Tuy nhiên, thời gian khá hạn chế khi quốc hội mới dự kiến họp vào ngày 24/3. Một thỏa thuận nhanh chóng về tăng chi tiêu quốc phòng sẽ giúp cải thiện quan hệ với Mỹ.

Mặc dù chúng tôi hiểu lý do khiến EUR/USD đảo chiều sau đà tăng ban đầu do còn nhiều yếu tố không chắc chắn, vẫn có cơ sở để tin rằng trong trung hạn, sự thay đổi chính phủ này sẽ mở ra triển vọng về động lực mới từ các chính sách kinh tế, cải thiện triển vọng tăng trưởng và hỗ trợ đồng EUR.

MUFG Research