MUFG Research: “Mổ xẻ” những tác động của lần cắt giảm lãi suất đầu tiên đến USD và thị trường FX nhìn từ góc độ lịch sử

Thành Duy

Junior editor

Nhận định của MUFG Research.

Tổng quan thị trường ngoại hối (FX)

Kết tuần, chỉ số DXY chỉ ghi nhận mức giảm nhẹ 0.4% sau quyết định hạ lãi suất 50 bps của Ủy ban Thị trường Mở Liên bang (FOMC). Điều này cho thấy thị trường đã phần nào lường trước được động thái cắt giảm mạnh tay này, dẫn đến phản ứng tương đối trầm lắng. Sau đợt giảm lãi suất đầu tiên, chúng ta hãy cùng nhìn lại những chu kỳ nới lỏng gần đây của Fed để đánh giá phản ứng của USD.

Mỗi chu kỳ đều có những đặc thù riêng, nhưng việc nền kinh tế Mỹ sẽ “hạ cánh mềm” hay “hạ cánh cứng” mới là yếu tố then chốt đối với hiệu suất của USD. Bên cạnh đó, chúng tôi cũng phân tích những tác động của chính sách tiền tệ tại Châu Âu đối với thị trường FX. Tính đến thời điểm hiện tại, những tác động này đang diễn ra khá phức tạp.

Bảng Anh (GBP) đang thể hiện sự vượt trội nhờ vào việc Ngân hàng Trung ương Anh (BoE) ngần ngại hạ lãi suất. Tuy nhiên, chính sách tương tự của Ngân hàng Trung ương Na Uy lại không mang đến nhiều sự hỗ trợ cho Krone Na Uy (NOK). Ngược lại, Franc Thụy Sĩ (CHF) và Krona Thụy Điển (SEK) đều tăng giá trị bất chấp việc Ngân hàng Quốc gia Thụy Sĩ (SNB) và Ngân hàng Trung ương Thụy Điển (Riksbank) là những người tiên phong trong việc cắt giảm lãi suất. Có lẽ, SNB sẽ cần phải thực hiện một cú “xuống tay” mạnh mẽ hơn, có thể là 50 bps trong tuần tới nếu muốn kiềm chế đà tăng của CHF và giảm thiểu rủi ro giảm phát tại Thụy Sĩ.

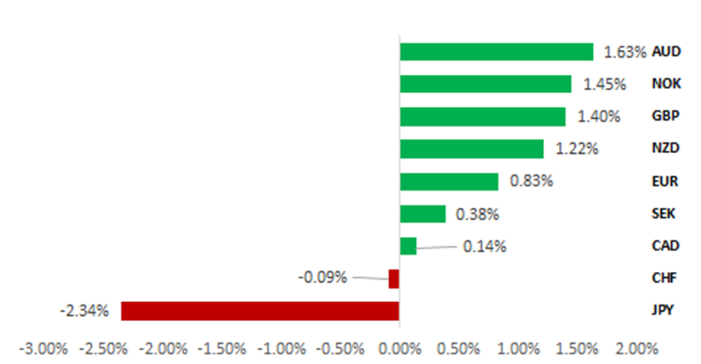

Biến động (%) hàng tuần so với USD cho thấy Yên Nhật (JPY) đảo chiều mạnh (Nguồn: Bloomberg, 19:00 ngày 20/09)

Ý tưởng giao dịch

Chúng tôi khuyến nghị đóng các vị thế bán khống USD/JPY sau khi Ngân hàng Trung ương Nhật Bản (BoJ) phát đi tín hiệu thận trọng hơn về khả năng tăng lãi suất ngay trong tháng 10.

Động thái cắt giảm 50 bps từ Fed nói lên điều gì?

Theo quan điểm của chúng tôi, quyết định cắt giảm 50 bps thay vì 25 bps cho thấy Fed đang muốn hành động một cách quyết liệt hơn trước những bất ổn trên thị trường lao động. Đồng thời, những lo ngại về nguy cơ lạm phát tăng cao cũng đã giảm bớt. Sự nhạy cảm của Fed đối với những biến động trên thị trường lao động cho thấy ngân hàng trung ương này có thể tiếp tục giảm thêm 50 bps nếu tình hình tiếp tục xấu đi trong các cuộc họp FOMC sắp tới.

Phân tích chi tiết thị trường FX

USD: Lần cắt giảm đầu tiên ảnh hưởng thế nào đến đồng bạc xanh?

Chỉ số DXY đóng cửa tuần trong sắc xanh, gần với mức trước khi Fed công bố quyết định cắt giảm lãi suất 50 bps – động thái có phần vượt quá kỳ vọng của một bộ phận không nhỏ các nhà đầu tư và giới phân tích. Mặc dù quyết định này phù hợp với dự báo của MUFG, nhưng phần lớn các nhà phân tích và chiến lược gia đến từ các ngân hàng khác lại cho rằng Fed chỉ nên giảm 25 bps. Dù vậy, diễn biến của thị trường sau công bố cho thấy giới đầu tư đã lường trước được khả năng Fed sẽ hành động mạnh tay hơn. Lợi suất trái phiếu chính phủ (TPCP) Mỹ kỳ hạn 2 năm giảm 10 bps ngay sau khi công bố, nhưng sau đó đã đảo chiều và hiện chỉ thấp hơn khoảng 7 bps so với trước thời điểm công bố; trong khi kỳ hạn 10 năm tăng khoảng 2 bps.

Vậy, khi chu kỳ nới lỏng của Fed đã chính thức bắt đầu, liệu chúng ta có thể dự đoán được hướng đi của USD dựa trên những gì đã diễn ra trong quá khứ?

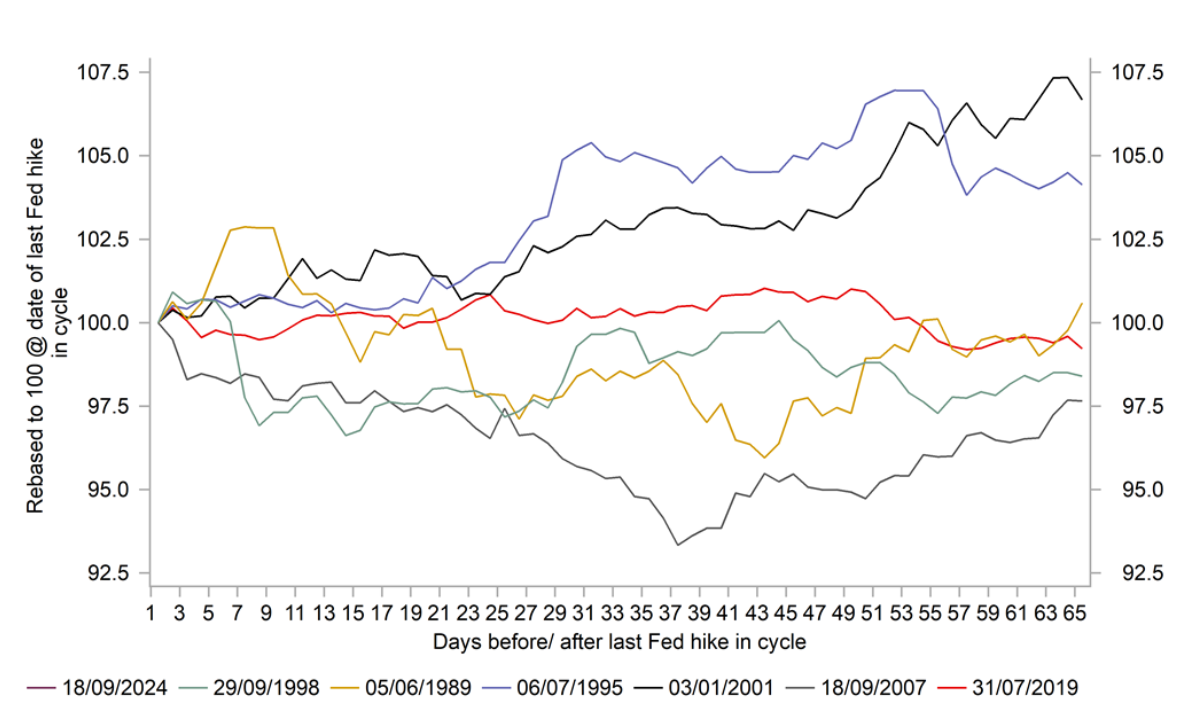

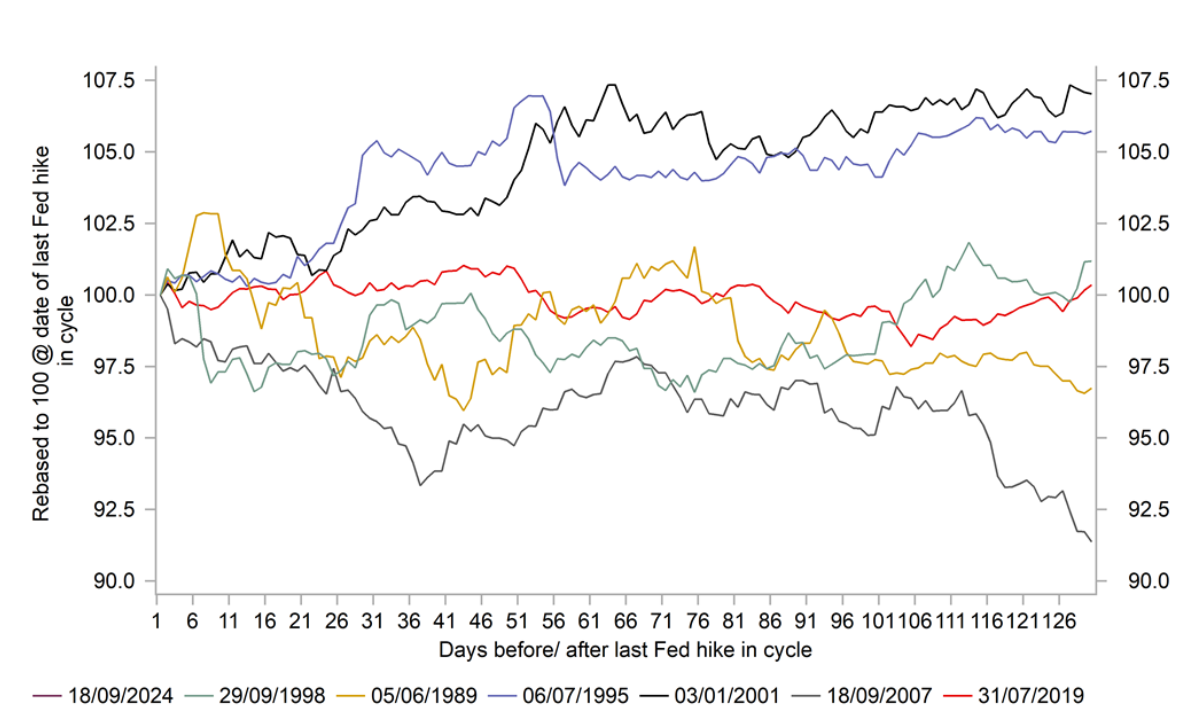

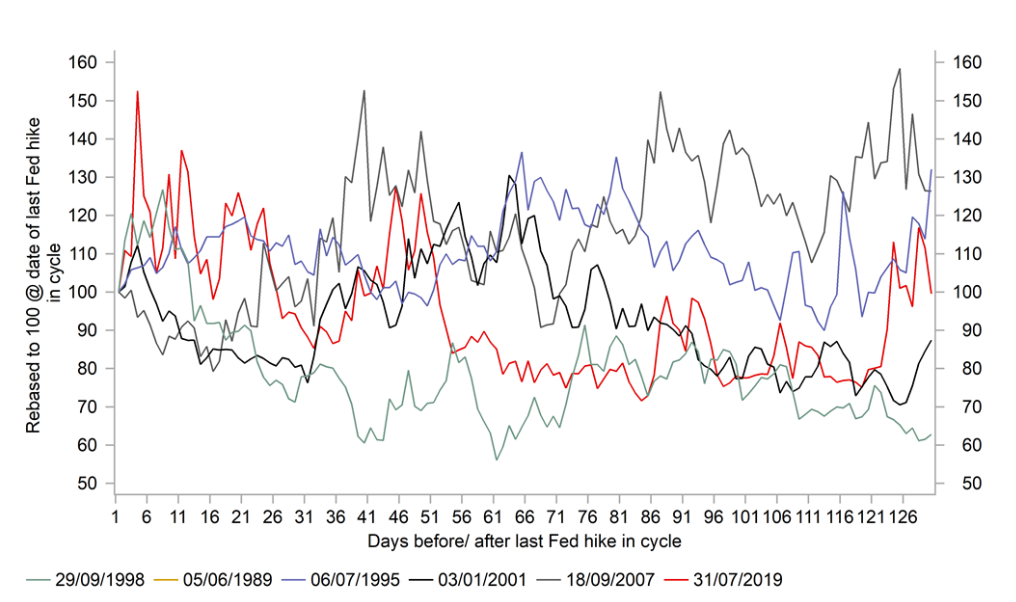

Hai biểu đồ bên dưới minh họa hiệu suất của chỉ số Advanced Economy USD do Fed công bố cho khoảng thời gian 3 tháng và 6 tháng sau lần cắt giảm lãi suất đầu tiên trong sáu chu kỳ nới lỏng gần nhất. Năm 1998 cũng được đưa vào phân tích, mặc dù chu kỳ này diễn ra rất ngắn ngủi và chủ yếu tập trung vào việc bơm thêm thanh khoản cho thị trường nhằm ngăn chặn cuộc khủng hoảng tài chính Châu Á lan rộng – sự kiện đã khiến Nga vỡ nợ và Ruble (RUB) sụp đổ. Nhìn chung, hiệu suất của USD sau lần cắt giảm lãi suất đầu tiên là không đồng nhất. Cụ thể, khi nhìn lại sáu chu kỳ nới lỏng gần nhất, trong cả khoảng thời gian 3 tháng và 6 tháng, đồng bạc xanh đã tăng – giảm – đi ngang hai lần cho mỗi trạng thái.

Đồng bạc xanh ghi nhận mức tăng mạnh mẽ nhất trong cả hai khoảng thời gian 3 tháng và 6 tháng sau lần cắt giảm lãi suất đầu tiên vào các năm 1995 và 2001. Năm 1995 là ví dụ điển hình nhất cho thấy Fed đã điều tiết thành công khi nền kinh tế Mỹ đạt được cú “hạ cánh mềm”. Sau khi tăng lãi suất từ 3.00% lên 6.00% trong khoảng thời gian từ tháng 02/1994 đến tháng 02/1995, FOMC đã bất ngờ đảo ngược chính sách và lần cắt giảm đầu tiên là vào tháng 07/1995. Hai đợt cắt giảm tiếp theo đã được triển khai sau khi nền kinh tế Mỹ tăng trưởng chậm lại trong nửa đầu năm 1995 (trung bình 1.3% so với quý trước, đã điều chỉnh các yếu tố mùa vụ). Sau đó, nền kinh tế Mỹ đã dần phục hồi. Mức lãi suất quỹ liên bang thấp nhất lúc này vẫn khá cao với 5.25%. Cùng thời điểm, Ngân hàng Trung ương Đức (Bundesbank) cũng tích cực hạ lãi suất tại Châu Âu. Từ tháng 02/1994 đến tháng 04/1996, lãi suất chính sách của Bundesbank đã giảm từ 5.75% xuống chỉ còn 2.50%. Chỉ trong năm quý, bắt đầu từ Q1/1995 đến Q1/1996, tăng trưởng GDP thực của Đức đã giảm từ 3.0% xuống còn 0.0%, cho thấy lúc bấy giờ, các yếu tố cơ bản của nền kinh tế này đang rất yếu kém.

Biến động chỉ số Advanced Economy USD của Fed trong vòng 3 tháng sau lần cắt giảm lãi suất đầu tiên (Nguồn: Bloomberg, Macrobond & MUFG Research)

Biến động chỉ số Advanced Economy USD của Fed trong vòng 6 tháng sau lần cắt giảm lãi suất đầu tiên (Nguồn: Bloomberg, Macrobond & MUFG GMR)

Tuy nhiên, kịch bản năm 2001 lại không thành công như năm 1995 trong việc đưa nền kinh tế “hạ cánh mềm”. Cụ thể, nền kinh tế Mỹ suy thoái trong cả Q1 và Q3/2001, với tốc độ tăng trưởng GDP trung bình chỉ đạt 0.2% trong Q4/2001. Cục Nghiên cứu Kinh tế Quốc gia (NBER) xác định cuộc suy thoái này kéo dài từ tháng 4 đến tháng 11/2001.

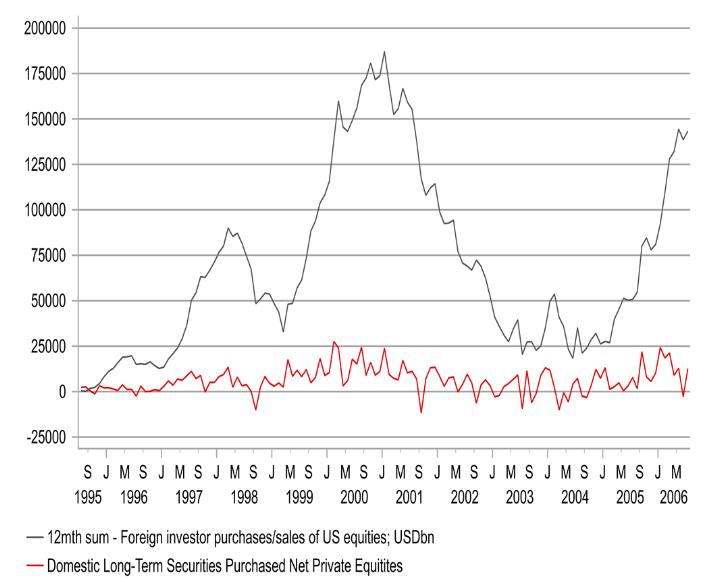

May mắn thay, đây chỉ là một cuộc suy thoái nhẹ và đã kết thúc sau sự kiện 11/09, khi Tổng thống George Bush lúc bấy giờ quyết định giảm thuế để hỗ trợ người tiêu dùng. Bên cạnh đó, Fed đã có nhiều động thái mạnh mẽ, cắt giảm 50 bps năm lần liên tiếp, qua đó đưa lãi suất quỹ liên bang từ 6.00% xuống còn 1.75% vào cuối năm. Ngoài ra, nền kinh tế Mỹ cũng chịu ảnh hưởng nặng nề từ sự sụp đổ của bong bóng Dot-com vào năm trước đó. Tuy nhiên, USD vẫn tăng 7.0% trong 3 tháng đầu tiên và duy trì đà này trong 6 tháng tiếp theo. Trong khi đó, Ngân hàng Trung ương Châu Âu (ECB) lại có phần thận trọng hơn khi chỉ cắt giảm tổng cộng 175 bps trong cùng giai đoạn từ tháng 4 đến tháng 11/2001. Mặc dù phải đối mặt với nhiều thách thức sau khi bong bóng Dot-com vỡ, USD vẫn được hỗ trợ bởi nhu cầu kỷ lục từ các nhà đầu tư nước ngoài đối với chứng khoán Mỹ trong giai đoạn 2000-2001, cho đến trước sự kiện 11/09. Bên cạnh đó, chính phủ Nhật Bản cũng đã tích cực mua vào USD sau sự kiện này.

Giai đoạn tồi tệ nhất đối với USD, xét trong cả hai khoảng thời gian 3 tháng và 6 tháng, là vào năm 2007 - thời điểm trước khi cuộc khủng hoảng tài chính toàn cầu nổ ra. Cụ thể, Fed đã mạnh tay hạ lãi suất 50 bps vào ngày 18/09 năm đó, theo sau là hai lần giảm 25 bps. Mặc dù những rạn nứt trên thị trường tài chính đã bắt đầu xuất hiện, nhưng nhìn lại, có thể thấy Fed đã phản ứng “quá chậm”. Vào thời điểm đó, đã có sự khác biệt rõ ràng trong chính sách tiền tệ giữa Mỹ và Châu Âu, khi ECB quyết định giữ nguyên lãi suất ở mức 4.00% (sau khi tăng từ 2.00% trong 18 tháng) từ tháng 06/2007 đến tháng 07/2008. Đáng ngạc nhiên hơn, ECB thậm chí còn tiếp tục tăng lãi suất lên 4.25% trong tháng 07/2008. Chính sách này đã “thổi bay” 2.5% giá trị của USD trong 3 tháng và 8.5% trong 6 tháng.

Như vậy, có thể thấy, việc nền kinh tế Mỹ “hạ cánh mềm” hay “hạ cánh cứng” mới là yếu tố quan trọng quyết định hiệu suất của USD sau lần cắt giảm lãi suất đầu tiên. Bên cạnh đó, phản ứng của các ngân hàng trung ương khác cũng đóng vai trò không nhỏ. Chúng tôi cho rằng nền kinh tế Mỹ sẽ tiếp tục tăng trưởng chậm lại và có thể rơi vào suy thoái nhẹ, với lãi suất quỹ liên bang giảm xuống còn 3.00%-3.25% vào giữa năm 2025. Điều này đồng nghĩa với việc Fed sẽ cần phải giảm thêm 175 bps, bao gồm 50 bps trong năm nay và 125 bps cho đến giữa năm 2025. Mức lãi suất này vẫn sẽ khiến chính sách tiền tệ của Fed ở trạng thái thắt chặt. Chúng tôi kỳ vọng ECB sẽ hành động “nhẹ tay” hơn, với mức giảm 25 bps mỗi quý (tổng cộng 75 bps tính đến giữa năm 2025), qua đó thu hẹp đáng kể chênh lệch lãi suất giữa hai khu vực. Ngay cả khi ECB có những động thái quyết liệt hơn, lập trường chính sách của Fed khả năng cao vẫn sẽ nghiêng về hướng thắt chặt. Do đó, Fed có thể nắm thế chủ động hơn trong việc nới lỏng chính sách khi nền kinh tế Mỹ tăng trưởng chậm lại.

Rõ ràng, mỗi chu kỳ kinh tế hay chu kỳ chính sách tiền tệ đều có những nét đặc thù riêng. Tuy nhiên, bài học rút ra từ quá khứ cho thấy không có một khuôn mẫu nào có thể được áp dụng một cách máy móc. Cuộc bầu cử Tổng thống Mỹ là một yếu tố khác biệt và không có ví dụ nào trong số những trường hợp được phân tích ở trên diễn ra trong vòng 3-6 tháng trước cuộc bầu cử. Bối cảnh địa chính trị và kinh tế vĩ mô toàn cầu cũng cho thấy những khác biệt so với quá khứ. Do đó, chúng tôi cho rằng đà bán tháo USD sẽ hạn chế hơn trong chu kỳ này, với mức giảm khoảng 4.0% của chỉ số DXY vào giữa năm 2025.

Nhu cầu kỷ lục đối với cổ phiếu Mỹ giai đoạn 2000-2001 (Nguồn: Bloomberg, Macrobond & MUFG Research)

Biến động chỉ số VIX trong vòng 6 tháng sau lần cắt giảm lãi suất đầu tiên (Nguồn: Bloomberg, Macrobond & MUFG GMR)

Thị trường FX châu Âu: Tác động trái chiều từ chính sách tiền tệ của các ngân hàng trung ương trong khu vực

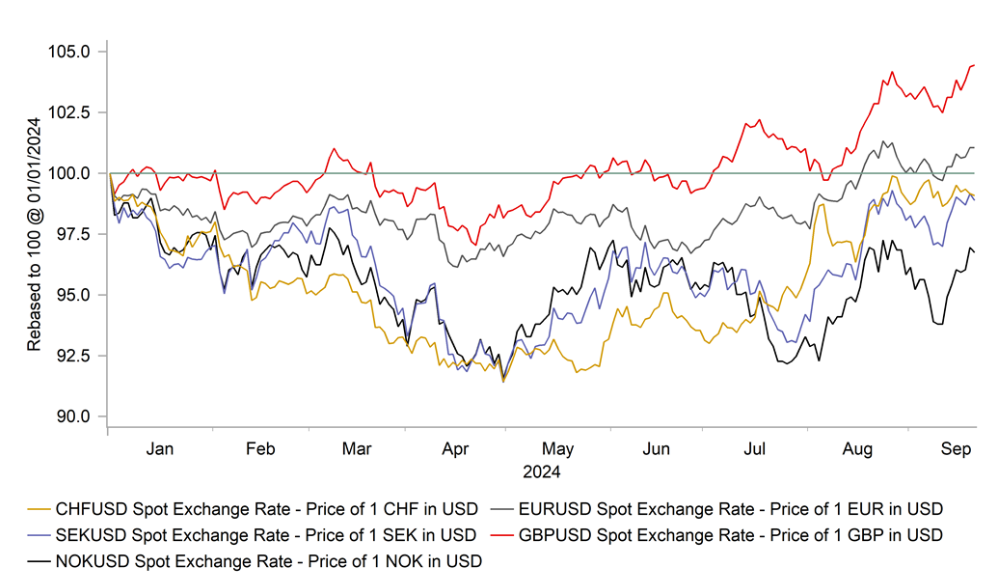

GBP và EUR tiếp tục là những đồng tiền hoạt động hiệu quả nhất trong nhóm G10. GBP là đồng tiền tăng giá mạnh nhất và được dự báo sẽ tiếp tục đà tăng sau quyết định chính sách mới nhất từ BoE. GBP/USD đã vượt ngưỡng 1.3300, trong khi EUR/GBP giảm xuống mức thấp nhất kể từ tháng 09/2022 tại 0.8378. Quyết định giữ nguyên lãi suất và những tín hiệu cho thấy BoE chưa có kế hoạch đẩy nhanh tốc độ nới lỏng trong thời gian tới đã tạo ra sự khác biệt rõ nét so với Fed và ECB (các ngân hàng trung ương vừa tiến hành cắt giảm 50 bps – lần đầu tiên và 25 bps – lần thứ hai). Việc BoE chưa vội vàng hạ lãi suất đã củng cố sức hấp dẫn của GBP – đồng tiền mang lại lợi suất cao trong nhóm G10, đặc biệt trong bối cảnh khẩu vị rủi ro của các nhà đầu tư toàn cầu đang dần cải thiện. Việc Fed cắt giảm 50 bps đã thúc đẩy tâm lý lạc quan về khả năng “hạ cánh mềm” của nền kinh tế toàn cầu, qua đó thúc đẩy chỉ số MSCI ACWI World – theo dõi hiệu suất của thị trường chứng khoán toàn cầu – lập đỉnh lịch sử mới.

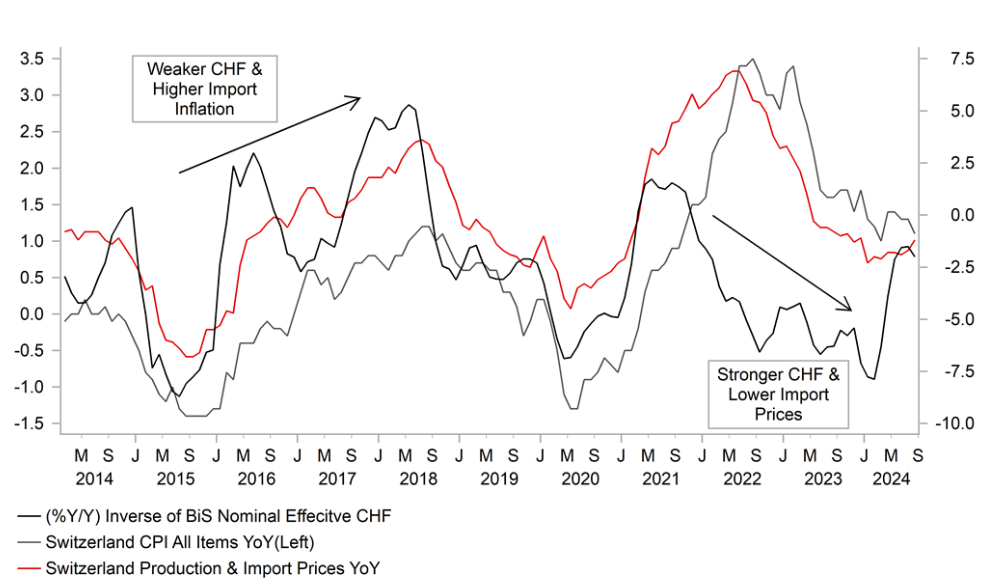

Trong tuần tới, Riksbank (thứ Tư) và SNB (thứ Năm) sẽ là những ngân hàng trung ương tiếp theo công bố quyết định chính sách tiền tệ. Cả hai ngân hàng trung ương này đều được dự báo sẽ tiếp tục hạ lãi suất sau khi lần lượt đi đầu trong việc nới lỏng vào tháng 3 và tháng 5. Tuy nhiên, chính sách nới lỏng này đã không thể ngăn cản đà tăng của CHF và SEK. Đáng chú ý, CHF đã tăng mạnh vào đầu tháng 8, đẩy EUR/CHF xuống mức thấp nhất trong nhiều năm tại 0.9211 vào ngày 05/08, trong bối cảnh thị trường biến động mạnh. Sau đó, đồng tiền này đã hạ nhiệt khi khẩu vị rủi ro của thị trường được cải thiện. Việc CHF mạnh lên cùng với những bất ngờ về số liệu lạm phát thấp hơn dự kiến tại Thụy Sĩ (cả ước tính toàn phần và lõi đều ở mức 1.1% trong tháng 8) sẽ là động lực để SNB tiếp tục hạ lãi suất. SNB sẽ cần phải có một động thái mạnh mẽ hơn, có thể là 50 bps, nếu muốn kiềm chế đà tăng của CHF.

GBP là đồng tiền có hiệu suất tốt nhất, trong khi NOK vẫn kém sắc (Nguồn: Bloomberg, Macrobond & MUFG GMR)

CHF mạnh lên vẫn là thách thức lớn đối với SNB (Nguồn: Bloomberg, Macrobond & MUFG GMR)

Các sự kiện đáng chú ý tuần tới

• Sắp tới sẽ là một tuần không kém sôi động với nhiều dữ liệu kinh tế quan trọng được công bố, bao gồm chỉ số PMI sơ bộ, dữ liệu có thể tác động mạnh đến EUR. Bên cạnh đó, bài phát biểu của Chủ tịch Fed - Jerome Powell và Phó Chủ tịch Fed - John Williams tại Hội nghị thường niên thị trường TPCP Mỹ lần thứ 10 cũng là sự kiện được thị trường đặc biệt quan tâm. Do bài phát biểu của ông Powell đã được chuẩn bị từ trước và tương đối ngắn gọn, những bình luận về chính sách tiền tệ từ ông Williams có thể thu hút sự chú ý nhiều hơn. Tuy nhiên, quan điểm của tất cả các quan chức Fed trong tuần tới đều rất quan trọng, đặc biệt trong bối cảnh loạt báo cáo thị trường lao động sẽ được công bố vào tuần sau đó. Ngoài ra, chỉ số CPI Tokyo và PCE lõi của Mỹ cũng là những dữ liệu đáng chú ý khác trong thứ Sáu.

• Cuộc họp của SNB sẽ là tâm điểm chú ý trong tuần tới, với kỳ vọng ngân hàng trung ương này cắt giảm lãi suất chính sách 25 bps xuống còn 1.00%. Tuy nhiên, chúng tôi cho rằng SNB nên cân nhắc giảm mạnh hơn nữa để kiểm soát rủi ro giảm phát. Lạm phát toàn phần và lõi của Thụy Sĩ hiện đang ở mức rất thấp (1.1%), khớp với mức dự báo của SNB cho năm 2025. Tuần này, chính phủ Thụy Sĩ đã hạ dự báo lạm phát cho năm nay cũng như năm sau, từ 1.4% và 1.1% xuống còn 1.2% và 0.7%. Điều này sẽ càng gia tăng áp lực buộc SNB phải nới lỏng chính sách tiền tệ và kiềm chế đà tăng của CHF. Hiệp hội Công nghiệp Đồng hồ Thụy Sĩ cũng đã kêu gọi SNB có thêm động thái phù hợp để kiềm chế đà tăng của đồng nội tệ. Theo chúng tôi, SNB nên giảm lãi suất 50 bps trong tuần tới và phát đi thông điệp mạnh mẽ về quyết tâm kiểm soát tỷ giá.

MUFG Research