MUFG Research: Thị trường FX Châu Á bứt phá - cơ hội vàng hay thách thức mới?

Phạm Phương Anh

Junior Editor

Nhận định từ MUFG Research.

Chỉ số DXY gặp khó khăn trong việc duy trì trên mức hỗ trợ quan trọng 100.50, khi đường cong lãi suất chính phủ Mỹ tiếp tục dốc lên - lãi suất ngắn hạn giảm nhanh hơn lãi suất dài hạn. Sự tăng trở lại của tỷ giá USD/JPY trong tuần qua (+2.1%) đã hỗ trợ chỉ số DXY, trong khi mức tăng 0.8% của EUR/USD và mức tăng 1.5% của GBP/USD đã tạo ra sự cân bằng. Bất kỳ sự phục hồi nào của đồng USD có thể chỉ là ngắn hạn khi lợi suất trái phiếu Mỹ có xu hướng giảm xuống khi Fed nhằm mục tiêu tạo ra một cuộc "hạ cánh mềm" cho nền kinh tế Mỹ.

Sự suy yếu của đồng Yên diễn ra sau quyết định chính sách của BoJ vào thứ Sáu tuần trước, giữ nguyên lãi suất chính sách ở mức 0.25%. Thống đốc BoJ Ueda có vẻ đưa ra bình luận ít "hawkish" hơn, nói rằng rủi ro lạm phát tăng do đồng Yên suy yếu đang giảm dần, cho thấy ngân hàng không vội vàng tăng lãi suất. Ngoài ra, các nhà hoạch định chính sách cũng thận trọng về tác động của việc tăng lãi suất đối với sự ổn định của thị trường tài chính. Trong khi đó, BoJ đã nâng triển vọng về tiêu dùng, đồng thời nhấn mạnh rằng họ kỳ vọng lạm phát sẽ phù hợp với dự báo trong nửa sau của giai đoạn dự báo đến năm tài chính 2026, cho thấy ngân hàng vẫn đang trên con đường bình thường hóa lãi suất. Mặc dù lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã giảm kể từ khi tăng lên khoảng 1% vào tháng 7, vẫn có khả năng sẽ tăng dần khi BoJ tiếp tục bình thường hóa lãi suất và thắt chặt định lượng.

Tỷ giá khu vực Châu Á

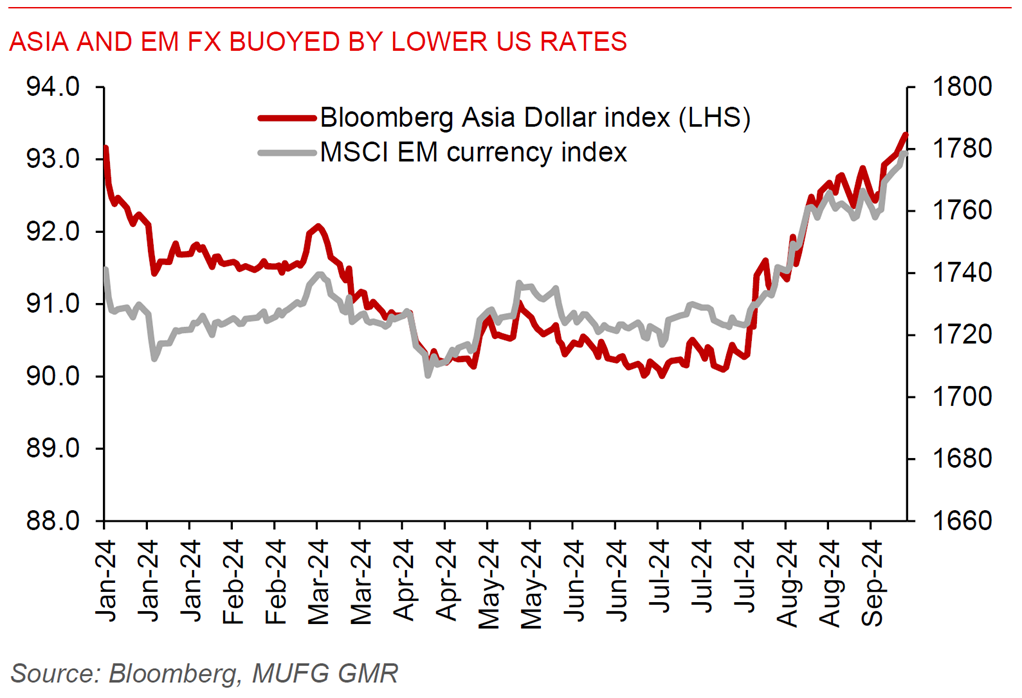

Các đồng tiền châu Á ngoại trừ Nhật Bản đã mở rộng đà tăng so với đồng USD, với MYR (+2.3%) và IDR (+1.6%) dẫn đầu mức tăng trong khu vực trong tuần qua. Nhưng KRW đã củng cố trong khoảng 1325-1350, với vùng hỗ trợ quan trọng ở khoảng 1320-1325. Mức tăng 0.8% của CNH trong tuần qua cũng có một số tác động tích cực đến các đồng tiền trong khu vực. Không có gì ngạc nhiên về quyết định lãi suất của PBOC, khi họ giữ nguyên lãi suất cho vay ưu đãi 1 năm và 5 năm lần lượt ở mức 3.35% và 3.85%. Tuy nhiên, vẫn có khả năng giảm thêm để kích thích nền kinh tế trong nước.

Điểm nhấn dữ liệu quan trọng cho châu Á hôm nay là dữ liệu lạm phát CPI của Singapore. Dự báo của Bloomberg cho rằng lạm phát cơ bản của Singapore sẽ tăng nhẹ lên 2.6% trong tháng 8 từ mức 2.5% trong tháng 7. Nếu có sự giảm đáng kể của lạm phát cơ bản trở lại mục tiêu 2%, MAS có thể bắt đầu nới lỏng cài đặt chính sách vào tháng 10, giữ cho đà tăng của SGD so với USD ở mức khiêm tốn.

MUFG Research