MUFG Research: Thuế quan Trump và sự suy yếu của đồng USD - Cơ hội cho thị trường tiền tệ G10

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research từ ngân hàng MUFG.

JPY: Dữ liệu tiền lương - chất xúc tác mới nhất cho việc mua vào đồng Yên

Trong những ngày qua, đồng USD đã trải qua những biến động mạnh, nguyên nhân chủ yếu đến từ loạt thông báo về chính sách thuế quan: hoãn áp thuế với Canada và Mexico, trong khi vẫn áp dụng với Trung Quốc và đe dọa mở rộng sang châu Âu. Tính từ đỉnh cao vào thứ Hai, USD đã sụt giảm gần 2%. Nhìn vào chỉ số DXY, mức giảm này gần như đã xóa sạch toàn bộ đà tăng của USD kể từ mức đáy ngày 30/1. Với tình hình chính sách khó lường như hiện nay, thị trường tài chính nhiều khả năng sẽ còn tiếp tục chao đảo trong thời gian tới.

So với đầu năm, USD đã suy yếu đáng kể. Nếu trong vài tuần tới không có thêm thông báo nào về thuế quan, đồng bạc xanh có thể sẽ tiếp tục giảm, xóa đi đà tăng 8% của quý 4 năm ngoái - thời điểm thị trường kỳ vọng về việc áp dụng mạnh mẽ các biện pháp thuế quan thương mại. Dù chúng tôi tin rằng sẽ còn nhiều động thái về thuế quan, nhưng một giai đoạn "im ắng" tạm thời là điều có thể xảy ra. Trong bối cảnh này, các đồng tiền G10 có độ nhạy cao với thị trường đang có lợi thế vượt trội. Đặc biệt, đồng Yên đang dẫn đầu nhóm G10 với mức tăng 2.7% từ đầu năm. Quyết định tăng lãi suất của BoJ vào tháng 1 đã thay đổi mạnh mẽ kỳ vọng của nhà đầu tư về chính sách tiền tệ Nhật Bản trong năm nay. Điều này thu hẹp chênh lệch lãi suất và thúc đẩy xu hướng bán USD/JPY, bất chấp tâm lý thị trường tích cực và biến động thấp của cặp tiền tệ này. Đáng chú ý, biến động trong 1 tháng của USD/JPY vẫn dưới 10% - mức thấp chưa từng thấy kể từ tháng 7 năm ngoái, trước khi BoJ gây ra cú sốc khiến USD/JPY lao dốc và độ biến động tăng vọt. Hôm nay, chênh lệch lợi suất trái phiếu 2 năm Mỹ-Nhật đã chạm đáy kể từ tháng 10 năm ngoái.

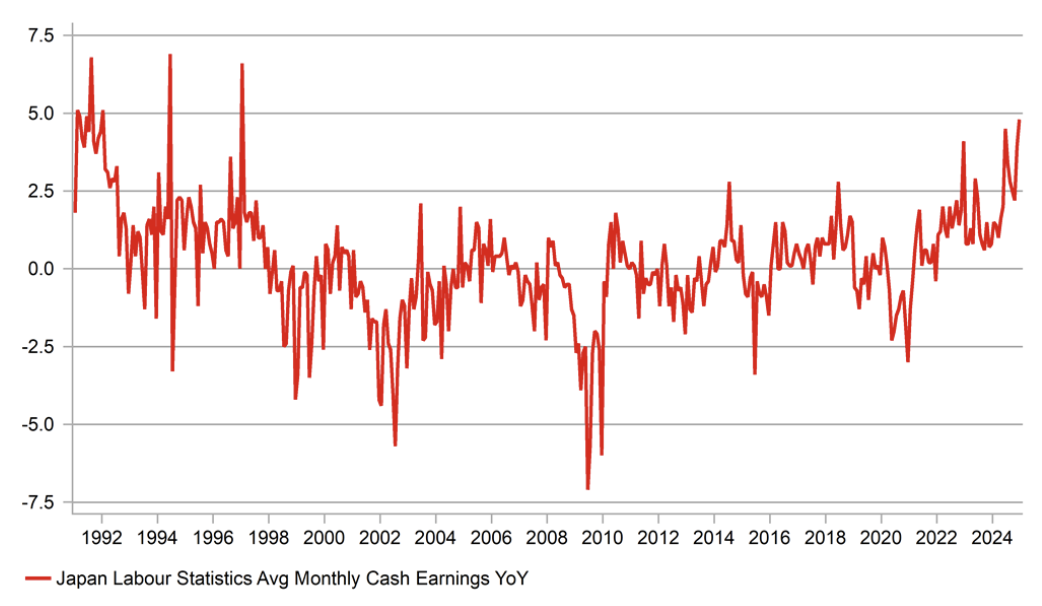

Dữ liệu tiền lương công bố hôm nay là động lực mới nhất thúc đẩy nhà đầu tư mua vào đồng Yên. Số liệu cho thấy tổng thu nhập tiền mặt đã tăng mạnh 4.8% so với cùng kỳ năm ngoái, vượt xa dự báo 3.7% của thị trường. Đáng chú ý, mức tăng này chủ yếu đến từ tiền thưởng mùa đông, với thu nhập tiền mặt đặc biệt tăng vọt 6.8%. Khi loại bỏ các yếu tố mùa vụ và tiền thưởng, lương cơ bản của người lao động toàn thời gian vẫn tăng 2.8% - một mức tăng mà BoJ cho rằng phù hợp với mục tiêu ổn định giá cả. Thời điểm này càng đặc biệt quan trọng khi Nhật Bản đang bước vào mùa đàm phán lương "shunto". BoJ kỳ vọng kết quả đàm phán sẽ tiếp tục củng cố xu hướng tăng lương tích cực trong năm nay.

Mặc dù dữ liệu này được công bố sau quyết định tăng lãi suất của BoJ vào tháng 1, nên có thể chưa ảnh hưởng nhiều đến kỳ vọng lãi suất ngắn hạn, nhưng nó báo hiệu một điều quan trọng: BoJ có đủ cơ sở để tăng lãi suất thêm hai lần trong năm nay - một kịch bản mà thị trường chưa định giá đầy đủ. Thị trường đồng Yên đang chứng kiến sự thay đổi mạnh mẽ về xu hướng. Khi chênh lệch lãi suất tiếp tục thu hẹp, các nhà đầu tư sẽ càng tích cực mua vào đồng Yên để phòng ngừa rủi ro, đồng thời hạn chế các hoạt động bán đầu cơ. Trong bối cảnh này, chiến lược "bán USD/JPY khi tỷ giá tăng" đang trở nên hấp dẫn hơn bao giờ hết.

TỔNG THU NHẬP TIỀN MẶT LAO ĐỘNG TĂNG 4.8% SO VỚI CÙNG KỲ NĂM NGOÁI TRONG THÁNG 12, MỨC TĂNG LỚN NHẤT KỂ TỪ THÁNG 1/1997

USD: Thị trường đổ dồn vào dữ liệu kinh tế sắp tới

Bất ổn từ chính sách thuế quan thương mại của Trump đang bắt đầu ảnh hưởng đến quyết định kinh doanh của các doanh nghiệp. Tác động này sẽ thể hiện rõ nhất qua hai chỉ số: đầu tư kinh doanh và thị trường lao động. Nhìn lại biên bản họp FOMC công bố tháng 1, ghi nhận từ các cuộc họp năm 2019, cho thấy các thành viên Fed đã từng lo ngại sâu sắc về tác động tiêu cực của căng thẳng thương mại lên doanh nghiệp trong nhiệm kỳ đầu của Trump. Điều này được minh chứng qua dữ liệu việc làm phi nông nghiệp (NFP): khi so sánh ước tính mới nhất với ước tính ban đầu, tổng số liệu 12 tháng cho thấy một sự sụt giảm đáng kể trong năm 2019, trước khi đại dịch Covid bùng phát. Dù tình hình hiện tại có thể khác với các ước tính ban đầu về thị trường lao động, nhưng bài học từ quá khứ vẫn rất có giá trị: nhiều thành viên FOMC đã chỉ ra rằng chính sự bất ổn từ các chính sách thương mại đã góp phần làm suy yếu thị trường lao động thời điểm đó.

Tình hình kinh tế hiện nay đang có nhiều thay đổi. Sau giai đoạn tăng trưởng mạnh, nền kinh tế đang có dấu hiệu chậm lại do tác động từ các chính sách thắt chặt. Điều này thể hiện rõ qua báo cáo JOLTS mới công bố: thị trường lao động đang dần hạ nhiệt, một phần do chính sách tiền tệ thắt chặt và những lo ngại về căng thẳng thương mại. Số liệu cho thấy số việc làm trống đã giảm đáng kể từ 8.16 triệu (tháng 11) xuống 7.60 triệu (tháng 12) - mức giảm này vượt xa hầu hết dự báo của Bloomberg. Ngành chăm sóc sức khỏe cùng các dịch vụ chuyên môn và kinh doanh chịu tác động giảm mạnh nhất.

Theo góc nhìn của Fed, thị trường lao động hiện không còn gây nhiều áp lực lên lạm phát. Hiện nay, cứ một người thất nghiệp thì có 1.1 vị trí tuyển dụng - con số này đã giảm đáng kể so với giai đoạn đỉnh điểm hậu Covid-19, khi tỷ lệ này là 2 vị trí cho mỗi người thất nghiệp. Tỷ lệ người tự nguyện nghỉ việc - một chỉ số thường liên quan chặt chẽ đến áp lực tăng lương - đang ở mức 2.0%. Con số này tương đương với tình hình đầu năm 2016, thời điểm trước nhiệm kỳ đầu tiên của Trump (nếu không tính giai đoạn Covid-19). Tuy nhiên, mức tăng lương bình quân theo giờ hiện nay là 3.9% mỗi năm, cao hơn nhiều so với mức 2.5% của đầu năm 2016.

Dữ liệu gần đây cho thấy báo cáo việc làm phi nông nghiệp (NFP) vào thứ Sáu có thể thấp hơn dự kiến. Mặc dù không có mối liên hệ trực tiếp giữa báo cáo JOLTS và NFP hàng tháng, nhưng những số liệu này đặt ra câu hỏi về nhận định thị trường lao động Mỹ đang phục hồi mạnh sau cuộc bầu cử. Có thể thấy mức tăng 256,000 việc làm trong tháng 12 chỉ là một trường hợp đặc biệt và sẽ cần điều chỉnh. Thêm vào đó, thời tiết cực kỳ lạnh giá trong tuần khảo sát lương cũng có thể ảnh hưởng đến kết quả. Chúng tôi nhận thấy nền kinh tế đang trong chu kỳ giảm tốc, điều này có thể khiến Ủy ban Thị trường Mở Liên bang (FOMC) phải cắt giảm lãi suất nhiều hơn dự kiến. Khi những bất ổn về chính sách thương mại lắng xuống, việc này có thể dẫn đến sự suy yếu của đồng USD.

MUFG Research