Nền kinh tế Trung Quốc đang đứng trước nguy cơ “suy thoái kép”

Nguyễn Thu Thủy

Junior Analyst

Nền kinh tế Trung Quốc hậu covid được cho là sẽ phục hồi. Tuy nhiên trái ngược với những gì các chuyên gia kỳ vọng, nó đang suy yếu một lần nữa.

Trung Quốc tự hào về sự lãnh đạo vững chắc, "không lay chuyển" và tiến bộ kinh tế ổn định. Điều này cũng là tiền đề cho con đường thịnh vượng của đất nước này. Tuy nhiên, nền kinh tế lớn thứ hai thế giới đã phải hứng chịu nhiều cú sốc trong những tháng gần đây, khiến cả những nhà quan sát dày dạn kinh nghiệm về Trung Quốc lẫn các nhà đầu tư sắc sảo mất cảnh giác.

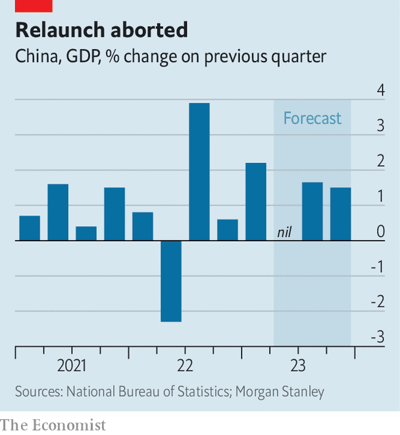

Chẳng hạn, kinh tế Trung Quốc ba tháng đầu năm nay tăng trưởng nhanh hơn dự kiến, nhờ nước này thoát khỏi dịch covid-19 nhanh chóng vượt bậc. Sau đó, vào tháng 4 và tháng 5, nền kinh tế đã diễn biến ngược lại: phục hồi chậm hơn dự kiến. Doanh số bán lẻ, doanh số đầu tư và doanh số bán bất động sản đều giảm so với dự đoán. Ngoài ra, tỷ lệ thất nghiệp của giới trẻ thành thị đã tăng vượt quá 20%, mức cao nhất kể từ khi bắt đầu thu thập dữ liệu vào năm 2018. Theo một số chuyên gia, nền kinh tế có thể không tăng trưởng chút nào trong quý hai so với quý đầu tiên (xem biểu đồ). Theo Ting Lu của ngân hàng Nomura, điều này sẽ được coi là "suy thoái kép" ở Trung Quốc.

Một dự báo thứ ba cũng đã bị Trung Quốc bỏ qua. May mắn thay, nó đã không trở thành một nguyên nhân gây nên lạm phát toàn cầu. Mặc dù nhu cầu dầu tăng trong năm nay, giá dầu thô Brent đã giảm hơn 10% kể từ mức cao nhất hồi tháng Giêng. Thép và đồng đều giảm giá. Vào tháng 5, giá sản xuất của Trung Quốc (được tính tại cổng nhà máy) đã giảm hơn 4% so với năm trước. Ngoài ra, đồng nhân dân tệ đã suy yếu. Theo Cục Thống kê Lao động Hoa Kỳ, giá mà người Mỹ phải trả cho hàng nhập khẩu của Trung Quốc đã giảm 2% trong tháng 5 so với năm trước.

Phần lớn sự chậm lại có thể bắt nguồn từ thị trường bất động sản của Trung Quốc. Nó dường như đang phục hồi sau một loạt các vụ vỡ nợ ảm đạm, doanh số bán hàng giảm và các cuộc tẩy chay thế chấp hồi đầu năm. Chính phủ đã tạo điều kiện dễ dàng hơn cho các nhà phát triển bất động sản mắc nợ trong việc huy động vốn để có thể hoàn thành các dự án phát triển bị trì hoãn từ lâu. Các hộ gia đình đã trì hoãn việc mua hàng vào năm ngoái do lệnh phong tỏa đột ngột của Trung Quốc đã quay trở lại thị trường trong những tháng đầu năm 2023 để hoàn tất các giao dịch mua mà họ đã tạm hoãn. Một số chuyên gia thậm chí còn lo ngại liệu thị trường bất động sản có thể phục hồi quá mạnh mẽ, làm sống lại đà đầu cơ trong quá khứ hay không.

Tuy nhiên, mong muốn bị dồn nén này dường như đã lên đến đỉnh điểm. Theo chỉ số của Goldman Sachs gồm 70 thành phố được tính theo dân số và được điều chỉnh theo mùa, giá nhà mới giảm trong tháng 5 so với tháng trước. Và, trong khi các nhà phát triển bất động sản hào hứng hoàn thành các dự án xây dựng, họ lại do dự khi bắt đầu chúng. Theo Gavekal Dragonomics, một nhà tư vấn, doanh số bán bất động sản đã giảm xuống 70% so với cùng kỳ năm 2019, năm gần đây nhất của Trung Quốc. Số nhà mới bắt đầu chỉ bằng khoảng 40% so với năm 2019 (xem biểu đồ).

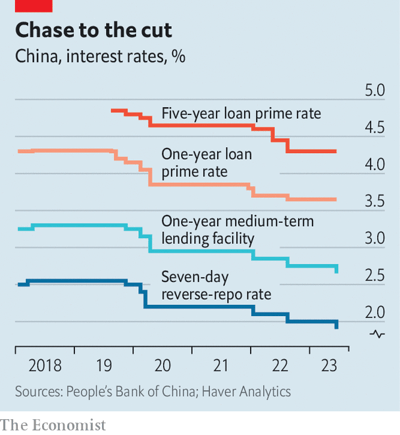

Chính phủ nên thực hiện những hành động gì? Không thể chắc chắn liệu trong vài tuần họ có đưa ra câu trả lời hay không. Kế hoạch tăng trưởng của họ trong năm nay khá khiêm tốn (khoảng 5%). Họ dường như muốn duy trì một giới hạn đối với các khoản nợ của chính quyền địa phương, những người đôi khi bị áp lực phải “phung phí” vì mục đích tăng trưởng. Ngân hàng Nhân dân Trung Quốc (PBOC), dường như không quan tâm đến việc giá giảm. Có thể có lo ngại rằng việc hạ lãi suất sẽ gây áp lực quá lớn lên lợi nhuận của các ngân hàng, bởi vì lãi suất tiền gửi có thể không giảm nhiều như lãi suất cho vay.

Tuy nhiên, vào ngày 6 tháng 6, PBOC đã yêu cầu các tổ chức tài chính lớn nhất của đất nước giảm lãi suất tiền gửi, mở đường cho ngân hàng trung ương hạ lãi suất chính sách xuống 0.1% vào ngày 13 tháng 6. Việc cắt giảm là không đáng kể. Tuy nhiên, điều đó chứng tỏ rằng chính quyền không mù quáng trước rủi ro. Lãi suất mà các ngân hàng áp dụng cho người tiêu dùng "chính" của họ dự kiến sẽ giảm tiếp theo, làm giảm lãi suất thế chấp hơn nữa. Và, vào ngày 16 tháng 6, Hội đồng Nhà nước, nội các của Trung Quốc, đã ám chỉ về những động thái lớn hơn sắp tới. (Xem hình).

Robin Xing của Morgan Stanley dự đoán việc giảm lãi suất trong tương lai. Ông cũng tin rằng những hạn chế mua nhà ở các thành phố hạng nhất và hạng hai có thể được nới lỏng. Có thể cung cấp thêm tài chính cho cơ sở hạ tầng từ các "ngân hàng chính sách" của đất nước. Chính quyền địa phương của họ cũng có thể được phép phát hành trái phiếu bổ sung. Theo ngân sách của Trung Quốc, doanh số bán đất sẽ ổn định vào năm 2023. Thay vào đó, doanh thu đã giảm khoảng 20% trong năm nay so với cùng kỳ năm 2022. Theo ông Xing, nếu tình trạng thiếu hụt đó tiếp diễn trong suốt cả năm, chính quyền địa phương sẽ mất hơn 1 nghìn tỷ nhân dân tệ (140 tỷ USD) thu nhập. Chính phủ liên bang có thể cảm thấy bắt buộc phải lấp đầy khoảng trống đó.

Điều này sẽ đủ để đáp ứng mục tiêu tăng trưởng của chính phủ? Ông Xing cho rằng điều này là hợp lý. Ông tuyên bố rằng sự chậm lại trong quý hai sẽ chỉ là một "trục trặc". Ông Xing tính toán rằng việc làm trong ngành dịch vụ của Trung Quốc đã bắt đầu trong năm nay, thiếu 30 triệu việc làm so với mức nếu dịch bệnh không xảy ra. Trong năm tới, sự hồi sinh trong các lĩnh vực "tiếp xúc nhiều", chẳng hạn như nhà hàng, sẽ khôi phục 16 triệu việc làm trong số đó. (Ông lưu ý rằng ở các nền kinh tế Bắc Á khác, việc làm tương tự phải mất hai đến ba phần tư để quay trở lại sau lần mở cửa đầu tiên). Và khi việc làm quay trở lại, thu nhập, niềm tin và chi tiêu cũng vậy.

10 triệu việc làm khác đang thiếu trong các lĩnh vực bao gồm thương mại điện tử và giáo dục, những lĩnh vực đã bị ảnh hưởng bởi cơn bão quy định vào năm 2021 trong nỗ lực kiểm soát khai thác thị trường, lấp đầy các lỗ hổng quy định và tái khẳng định các đặc quyền của đảng. Trong những tháng gần đây, Trung Quốc đã có lập trường mềm mỏng hơn đối với các công ty này. Khi nền kinh tế cải thiện, điều này có thể cho phép một số người trong số họ tiếp tục tuyển dụng.

Các nhà kinh tế khác ít lạc quan hơn. Xu Gao của Ngân hàng Quốc tế Trung Quốc tin rằng việc nới lỏng tiền tệ nhiều hơn sẽ không hiệu quả. Giờ đây, hai trong số những nhóm đi vay lớn nhất của nền kinh tế - các nhà phát triển bất động sản và chính quyền địa phương - đang gánh nợ, nhu cầu vay vốn không bị ảnh hưởng bởi lãi suất. Ngân hàng trung ương giảm lãi suất vì cam chịu hơn là lạc quan.

Ông ấy cũng có thể đúng. Nhưng thật kỳ lạ khi cho rằng việc nới lỏng tiền tệ sẽ không hiệu quả cho đến khi nó thực sự được thử nghiệm. Nhu cầu vay vốn không phải là cơ chế duy nhất để phục hồi nền kinh tế. Trong một thử nghiệm tưởng tượng, Zhang Bin thuộc Học viện Khoa học Xã hội Trung Quốc và các đồng tác giả của ông lập luận rằng việc hạ lãi suất chính sách của ngân hàng trung ương xuống 2 điểm phần trăm sẽ tiết kiệm cho Trung Quốc 7.1 nghìn tỷ nhân dân tệ tiền lãi, tăng giá trị của thị trường chứng khoán lên 13.6 nghìn tỷ nhân dân tệ, và tăng giá nhà, thúc đẩy niềm tin của chủ sở hữu nhà.

Nếu nới lỏng tiền tệ không thành công, chính phủ sẽ buộc phải xem xét kích thích tài khóa. Các phương tiện tài chính của chính quyền địa phương (LGFVS), là các công ty bán thương mại được chính phủ hậu thuẫn, đã tăng chi tiêu đầu tư vào năm ngoái để hỗ trợ tăng trưởng. Tuy nhiên, nhiều người trong số họ hiện đang thiếu tiền mặt. Theo Rhodium Group, một tổ chức nghiên cứu, chỉ 567 chiếc xe trong số này có đủ tiền mặt để trang trải các cam kết nợ ngắn hạn của họ, theo một đánh giá gần đây về 2,892 chiếc xe này. Các khoản thanh toán lãi của LGFVS đã tăng vọt lên hơn 100% "năng lực tài chính" của thành phố (được định nghĩa là doanh thu tài chính cộng với dòng tiền ròng từ các phương tiện tài chính của họ) ở hai thị trấn, Lan Châu, thủ phủ của tỉnh Cam Túc và Quế Lâm, một thành phố phía nam với những ngọn núi Karst tráng lệ của họ.

Nếu nền kinh tế đòi hỏi một sự thúc đẩy ngân sách mạnh mẽ hơn, chính quyền trung ương phải cải tạo nó. Về lý thuyết, gói kích thích này có thể liên quan đến chi tiêu lương hưu nhiều hơn cũng như các ưu đãi dành cho người tiêu dùng như giảm thuế đối với xe điện đã thúc đẩy doanh số bán ô tô.

Chính phủ cũng có thể thử nghiệm các quà tặng dành cho người tiêu dùng công nghệ cao, chẳng hạn như những quà tặng do một số thành phố ở tỉnh Chiết Giang tiên phong trong những ngày đầu của đại dịch. Họ đã tặng hàng triệu phiếu giảm giá qua ví điện tử, chẳng hạn như giảm 70 nhân dân tệ cho bữa tối tại nhà hàng nếu người dùng phiếu mua hàng chi tiêu ít nhất 210 nhân dân tệ trong vòng một tuần. Theo Zhenhua Li của Viện nghiên cứu Ant Group và các đồng tác giả, những phiếu giảm giá này, mặc dù có kích thước khiêm tốn, nhưng đã mang lại giá trị lớn mạnh. Đối với mỗi đô la tiền công được chi tiêu, họ đã tạo ra hơn ba nhân dân tệ chi tiêu từ tiền túi.

Thật không may, chính phủ Trung Quốc dường như vẫn coi những khoản chuyển nhượng như vậy là phù phiếm hoặc lãng phí. Nếu chính phủ định chi tiêu hoặc cho vay tiền, thì chính phủ muốn tạo ra một tài sản dài hạn từ số tiền đó. Trên thực tế, bất kỳ kích thích tài chính nào gần như chắc chắn sẽ dẫn đến tăng đầu tư vào cơ sở hạ tầng xanh, giao thông liên thành phố và các tài sản công khác được hỗ trợ bởi kế hoạch 5 năm của Trung Quốc. Đó sẽ là một phản ứng hoàn toàn có thể đoán trước đối với một năm chấn động của Trung Quốc.

The Economist