Ngân hàng Trung ương Anh đã ứng phó với bốn năm biến động như thế nào?

Tạ Thị Giang

Junior Analyst

Uy tín của ngân hàng đã bị ảnh hưởng nhưng vẫn còn. Họ có thể làm tốt hơn.

Chỉ bảy ngày sau khi Andrew Bailey nhậm chức Thống đốc Ngân hàng Trung ương Anh vào tháng 3 năm 2020, nước Anh bước vào đợt phong tỏa COVID-19 đầu tiên. Những cơn bão cứ thế ập đến. Nền kinh tế phải gánh chịu thêm hai cú sốc về nguồn cung (tiến trình Brexit hoàn tất và giá năng lượng tăng vọt sau khi Nga xâm lược Ukraine); một đợt kích cầu (kích thích tài khóa hậu đại dịch); và sự bùng nổ của thị trường trái phiếu (sau gói ngân sách nhỏ thiếu thận trọng của Liz Truss vào tháng 9 năm 2022). Bất kỳ Thống đốc Ngân hàng trung ương nào cũng mong muốn có một môi trường kinh tế ổn định hơn.

Sau nửa chặng đường nhiệm kỳ 8 năm của ông Bailey, ngân hàng đã hoạt động như thế nào? Xét về nhiệm vụ chính của ngân hàng là duy trì ổn định giá cả, thì tình hình thật tệ. Tỷ lệ lạm phát hàng năm đã vượt quá mục tiêu của ngân hàng là 2%, trong gần ba năm, đạt đỉnh 11.1% vào cuối năm 2022 trước khi giảm xuống 3.4% vào tháng 2. Lạm phát lõi - không bao gồm thực phẩm và năng lượng - là 4.5%.

Dù vậy, hầu hết các nhà dự báo đều kỳ vọng ngân hàng sẽ sớm đạt lại mục tiêu trong vài tháng tới. Và Thống đốc ngân hàng trung ương không phải là những người toàn năng. Các công cụ của họ - về cơ bản là thúc đẩy hoặc kiềm chế nhu cầu bằng cách thiết lập lãi suất ngắn hạn và can thiệp vào thị trường trái phiếu - thường không có nhiều tác dụng trước những cú sốc lớn về nguồn cung. Một thước đo công bằng hơn là kỳ vọng lạm phát: liệu Ngân hàng đã thuyết phục được các doanh nghiệp, hộ gia đình và thị trường rằng lạm phát sẽ không duy trì ở mức cao trong thời gian dài? Kỳ vọng lạm phát cao dai dẳng có thể tự biến thành sự thật, vì các doanh nghiệp và người lao động sẽ đẩy giá cả và tiền lương lên cao trong nỗ lực “đi trước” lạm phát.

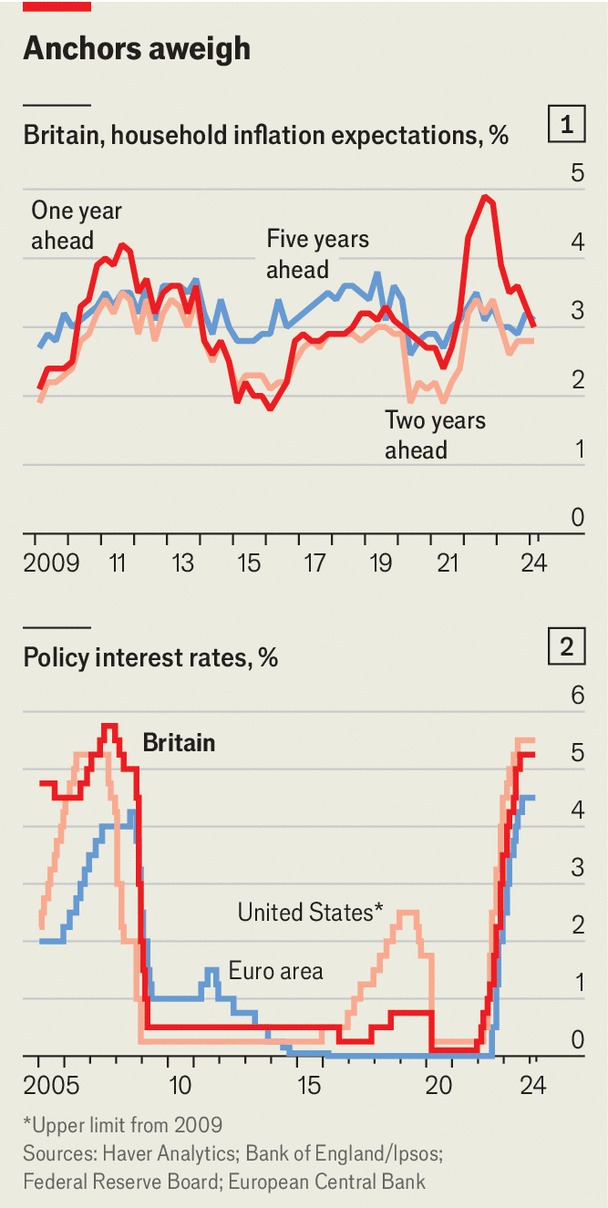

Về vấn đề này, tình hình có vẻ khả quan hơn. Triển vọng lạm phát dài hạn của người dân Anh gần như không thay đổi (xem biểu đồ 1). Nhưng uy tín của ngân hàng, được đánh bóng qua một phần tư thế kỷ độc lập, đang có một vài vết xước. Giá các trái phiếu liên quan đến lạm phát cho thấy thị trường kỳ vọng lạm phát sẽ cao hơn 0.3 điểm phần trăm trong dài hạn so với thời điểm ông Bailey nhậm chức. Các cuộc khảo sát ghi nhận 39% người dân Anh dự kiến lạm phát sẽ vượt quá 3% trong 5 năm tới, so với 31% vào đầu năm 2020. Số lượng tìm kiếm trên Google về "lạm phát" đã tăng gấp ba lần trong bốn năm qua. Khi lạm phát tăng vọt trở lại, ngân hàng không thể chần chừ nữa.

Mặc dù thừa nhận rằng các công cụ điều tiết kinh tế của ngân hàng còn hạn chế, nhưng liệu họ có thể làm tốt hơn hay không? Ngân hàng đã bị bất ngờ không chỉ một mà là hai lần. Bất ngờ đầu tiên là lạm phát thực sự xuất hiện. Vấn đề bắt đầu vào năm 2021, khi đại dịch dần được kiểm soát và nhu cầu kích thích không còn nữa. Ngân hàng đã trì hoãn việc tăng lãi suất cho đến tháng 12 năm đó (xem biểu đồ 2), sớm hơn nhiều ngân hàng trung ương khác nhưng vẫn là quá muộn so với bối cảnh nền kinh tế trong nước.

Vào thời điểm đó, nhu cầu thắt chặt chính sách tiền tệ không hoàn toàn rõ ràng. Chi tiêu cho hàng hóa đã bùng nổ trong thời kỳ đại dịch, gây áp lực lên chuỗi cung ứng. Nhưng khó có thể chắc chắn rằng đó là dấu hiệu của tình trạng toàn bộ nền kinh tế đang nóng lên hay chỉ là căng thẳng cục bộ. Thị trường lao động có vẻ trì trệ - chương trình "nghỉ phép hưởng lương" của chính phủ đang hỗ trợ khoảng 1 triệu việc làm - nhưng hóa ra không phải vậy. Khi chương trình kết thúc, tỷ lệ thất nghiệp vẫn tiếp tục giảm.

Mặc dù vậy, ngân hàng đã quá lạc quan. “Quy tắc Taylor” - một quy tắc kinh nghiệm do John Taylor, một nhà kinh tế học người Mỹ đề ra - cho rằng lãi suất lẽ ra nên được tăng vào giữa năm 2021. Các quốc gia khác, bao gồm Brazil, Chile và Na Uy, đã tăng lãi suất sớm hơn.

Tệ hại hơn, ngân hàng vẫn tiếp tục nới lỏng định lượng (chính sách mua trái phiếu bắt đầu khi lãi suất chạm đáy sau cuộc khủng hoảng tài chính 2007-09) cho đến tận năm 2021, ngay cả khi thị trường đã ổn định và lợi suất trái phiếu ở mức thấp nhất trong nhiều thế kỷ. Ước tính ngân hàng đã lỗ từ 50-130 tỷ bảng Anh trên các khoản mua trái phiếu của mình (tương đương 63-164 tỷ USD), và khoản lỗ này do kho bạc chi trả. Mức chi tiêu khổng lồ cho đại dịch của chính phủ, lên tới 10% GDP trong giai đoạn 2020-21, lẽ ra phải được quan tâm sớm hơn, đặc biệt là do gián đoạn chuỗi cung ứng.

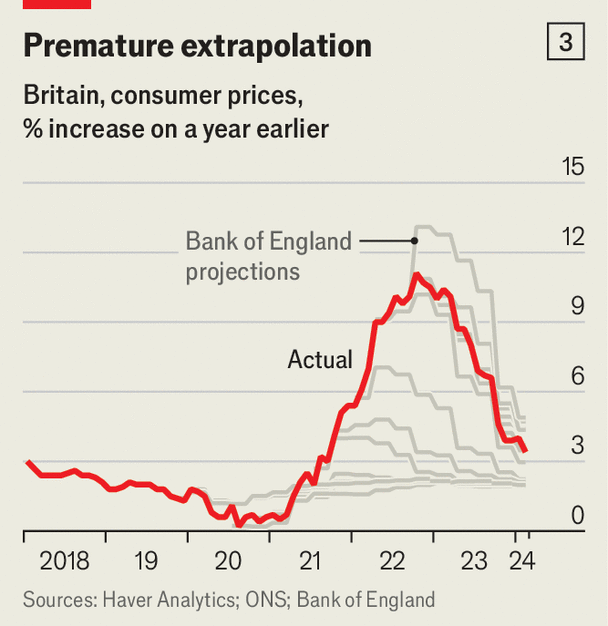

Bất ngờ thứ hai là lạm phát vẫn duy trì ở mức cao. Đến năm 2022, tình trạng lạm phát hậu đại dịch càng trở nên nghiêm trọng hơn do Nga tiến hành xâm lược Ukraine. Giá khí đốt tự nhiên tăng theo hình parabol và tăng gấp 10 lần so với những năm 2010. Ngân hàng liên tục dự báo lạm phát sẽ sớm giảm (xem biểu đồ 3), nhưng thay vào đó, lạm phát lại lan rộng từ năng lượng, thực phẩm và các mặt hàng khác sang dịch vụ, tiền lương và nhà ở, những lĩnh vực khó kiểm soát hơn.

Ngay cả khi giá khí đốt giảm mạnh vào năm 2023 sau một mùa đông ấm áp ở châu Âu và sự giảm tốc của Trung Quốc, lạm phát cơ bản vẫn tiếp tục tăng. Mùa hè năm ngoái, Ngân hàng đã yêu cầu Ben Bernanke, cựu Chủ tịch Cục Dự trữ Liên bang Mỹ và là người đoạt giải Nobel kinh tế, xem xét lại các phương thức dự báo của ngân hàng. Kết quả đánh giá của ông dự kiến sẽ được công bố vào ngày 12 tháng 4.

Dự báo kinh tế vĩ mô vốn là một việc khó nhằn. Dữ liệu thường khan hiếm và không chính xác; cơ cấu nền kinh tế thay đổi theo thời gian. Một biến số then chốt trong dự báo lạm phát là quy mô của các hiệu ứng "vòng hai": Giá cả sẽ tự tăng đến mức nào? Những hiệu ứng như vậy đã dẫn đến một thập kỷ lạm phát khủng khiếp sau cú sốc dầu mỏ những năm 1970. Nhưng từ những năm 1990, chúng đã phai nhạt dần. Người lao động không còn yêu cầu tăng lương để theo kịp lạm phát. Sự suy yếu của các công đoàn, gia tăng di cư, toàn cầu hóa và các ngân hàng trung ương độc lập, đáng tin cậy hơn cũng có thể góp phần làm giảm các hiệu ứng "vòng hai". Điều này giúp ngăn chặn vòng xoáy lạm phát - lương và tình trạng lạm phát dai dẳng.

Ngân hàng Trung ương Anh đã “bị bất ngờ” khi mô hình kinh tế hậu những năm 1990 không còn duy trì nữa. Các hiệu ứng "vòng hai" đã quay trở lại. Giới học thuật nghi ngờ rằng những cú sốc giá gần đây đủ nghiêm trọng để để khiến lịch sử trở thành một kim chỉ nam thiếu tin cậy về cách các doanh nghiệp và người lao động có thể phản ứng.

Ngân hàng Trung ương Anh chắc chắn sẽ điều chỉnh các mô hình của mình cho phù hợp. Nhưng một ngân hàng trung ương tốt nên cố gắng tính đến các dự báo không chắc chắn. Ông Bernanke dự kiến sẽ đề xuất phương pháp dự báo theo kịch bản (scenario-oriented forecasting). Ví dụ, việc phát triển và công bố một kịch bản kết hợp các hiệu ứng "vòng hai" theo phong cách những năm 1970 sẽ rất có giá trị. Một ý tưởng hay khác được ủng hộ bởi Catherine Mann (thành viên của Ủy ban thiết lập lãi suất của ngân hàng) và Isabel Schnabel (từ Ngân hàng Trung ương Châu Âu), là nghiêng về chính sách thắt chặt khi lạm phát gia tăng không rõ lý do (ví dụ, khi nó đi ngược lại các dự báo).

Nhiều ngân hàng trung ương gặp khó khăn trong việc dự báo. Nhưng Ngân hàng Anh lại nổi bật bởi những thiếu sót trong giao tiếp. Đôi khi ngân hàng thiếu tinh tế trong cách truyền đạt, ngay cả khi những gì họ nói là chính xác về mặt kinh tế. Ông Bailey gọi việc tăng lương là "không bền vững". Huw Pill, nhà kinh tế trưởng của ngân hàng, cho biết người dân Anh nên "chấp nhận rằng… tất cả chúng ta đều chịu thiệt hại” từ cú sốc năng lượng. Thỉnh thoảng, họ còn tự làm mình xấu hổ. Có tin đồn về việc ông Bailey thích ngủ gật trong các cuộc họp. Những đồng nghiệp thiếu thiện chí còn đặt cho ông ấy biệt danh “Rock-a-bye Bailey”. *

* Rock-a-bye Bailey: Biệt danh này được đặt theo bài hát ru trẻ em nổi tiếng "Rock-A-Bye Baby". "Rock-a-bye" gợi lên hình ảnh một cái nôi đung đưa, ám chỉ việc ông Bailey có thói quen ngủ gật.

Những sự cố trong giao tiếp về chính sách tiền tệ còn nghiêm trọng hơn. Đặc biệt trong thời kỳ khủng hoảng, các ngân hàng trung ương cần phải giao tiếp rõ ràng với các thị trường tài chính, nơi thiết lập chi phí vay mượn dài hạn cho các hộ gia đình và doanh nghiệp. Lúc này, ưu tiên của các nhà hoạch định chính sách sẽ được truyền tải nhanh chóng đến các thị trường tài chính. Nhưng Ngân hàng Trung ương Anh lại chậm chạp và không dứt khoát trong việc tăng lãi suất, điều này khiến thông điệp về việc kiểm soát lạm phát của họ không được truyền tải rõ ràng đến thị trường.

Ông Bailey đã không hành động dứt khoát như Jerome Powell, người đứng đầu Cục Dự trữ Liên bang Mỹ (Fed) hiện nay. Ví dụ, trong bài phát biểu tại Jackson Hole, Wyoming vào tháng 8 năm 2022, ông Powell đã nhấn mạnh lập trường thắt chặt chính sách tiền tệ để kiềm chế lạm phát. Ngược lại, ông Bailey đôi khi cố gắng can thiệp thị trường theo hướng không có lợi, khuyên họ không nên dự báo tăng lãi suất. Thậm chí vào tháng 3 năm 2023, khi thị trường định giá lãi suất có thể lên tới 4.75%, ông Bailey còn nghi ngờ về tính sáng suốt của dự báo này. Nhưng cuối cùng, lãi suất đã lên tới 5.25%.

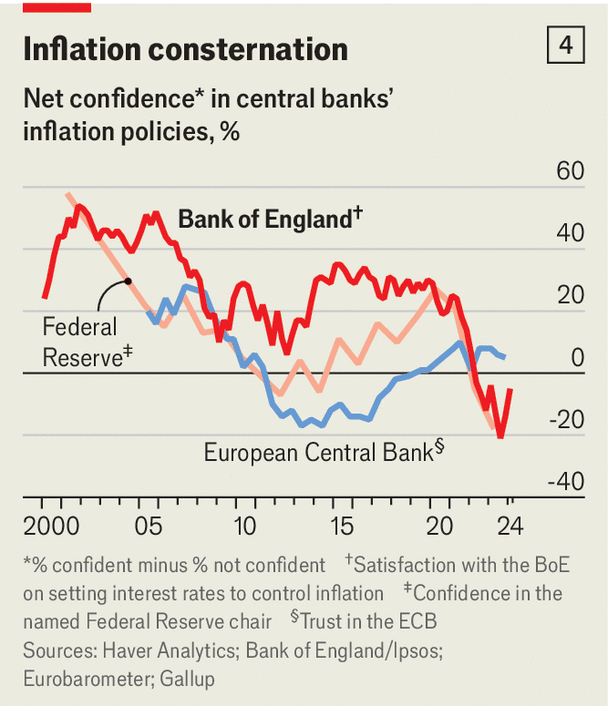

Với lạm phát ở mức cao, đến năm 2022, lòng tin của công chúng đối với ngân hàng đã giảm xuống mức thấp đáng lo ngại (xem biểu đồ 4). Nhưng ngân hàng đã tìm được những vị cứu tinh không ngờ tới, là vị thủ tướng nắm quyền 49 ngày - bà Truss và vị Bộ trưởng tài chính tại nhiệm 38 ngày - Kwasi Kwarteng. Kế hoạch chi tiêu mạnh tay của họ đã khiến giá trái phiếu sụt giảm mạnh và ngân hàng đã xử lý khéo léo bằng cách bơm thêm thanh khoản vào thị trường trái phiếu chính phủ.

Điều này đã giúp gây dựng uy tín về mặt chính trị cho ngân hàng, thứ sẽ đặc biệt có giá trị khi cuộc tổng tuyển cử dự kiến diễn ra vào tháng 1 tới đang đến gần. Về nguyên tắc, trong tình huống mà việc điều chỉnh lãi suất có thể có lợi cho một đảng phái nào đó, thì ngân hàng cần phải hoàn toàn trung lập và tránh nghi ngờ.

Nếu Đảng Lao động thắng cử như dự kiến, thì điều đó có ảnh hưởng như thế nào đến ngân hàng? Lần này, tác động có thể sẽ nhẹ nhàng hơn so với lần thắng cử trước đó của Đảng Lao động vào năm 1997. Chỉ trong vài ngày, vị thủ tướng mới - Gordon Brown đã khiến thị trường ngạc nhiên khi tuyên bố ngân hàng độc lập. Rachel Reeves - nữ thủ tướng bóng (shadow chancellor) ngày nay, người đã từng làm việc tại ngân hàng, lại có những ý định khiêm tốn hơn. Bà Reeves cam kết sẽ duy trì sự độc lập của ngân hàng, giữ mục tiêu lạm phát 2% và tái tập trung các quy định tài chính vào vấn đề rủi ro khí hậu.

Một số đảng viên bảo thủ có thể trở nên không mấy thân thiện. Họ đổ lỗi cho ngân hàng về cả lạm phát và trì trệ, những yếu tố có thể góp phần dẫn đến thất bại của họ. Khi rời nhiệm sở, họ sẽ không gây ra mối đe dọa trực tiếp nào, nhưng nếu nền kinh tế vẫn ảm đạm, họ có thể châm ngòi cho sự mất lòng tin đối với ngân hàng.

Vì vậy, ngân hàng cần phải khéo léo hơn về mặt chính trị. Cách tốt nhất để đạt được điều đó là thực hiện tốt nhiệm vụ chính của mình: kiềm chế lạm phát. Trong bốn năm qua, uy tín của ngân hàng đã ảnh hưởng nghiêm trọng; và trong một môi trường kinh tế dễ biến động và dễ lạm phát như hiện nay, ngân hàng cần tập trung kiểm soát giá cả hơn là ngăn chặn suy thoái. Ông Bailey có thể hy vọng rằng bốn năm tới sẽ ít sóng gió hơn. Nhưng đừng mong đợi mọi thứ sẽ luôn thuận theo ý mình.

The Economist