Nhận định triển vọng tuần 07.06.2024 JPMorgan: Phần 2 - Thế giới: Đấu tranh với nỗi sợ, nghi vấn trước hy vọng

Đức Nguyễn

FX Strategist

Nhận định của bộ phận phân tích kinh tế tại JPMorgan New York.

Câu chuyện về năm 2024 của JPMorgan sẽ là một lực đẩy chống lại nỗi lo sợ về tăng trưởng và sự lạc quan về lạm phát hạ nhiệt. Trong khi chờ đợi kinh tế toàn cầu hạ nhiệt với Mỹ là đầu tàu, JPMorgan đã hạ thấp nguy cơ xảy ra đe dọa đáng kể trong ngắn hạn. Tăng trưởng toàn cầu sẽ tiếp tục, với một nền tảng vững chắc hơn trong nửa đầu năm 2024, ở khắp các khu vực và lĩnh vực. Đồng thời, JPMorgan cũng đặt câu hỏi về sự lạc quan rằng lạm phát hạ nhiệt sẽ mở ra cánh cửa nới lỏng mạnh mẽ của các ngân hàng trung ương. JPMorgan kỳ vọng nền kinh tế toàn cầu và Mỹ sẽ kết thúc năm gần như y nguyên đầu năm - với chỉ số CPI cơ bản tăng khoảng 3%.

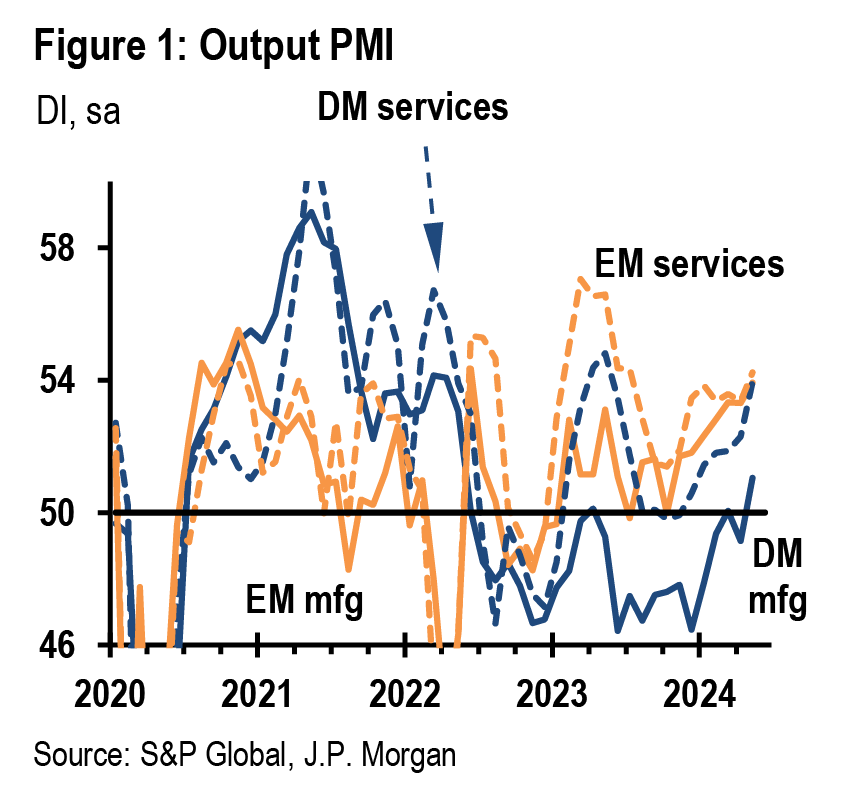

Trong một tuần chứng kiến ECB và BoC bắt đầu nới lỏng chính sách, dữ liệu đang cho thấy các ngân hàng trung ương không có nhiều cửa nới lỏng. Tin tức mang tính quyết định nhất trong tuần này đến từ PMI toàn cầu & toàn ngành, tăng tháng thứ 7 liên tiếp. Mặc dù JPMorgan không đánh giá cao tín hiệu từ khảo sát rằng tăng trưởng toàn cầu đang đạt tốc độ mạnh mẽ 3.4%, nhưng JPMorgan rất quan tâm tới các chi tiết theo ngành và khu vực của cuộc khảo sát, với tốc độ mở rộng toàn cầu ít phụ thuộc vào nhu cầu của Mỹ hơn (ảnh 1). Ngoài ra, có những dấu hiệu đáng khích lệ cho thấy sự mở rộng trong lĩnh vực sản xuất toàn cầu đang lan ra ngoài các nền kinh tế châu Á xuất khẩu công nghệ.

Để tém tém lại tín hiệu từ PMI về tăng trưởng khả quan là các chỉ số hoạt động suy yếu ở Mỹ và Trung Quốc. Sự suy yếu tại Mỹ xuống mức tăng trưởng 1.7% dự kiến trong nửa đầu năm nay chủ yếu đến từ hai diễn biến được dự báo trước— kích thích tài khóa yếu dần và áp lực thương mại ròng ngày càng tăng. Với tình hình này, hỗ trợ cho sự mở rộng bền vững của Mỹ sẽ phụ thuộc vào các mảng kinh doanh chuyển lợi nhuận thu được và hỗ trợ tài khóa sang tuyển dụng và chi tiêu. Báo cáo việc làm thứ Sáu của Mỹ rất đáng khích lệ vì ghi nhận tăng trưởng thu nhập lao động bền vững và tăng trưởng việc làm trên diện rộng (ảnh 2). Một tín hiệu tốt khác là chi tiêu thiết bị vốn của Mỹ hiện đang tăng trở lại.

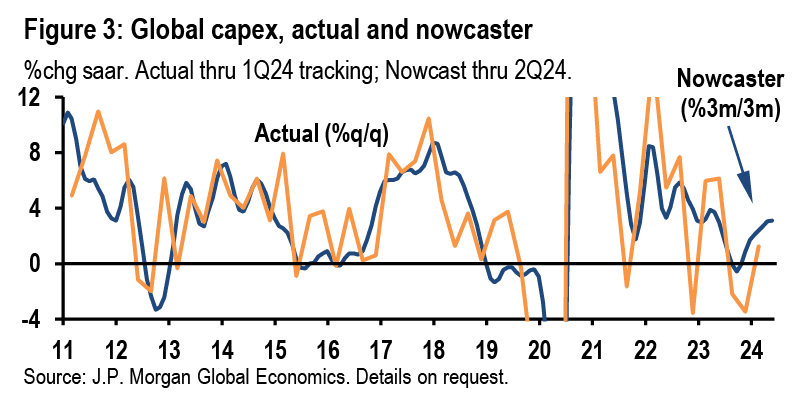

Lợi nhuận doanh nghiệp đã tăng đáng kể ở các khu vực khác trong năm qua, cho thấy nền tảng tốt cho nhóm doanh nghiệp không nằm chỉ riêng tại Mỹ. Sự suy yếu trong đầu tư chi phí vốn cùng vốn đầu tư giảm vào cuối năm ngoái có làm dấy lên lo ngại. Sự phục hồi được báo hiệu bởi dữ liệu tần suất cao đã củng cố niềm tin của JPMorgan rằng chi tiêu sẽ tăng trở lại. Quan điểm này hiện đã được xác thực khi vốn đầu tư kinh doanh hồi phục trong quý trước (ảnh 3). Chỉ số theo dõi vốn đầu tư của JPMorgan tiếp tục tăng tốc trong suốt tháng 5 — được thúc đẩy đáng kể nhờ sự phục hồi đáng hoan nghênh của chỉ số PMI hàng hóa vốn.

Có ít tin tức về lạm phát hơn và báo cáo thị trường lao động Mỹ tuần này cho thấy mức tăng lương ổn định hơn dự kiến và tỷ lệ thất nghiệp tăng cao, gửi đi những tín hiệu lẫn lộn. Tuy nhiên, báo cáo HICP lõi tháng 5 mạnh bất ngờ tại Eurozone dự kiến sẽ kéo theo việc CPI lõi tại Mỹ tăng 0.33% vào tuần tới. Với giá đầu ra PMI tăng cao hơn và tốc độ mở rộng kinh tế trên toàn cầu đang rất bền bỉ, khá khó để lạm phát cơ bản giảm sâu. Câu chuyện lạm phát dai dẳng làm chậm quá trình nới lỏng của ngân hàng trung ương vẫn đang đeo bám thị trường, hiện đã tái định giá triển vọng lãi suất chính sách toàn cầu.

Tin tưởng nhưng xác minh

Việc nới lỏng của ECB và BoC trong tuần này đi kèm với định hướng từ cả hai ngân hàng trung ương rằng triển vọng lãi suất nhiều khả năng là giảm. Với Canada, cửa cao họ sẽ tiếp tục nới lỏng thêm khi lạm phát đã tiến gần đến mục tiêu. Tuy nhiên, với ECB, Fed và BoE, lạm phát vẫn đang cao và số liệu gần đây đều vượt kỳ vọng. Với kỳ vọng của JPMorgan về việc tăng trưởng vững chắc sẽ được duy trì ở các nền kinh tế này trong suốt phần còn lại của năm nay, nhiều khả năng tại đây sẽ diễn ra chu kỳ nới lỏng chậm rãi.

Điểm này đã được nhấn mạnh trong dự báo của nhóm phân tích ECB trong tuần này, với điều chỉnh tăng trong tăng trưởng và việc làm trong ngắn hạn và giảm trong thất nghiệp và năng suất. Tất cả những điều này đã góp phần đẩy dự báo lạm phát cơ bản lên cao hơn. Mặc dù Chủ tịch Lagarde lưu ý rằng có “khả năng rất lớn” rằng ECB đã bước vào giai đoạn “hạ” lãi suất từ lập trường hạn chế, gánh nặng giờ đang nằm lên vai dữ liệu nhằm đảm bảo rằng quá trình hạ nhiệt phát đang đi đúng hướng để ngân hàng tiếp tục nới lỏng trong trong tháng 9., thời điểm công bố dự báo tiếp theo

Fed gần như chắc chắn sẽ giữ nguyên lãi suất vào tuần tới và điều chỉnh các dự báo của mình theo những gì thị trường phản ánh. Tăng trưởng GDP năm 2024 có thể được điều chỉnh giảm xuống khoảng 1.5% và lạm phát PCE lõi được điều chỉnh tăng lên 2.8%. Với việc Fed có thể đồng quan điểm với JPMorgan về tăng trưởng mạnh mẽ, lạm phát dai dẳng có thể sẽ là chủ đề chính. Nhiều khả năng dự báo ba lần nới lỏng năm nay sẽ bị điều chỉnh giảm. Ủy ban có thể sẽ phân hóa 1 hoặc 2 lần hạ lãi suất trong năm nay, và JPMorgan tin rằng một Chủ tịch nghiêng dovish có thể đẩy cán cân về hai lần. Nhóm thị trường Mỹ của JPMorgan điều chỉnh dự báo trong tuần này, hiện tại 1 lần nới lỏng vào tháng 11.

BoJ bắt đầu quá trình thắt chặt định lượng

Khi phần còn lại của thế giới chú ý bắt đầu nới lỏng chính sách, Nhật Bản mới bắt đầu đi thắt chặt. BoJ có thể sẽ lại hành động tại cuộc họp chính sách tuần tới, thông báo bắt đầu thắt chặt định lượng. Kể từ khi loại bỏ lãi suất âm vào tháng 3, BoJ đã giữ nguyên quy mô bảng cân đối kế toán khổng lồ của mình bằng cách mua trái phiếu đều đều hàng tháng. Tuy nhiên, do sắp có nhiều đợt tăng lãi suất nữa (JPMorgan dự báo sẽ có lần tăng lãi suất vào tháng 7), BoJ có thể sẽ khôi phục khả năng định giá của thị trường trái phiếu chính phủ Nhật. Dù tốc độ thắt chặt định lượng có thể sẽ từ từ, JPMorgan cho rằng trọng tâm chính của quyết định này là liệu BoJ có giảm bớt quyền chốt số lượng mua trái phiếu hay không.

Những bất ổn trong và ngoài nước của Trung Quốc

Có thể thấy sự giảm tốc mạnh trong hoạt động của Trung Quốc trong quý này trong dữ liệu hoạt động gần đây. Chi tiêu trong kỳ nghỉ lễ cho thấy du lịch tăng trưởng mạnh hơn nhưng chi tiêu bình quân đầu người thấp hơn. Hai chỉ số PMI trong tháng 5 diễn biến theo hướng trái ngược nhau: Cục Thống kê Quốc gia Trung Quốc báo cáo giảm trong cả PMI sản xuất và phi sản xuất, trong khi Caixin báo cáo tăng trong cả hai chỉ số PMI với PMI sản xuất đạt mức cao nhất trong hai năm. Loạt báo cáo thương mại tháng 5 cho thấy hoạt động tương đối ổn định, với xuất khẩu giảm 0.9% so với tháng trước và nhập khẩu tăng 0.2%. Tuy nhiên, sự phân kỳ trong nhu cầu ngoài nước đang khiến tình hình thêm phần không chắc chắn. Xuất khẩu sang các nước đang phát triển trong tháng 5 vượt trội đáng kể so với xuất khẩu sang Mỹ và EU, khi cả hai đều giảm. Việc đa dạng hóa hàng xuất khẩu của Trung Quốc ra khỏi các quốc gia phát triển có thể chứng tỏ tầm quan trọng trong việc giúp duy trì tăng trưởng trong bối cảnh chiến tranh thương mại ngày càng căng thẳng. Sau đợt tăng thuế mới nhất đối với hàng hóa Trung Quốc tương đương 18 tỷ USD của chính quyền tổng thống Biden, tuần tới EU sẽ thảo luận về khả năng tăng thuế đối với hàng nhập khẩu xe điện của Trung Quốc và ông Trump đã đe dọa sẽ tăng thuế đối với hàng hóa Trung Quốc lên 60% nếu ông tái cử.

JPMorgan