Nhịp đập thị trường trong tuần: Đừng vội vàng, hãy bình tĩnh chờ đợi

Tạ Thị Giang

Junior Analyst

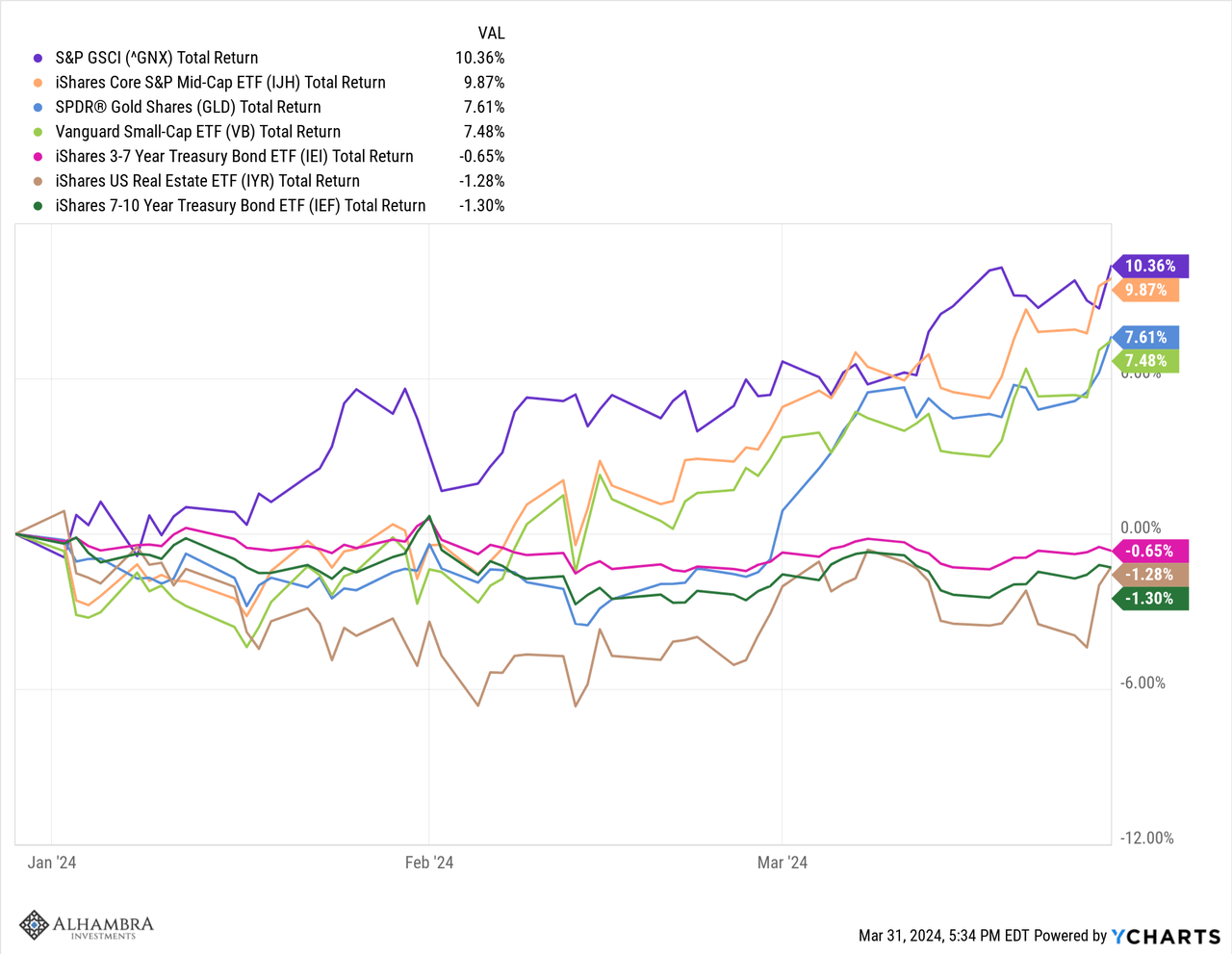

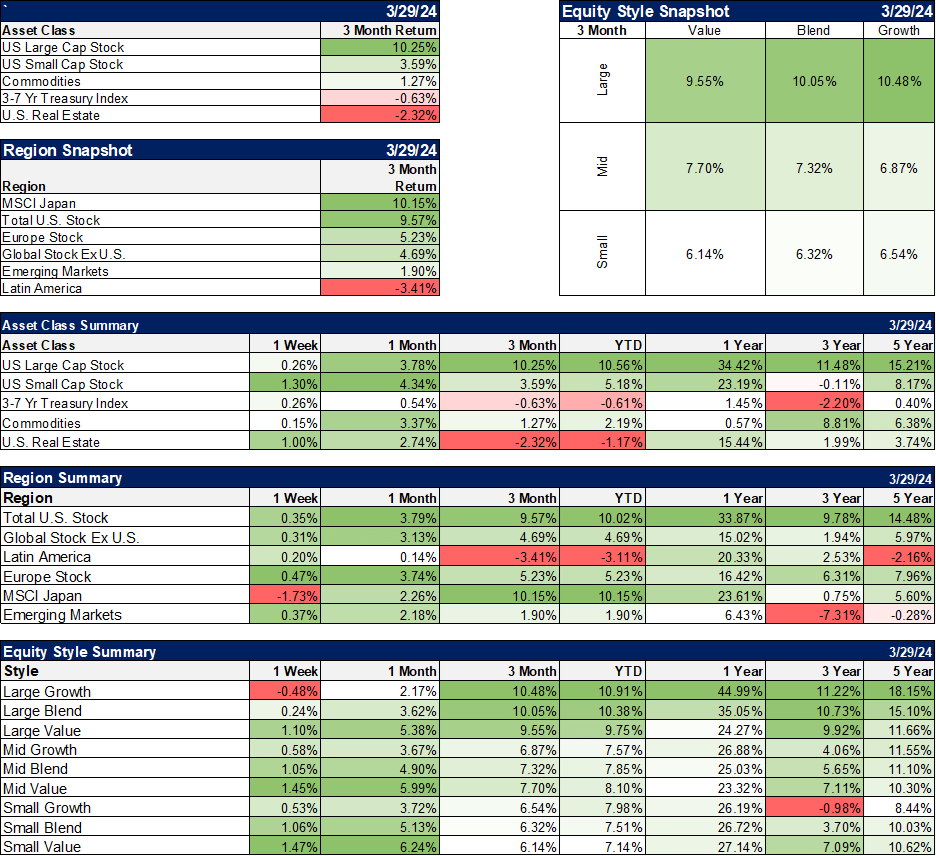

Cổ phiếu năng lượng dẫn đầu thị trường khi giá dầu tăng mạnh trong quý. Dự báo nhu cầu dầu thô giảm sút đã biến mất hoàn toàn trong ba tháng đầu năm. Cả vàng và hàng hóa đều tăng giá, trong khi cổ phiếu vốn hóa trung bình và nhỏ cũng có diễn biến tích cực. Nhóm tài sản duy nhất giảm giá là trái phiếu và các quỹ tín thác đầu tư bất động sản (REITs), cả hai đều giảm giá trong môi trường lãi suất leo thang.

Quý 1 năm 2024 đã khép lại và nền kinh tế cùng thị trường Mỹ tiếp tục đi ngược lại những dự báo. Dự báo đầu năm cho rằng tăng trưởng và lạm phát đều sẽ giảm, và Cục Dự trữ Liên bang Mỹ (Fed) có thể hoặc buộc phải cắt giảm lãi suất 0.25% tới sáu lần trong năm nay (tùy thuộc vào mức độ suy thoái). Trên thực tế, vào đầu năm nay, thị trường định giá hơn 50% khả năng đợt cắt giảm đầu tiên sẽ diễn ra vào tháng 3 vừa qua. Tất nhiên, điều đó đã không xảy ra bởi mặc dù tăng trưởng thực tế và lạm phát có thể đã chậm lại trong quý 1 (chưa có đầy đủ dữ liệu), nhưng điều đó là chưa đủ. Quan điểm đồng thuận trong hai năm qua là một cuộc suy thoái đã/ đang hoặc sắp xảy ra, và điều đó hoàn toàn không đúng.

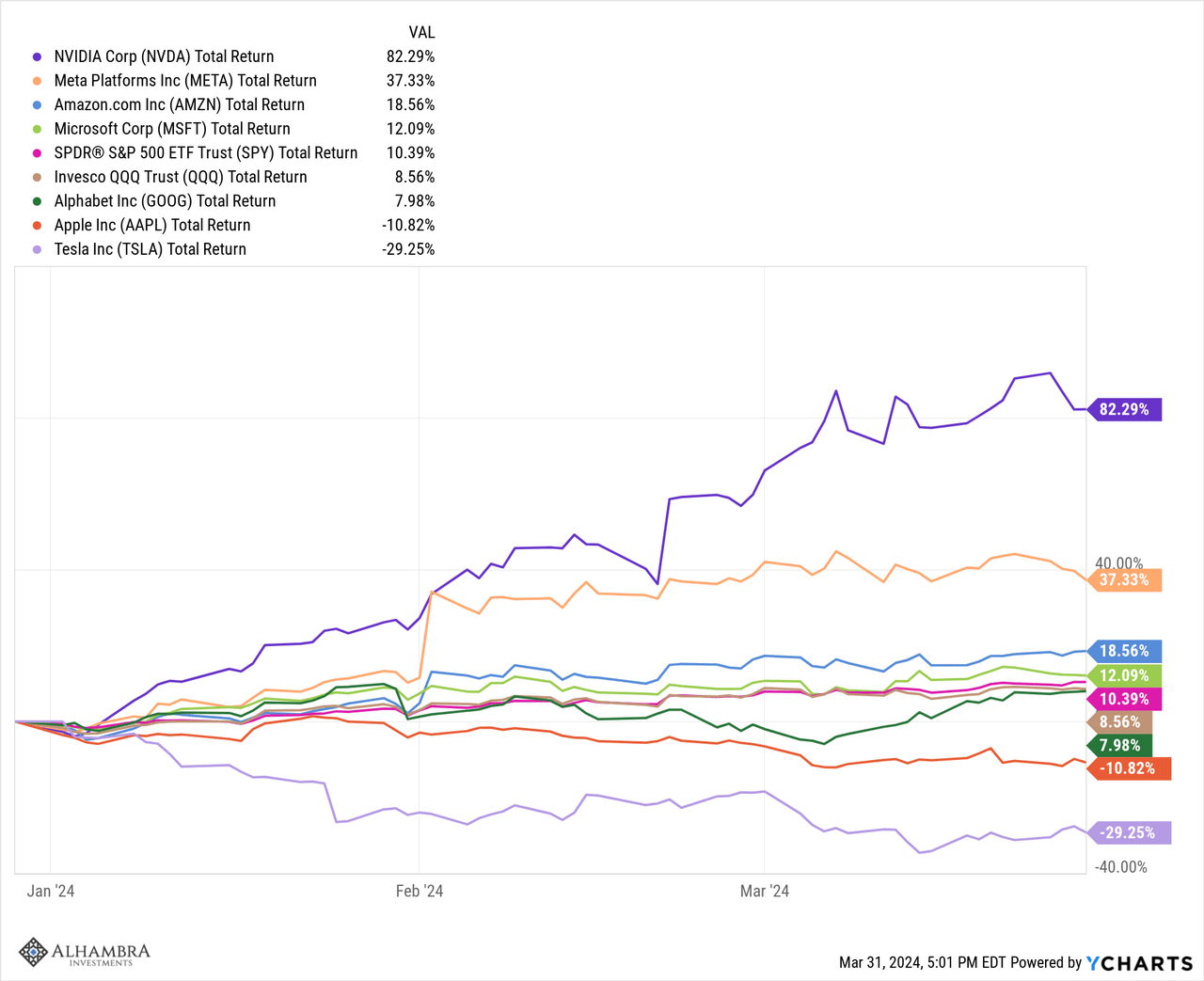

Trên thị trường, câu chuyện cả năm nay đều xoay quanh việc thị trường chỉ đi lên nhờ “Magnificent Seven” và hầu hết các cổ phiếu đều không tham gia vào đợt tăng giá. Điều này cũng hoàn toàn sai lầm. Trong Magnificent Seven, có 4 cổ phiếu vượt trội hơn so với S&P 500 trong khi 3 cổ phiếu còn lại kém hơn. Thậm chí, hai trong số đó - Apple (AAPL) và Tesla (TSLA, TSLA:CA) - còn giảm giá ròng trong quý. Chỉ số NASDAQ 100 cũng hoạt động kém hiệu quả hơn so với S&P 500.

Magnificent Seven

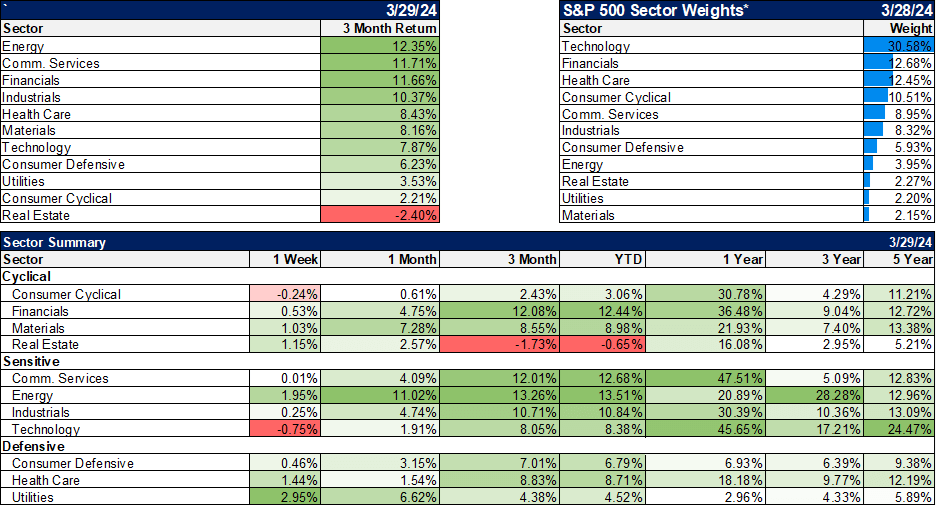

Các ngành dẫn đầu thị trường trong quý hoàn toàn không phải là công nghệ, nhưng những người nắm giữ chúng lại được hưởng lợi đáng kể. Cổ phiếu năng lượng dẫn đầu thị trường khi giá dầu tăng mạnh trong quý, quan điểm cho rằng nhu cầu dầu thô giảm sút đã biến mất hoàn toàn sau ba tháng đầu năm. Tài chính và công nghiệp cũng vượt trội hơn so với thị trường chung, với sự góp mặt của những cái tên quen thuộc như Berkshire Hathaway (BRK.A, BRK.B), JPMorgan (JPM), Bank of America (BAC), Wells Fargo (WFC).

(WFC), American Express (AXP), GE (GE) và Caterpillar (CAT, CATR:CA) đều vượt trội so với S&P 500 và hầu hết các cổ phiếu trong nhóm "Magnificent Seven". Đi sâu vào từng ngành, các công ty xây dựng tiếp tục có một quý kinh doanh khởi sắc và cổ phiếu bảo hiểm vượt trội so với thị trường chung. Các loại tài sản khác cũng tạo ra lợi nhuận vững chắc. Vàng và hàng hóa đều tăng giá, trong khi cổ phiếu vốn hóa trung bình và nhỏ cũng có diễn biến tích cực. Nhóm tài sản duy nhất chịu thua lỗ là trái phiếu và các quỹ tín thác đầu tư bất động sản (REITs), cả hai đều giảm trong môi trường lãi suất leo thang. Mặc dù vậy, mức giảm là tối thiểu vì sự gia tăng lãi suất chỉ ở mức khiêm tốn.

Lợi nhuận theo loại tài sản

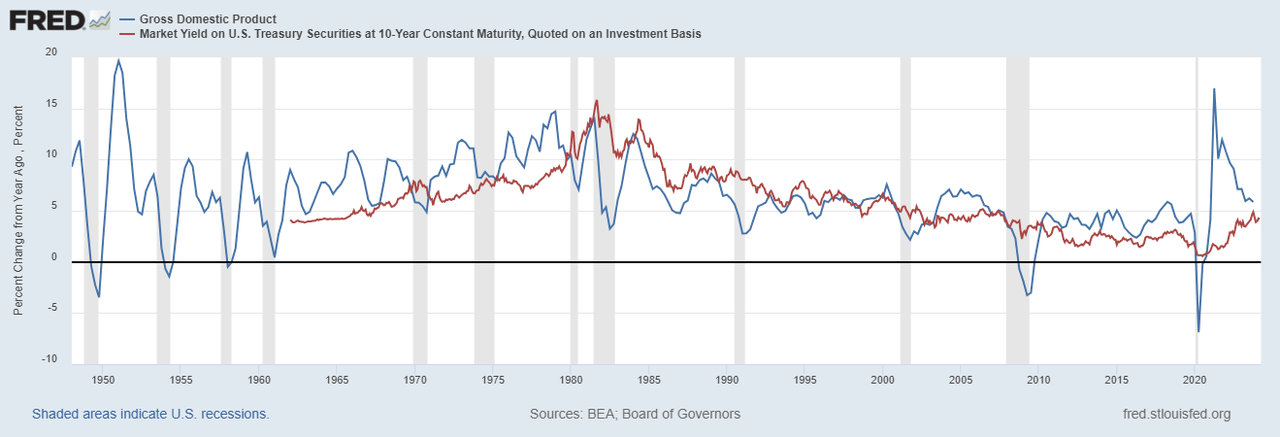

Khi bước vào quý 2, triển vọng của các nhà đầu tư phụ thuộc rất nhiều vào diễn biến của nền kinh tế trong phần còn lại của năm. Chúng ta nên theo dõi thị trường trái phiếu để tìm manh mối về tăng trưởng thực và lạm phát trong tương lai. Cả lợi suất danh nghĩa trái phiếu kho bạc kỳ hạn 10 năm và lợi suất TIPS (trái phiếu chính phủ bảo vệ nhà đầu tư khỏi lạm phát) kỳ hạn 10 năm đều tăng cao trong 3 tháng qua, điều này có nghĩa là kỳ vọng tăng trưởng danh nghĩa và thực tế đều tăng trong quý. Tuy nhiên, lãi suất danh nghĩa tăng nhiều hơn nên kỳ vọng lạm phát mới thực sự là yếu tố tăng mạnh nhất. Lạm phát kỳ vọng 10 năm tăng 16 điểm cơ bản trong quý và hiện ở mức 2.32%. Tăng trưởng thực tế dường như đang tăng theo xu hướng được chỉ báo bởi CFNAI được công bố vào tuần trước. Chỉ số hàng tháng tăng lên 0.05, chỉ nhỉnh hơn xu hướng được biểu thị là 0 trong loạt dữ liệu này. Mức trung bình 3 tháng thực tế đã giảm nhẹ xuống ở mức -0.18 cho thấy nền kinh tế đang tăng trưởng chậm hơn một chút so với xu hướng. Chỉ số GDPNow hiện tại của Atlanta Fed cho thấy tăng trưởng quý 1 ở mức 2.3%, giảm so với mức 4.9% và 3.4% của hai quý trước đó nhưng vẫn phù hợp với xu hướng dài hạn là 2%.

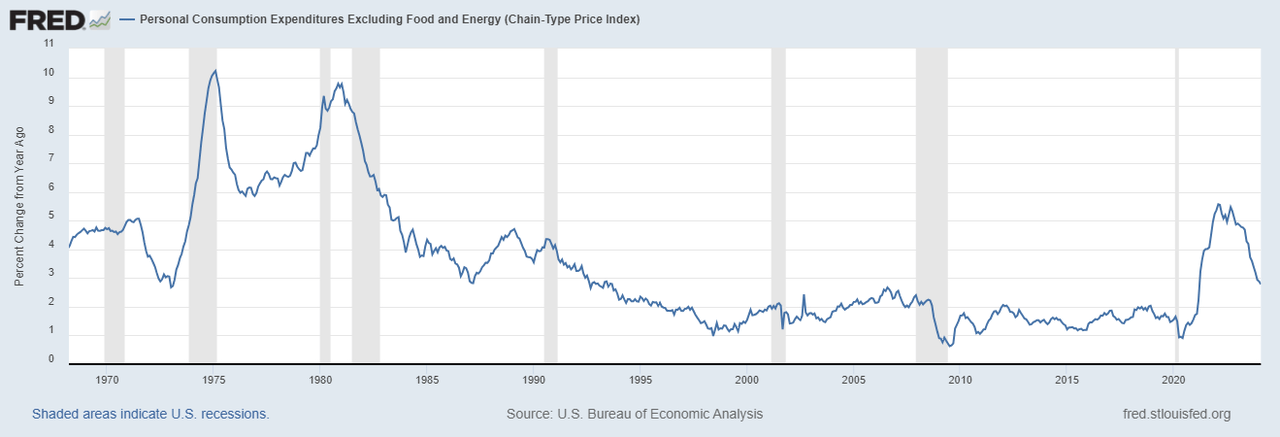

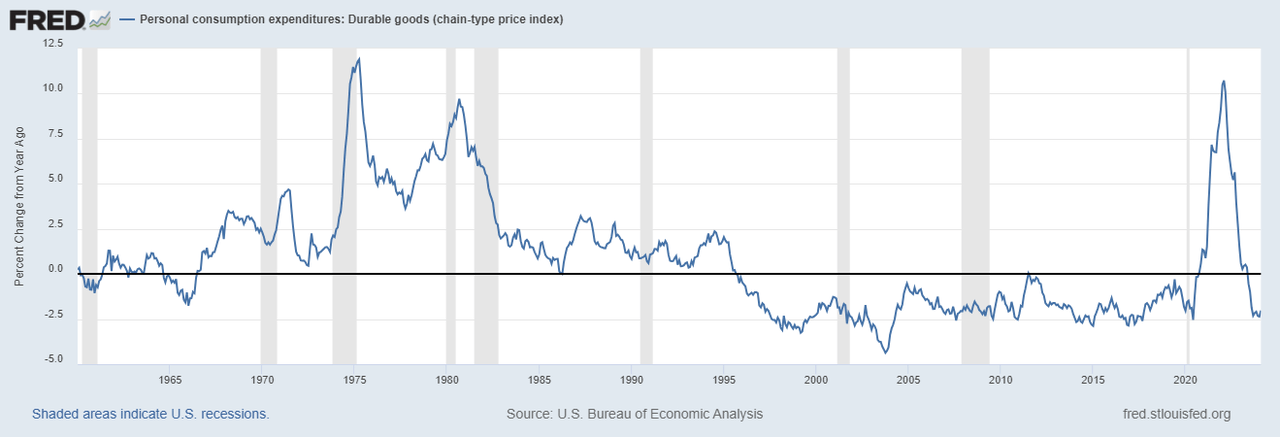

Kỳ vọng lạm phát đã tăng lên phần nào, do tốc độ giảm dường như đã chững lại trong quý 1. Chỉ số giá PCE tháng 2 (thước đo lạm phát ưa thích của Fed) đã được công bố vào tuần trước và mặc dù các số liệu của tháng 2 gần sát như dự kiến, thì số liệu của tháng 1 lại được điều chỉnh tăng. Một phần lý do khiến giá không giảm nhanh như trước là do giá xăng tăng (hợp đồng tương lai tăng gần 30% trong quý 1) nhưng phần còn lại của câu chuyện lạm phát thì cơ bản là sai. Quan điểm cho rằng giá thực phẩm và xăng dầu đang gây ra lạm phát không chỉ khiến nguyên nhân - hậu quả bị đảo ngược mà đây gần như là một quan điểm sai lầm. Lạm phát kể từ năm ngoái được thúc đẩy bởi sự gia tăng giá dịch vụ, tăng 3.8% trong năm qua. Phần lớn mức giảm này đến từ hàng hóa bền (hàng tồn tại ít nhất 3 năm), giảm 2% trong cùng khung thời gian, nhưng hàng hóa không bền (bao gồm thực phẩm và năng lượng) chỉ tăng 0.8%. Giá PCE không bao gồm thực phẩm và năng lượng tăng 2.8% so với cùng kỳ năm ngoái, vẫn cao hơn mức kỳ vọng của Fed.

Giá PCE không bao gồm thực phẩm và năng lượng

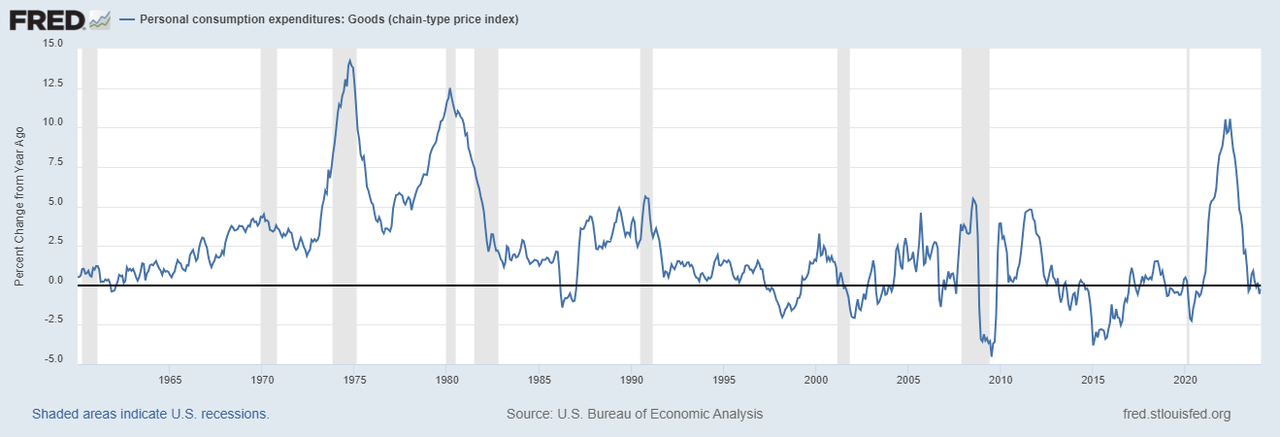

Giá hàng hóa PCE

Giá hàng hóa bền PCE

Giá hàng hóa bền đã giảm kể từ giữa những năm 90, vì vậy việc quay trở lại vùng âm chỉ là sự trở lại trạng thái bình thường. Xu hướng này đã được thiết lập từ lâu và có thể là kết quả của việc thương mại ngày càng tự do hơn sau khi ký kết NAFTA (Hiệp định Thương mại Tự do Bắc Mỹ) đầu tiên. Nếu bạn muốn biết hậu quả của việc áp đặt ngày càng nhiều rào cản thương mại, thì đây là một phần của câu trả lời. Trong trường hợp hàng hóa không thể tránh hoặc né được thuế quan, giá cả sẽ tăng. Nhưng mấu chốt của cách nghĩ đó là phần tránh/né thuế. Chúng ta biết rằng Trung Quốc và các quốc gia khác thực hiện các biện pháp để giảm thiểu tác động của thuế quan, bao gồm việc di dời sản xuất (hoặc định tuyến sản phẩm) sang các quốc gia không bị đánh thuế. Đó là một trong những lý do tại sao nhập khẩu của Mỹ từ Mexico và các quốc gia khác không phải Trung Quốc đang tăng lên nhanh chóng. Và nhân tiện, Trung Quốc hiện đang đẩy mạnh sản xuất hàng hóa để cố gắng lấp đầy lỗ hổng trong nền kinh tế của họ do ngành xây dựng nhà ở đang suy thoái. Và do đó, giá hàng hóa sẽ không đột ngột trở thành vấn đề.

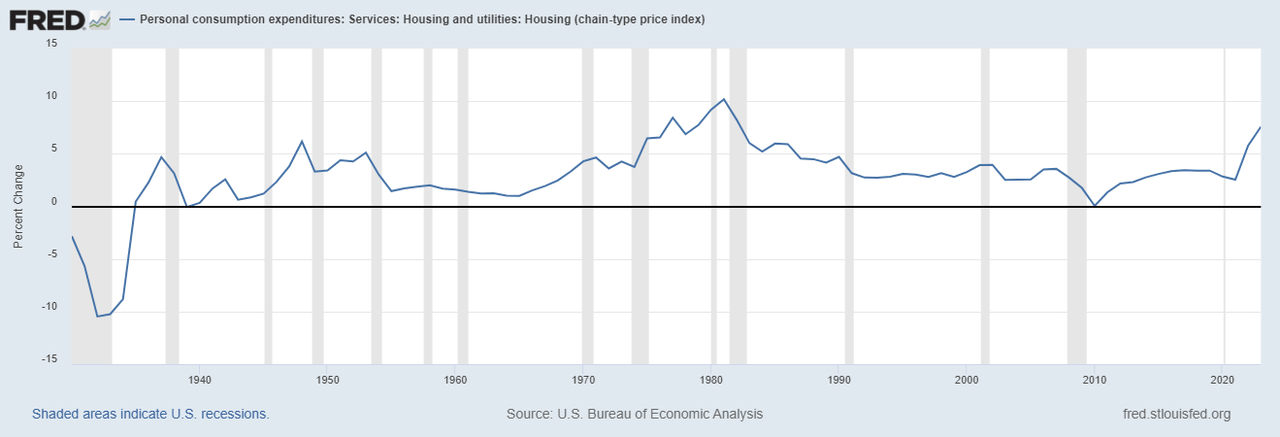

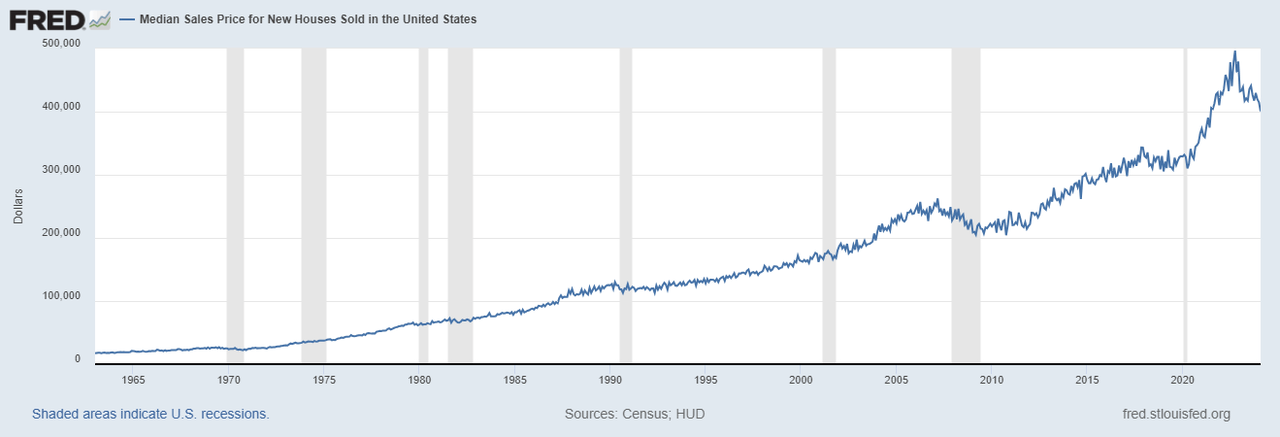

Lạm phát dịch vụ đang được thúc đẩy bởi chi phí nhà ở (tăng 7.6% trong năm 2023). Giá nhà, được phản ánh trong các chỉ số giá này, thường trễ hơn so với thực tế và chúng ta biết rằng tiền thuê nhà đã ngừng tăng ở hầu hết các nơi; thậm chí ở một số khu vực, tiền thuê nhà thực sự đang giảm. Mặc dù cần có thời gian để điều này được phản ánh vào dữ liệu lạm phát, nhưng có vẻ lạm phát dịch vụ sẽ tiếp tục ở mức vừa phải. Ví dụ, chúng ta biết rằng lượng nhà hiện hữu đang chào bán cuối cùng cũng tăng lên, điều này sẽ giúp giảm bớt áp lực khiến giá nhà tiếp tục tăng. Chỉ số giá nhà Case-Shiller cho tháng 1 được công bố vào tuần trước cho thấy giá giảm 0.1% so với tháng trước và tăng 6.6% so với cùng kỳ năm ngoái. Giá nhà mới thực sự giảm trong năm qua. Giá bán trung bình của nhà mới đã giảm từ $496,800 vào tháng 10 năm 2022 xuống còn $400,500 vào tháng 2 năm nay. Liệu giá nhà đã đạt đỉnh? Có thể.

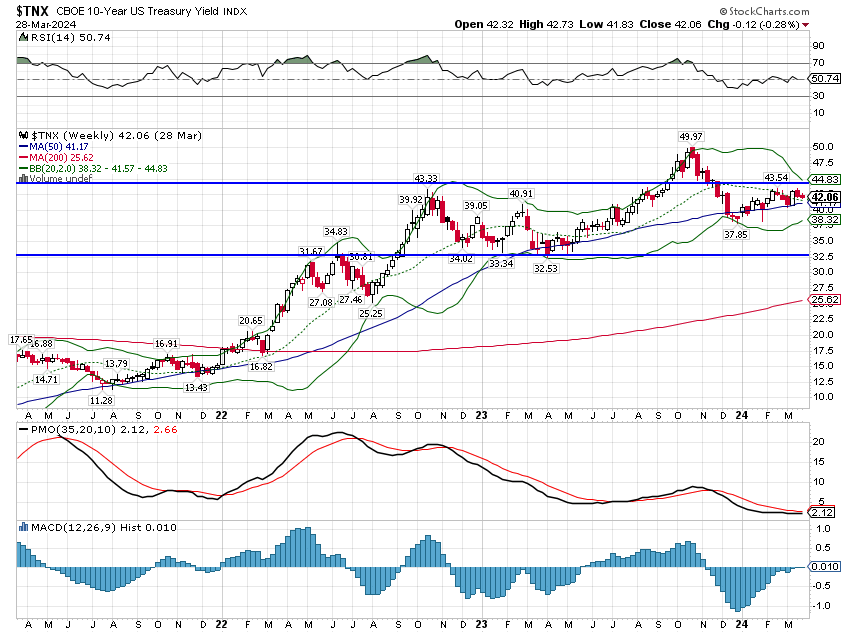

Hiện tại, nhận định chung về nền kinh tế là tăng trưởng sẽ tiếp tục chậm lại và Fed có thể cắt giảm lãi suất ít nhất hai lần, thậm chí là bốn lần trong năm nay. Giả sử lạm phát tiếp tục giảm, việc cắt giảm lãi suất hai lần có thể hợp lý, nhưng không ai chắc chắn được Fed đang cần hay muốn làm gì. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm hiện ở mức trung bình kể từ năm 1990, bao gồm cả giai đoạn lãi suất cực thấp sau năm 2008. Đây là mức bình thường và không có lý do gì để tin rằng nền kinh tế không thể hoạt động với lãi suất thông thường. Mọi người cần thời gian để điều chỉnh nhưng họ đang dần thích nghi, ngay cả trong thị trường nhà đất, nơi doanh số bán nhà hiện hữu tăng 12% trong ba tháng qua (tính đến tháng 2) và doanh số bán nhà mới tăng gần 9%.

Có một số dấu hiệu ban đầu cho thấy nền kinh tế đang bắt đầu tăng tốc trở lại khi sản xuất tăng lên để bổ sung cho lượng hàng tồn kho đã đi ngang trong hơn một năm qua. Chi tiêu tiêu dùng cá nhân, được báo cáo vào thứ Sáu tuần trước, tăng cao hơn dự kiến và phần lớn là do chi tiêu cho dịch vụ, nhưng hàng hóa cũng tăng giá nên có thể sự phục hồi ban đầu trong sản xuất sẽ theo kịp. Nếu điều đó xảy ra và chúng ta đạt được tăng trưởng thực tế tốt hơn cùng với việc lạm phát dịch vụ được kiểm soát hơn nữa, thì đó sẽ là tin tốt đối với các nhà đầu tư.

Kể từ đầu năm, mọi thứ đã diễn ra không như dự đoán. Fed có thể không cần hoặc không muốn cắt giảm lãi suất, nhưng đó không phải là tin xấu. Sự tăng trưởng của thị trường không tập trung vào một vài cổ phiếu cụ thể, và đó cũng không phải là tin xấu. Mọi thứ không diễn ra theo kỳ vọng của số đông, nhưng những nhà đầu tư đa dạng hóa danh mục vẫn đạt được kết quả tốt. Lời khuyên ở đây là hãy giữ bình tĩnh, không nên hành động đột ngột và tận hưởng điều đó.

Môi trường

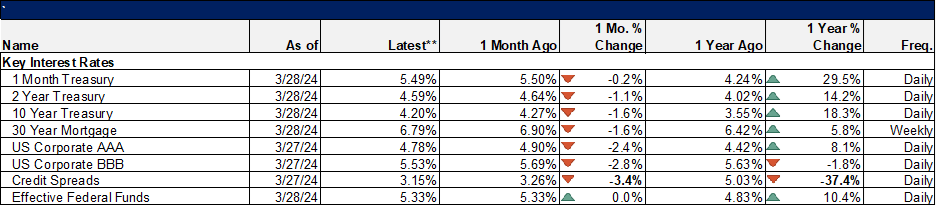

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm vẫn chưa có biến động đáng kể, duy trì ở mức trung lập và đi ngang kể từ tháng 10 năm 2022, ngoại trừ mức tăng đột biến lên 5% vào tháng 10 năm ngoái. Mặc dù dự đoán chung cho rằng lãi suất sẽ giảm xuống trong năm nay do kinh tế tăng trưởng chậm lại, nhưng thực tế nền kinh tế dường như chưa phản ánh điều này. Nhiều người kỳ vọng lãi suất sẽ giảm xuống vào một thời điểm nào đó khi nền kinh tế tiến gần đến suy thoái, nhưng không nhất thiết phải giảm từ mức hiện tại. Lạm phát tiếp tục ở mức vừa phải nhưng tăng trưởng thực tế thì không. Lãi suất 10 năm và mức thay đổi theo năm của NGDP (Tổng Sản phẩm Quốc nội) cuối cùng sẽ hội tụ, có thể khoảng 5%. Tuy nhiên, khó có thể xác định chính xác liệu con số này sẽ đi kèm với mức tăng trưởng thực tế 2% và lạm phát 3%, hay tăng trưởng thực tế 3% và lạm phát 2%.

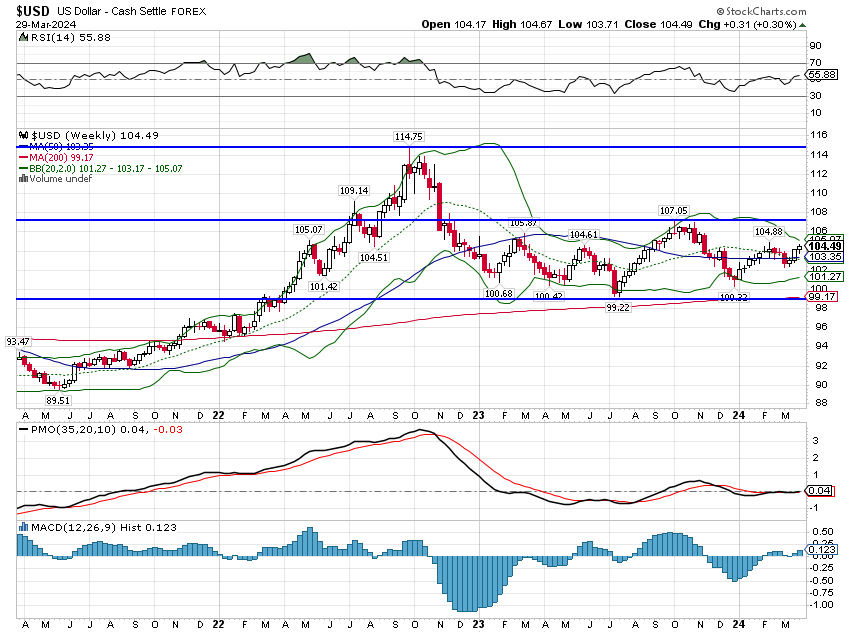

Với việc dữ liệu kinh tế Mỹ ổn định, đồng USD đã phục hồi, mặc dù vẫn thấp hơn nhiều so với mức đỉnh 107 của tháng 10 năm ngoái. Mặc dù phần còn lại của nền kinh tế toàn cầu đang phục hồi, nhưng có thể nền kinh tế Mỹ cũng đi theo hướng đó, có nghĩa là tăng trưởng tương đối không thực sự thay đổi nhiều. Đồng USD, giống như lãi suất 10 năm, đang giao dịch trong phạm vi kể từ tháng 11 năm 2022. Đồng USD không có xu hướng rõ ràng không phải là điều xấu; Trên thực tế, một đồng USD ổn định chính xác là những gì mà Fed nên hướng tới, nhưng tất nhiên quyền quyết định là ở Fed. Xét về mặt danh mục đầu tư, điều đó có nghĩa là đồng tiền này trung lập đối với lợi nhuận tài sản; cả tài sản của Mỹ và phi Mỹ đều có thể hoạt động tốt và điều đó đã xảy ra. Nhưng tài sản của Mỹ vẫn thoải mái dẫn đầu đà tăng trưởng trong năm ngoái. Trừ khi đồng USD bắt đầu có xu hướng tăng hoặc giảm, thì không có lý do gì để ưu tiên tài sản của Mỹ hoặc phi Mỹ hơn.

Thị trường

Quý vừa qua vẫn chủ yếu là sân chơi của các công ty vốn hóa lớn. Chỉ số S&P 500, đại diện cho 500 công ty vốn hóa lớn niêm yết tại Mỹ, đã tăng hơn 10% tính từ đầu năm (YTD), vượt trội hơn so với hầu hết các lớp tài sản khác, mặc dù thị trường Nhật Bản bám sát ngay phía sau. Không có nhiều khác biệt giữa cổ phiếu giá trị và cổ phiếu tăng trưởng trên tất cả các mức vốn hóa thị trường trong quý. Trái phiếu và REITs giảm trong quý, nhưng mức giảm không đáng kể và các lĩnh vực bất động sản khác hoạt động tốt hơn. Các nhà xây dựng, công ty cung cấp vật liệu xây dựng và nhà bán lẻ hoạt động tốt hơn S&P 500, với mức lợi nhuận ở khoảng 15% trong quý. REITs ngành gỗ cũng ghi nhận lợi nhuận tích cực, nhưng ở mức thấp hơn (trong khoảng 3-5%). Thực tế khá ấn tượng khi nhiều lớp tài sản hoạt động tốt ngay cả khi lãi suất tăng trên toàn bộ đường cong lợi suất.

Hàng hóa cũng hoạt động tốt trong quý mặc dù không bằng cổ phiếu vốn hóa lớn. Giá xăng tăng hơn 29% trong khi dầu thô tăng hơn 16%. Giá khí tự nhiên vẫn chưa chạm đáy, giảm tương đương với mức tăng của giá xăng. Các quỹ hoán đổi danh mục theo chỉ số hàng hóa (commodity index ETFs) tăng từ mức trung bình đến cao không quá 10%, trong khi cổ phiếu dầu khí tăng 13-15% trong quý. Kim loại công nghiệp diễn biến trái chiều, với giá đồng tăng nhẹ, trong khi giá bạch kim và paladi đều giảm.

Nguồn cung khí tự nhiên tăng lên cùng với sản xuất dầu đá phiến, vì vậy có khả năng sản lượng dầu đá phiến sẽ đạt đỉnh trước khí tự nhiên, mặc dù điều này có thể sẽ sớm xảy ra. Nếu nhu cầu tiêu thụ điện tiếp tục tăng lên cùng với sự mở rộng của nền kinh tế kỹ thuật số (thậm chí chưa tính đến xe điện và các yếu tố khác), thì khí tự nhiên sẽ là lựa chọn nhiên liệu cho các nhà máy phát điện mới. Năng lượng mặt trời và gió không thể đáp ứng nhu cầu sản xuất điện 24/7 của các trung tâm dữ liệu.

Vàng (XAUUSD:CUR) đã tăng 8% trong quý mặc dù đồng USD tương đối mạnh. Tất nhiên, đồng USD đã giảm nhẹ trong sáu tháng qua nên không phải là yếu tố chính thúc đẩy giá vàng.

Theo từng ngành

Như đã đề cập ở trên, năng lượng đã có một quý tuyệt vời, vượt qua tất cả các ngành khác bao gồm cả công nghệ. Điều này khá bất ngờ so với dự đoán của nhiều người. Thực tế, tính đến thời điểm hiện tại của năm (YTD), công nghệ chỉ xếp thứ 7 trong danh sách các ngành hoạt động tốt nhất, sau tài chính và công nghiệp. Dịch vụ truyền thông, về cơ bản cũng là một dạng công nghệ ngày nay, xếp thứ hai sau năng lượng. Một lần nữa, điều này đi ngược lại với dự đoán của thị trường. Sự phục hồi của ngành công nghệ chủ yếu tập trung vào lĩnh vực bán dẫn, nơi có sự hiện diện của Nvidia. Bán dẫn là một ngành có tính chu kỳ cao với những giai đoạn bùng nổ và suy thoái. Vì vậy, nếu bạn nghĩ rằng mình đã bỏ lỡ làn sóng trí tuệ nhân tạo (AI), lời khuyên dành cho bạn là nên kiên nhẫn. Biên lợi nhuận cao của Nvidia hiện tại đang trở thành mục tiêu cho các đối thủ cạnh tranh và một trong số họ sẽ đạt được. Hoặc nhu cầu đối với các chip cao cấp này sẽ bão hòa tại một thời điểm nào đó trước khi nguồn cung đạt đỉnh. Đây sẽ không phải lần đầu tiên chúng ta thấy tình trạng tương tự trong ngành chip.

Các chỉ số thị trường/kinh tế

Chênh lệch tín dụng gần đây đã giảm xuống 3.05%, chỉ cách mức đáy của chu kỳ 4 điểm cơ bản - đây là mức thấp nhất kể từ năm 2007. Việc thu hẹp chênh lệch tín dụng là một điều tốt cho đến khi nó không còn tốt nữa. Biên độ chênh lệch vẫn có thể thu hẹp hơn nữa, nhưng ở mức này, tỷ lệ rủi ro / lợi nhuận có vẻ đang nghiêng về phía rủi ro nhiều hơn. Việc mua trái phiếu được xếp hạng thấp hơn để lấy lợi suất dường như không bõ công cho lắm.

Seeking Alpha