Phân tích chi tiết chỉ số PCE để hiểu tại sao Fed không cần vội vàng cắt giảm lãi suất

Tạ Thị Giang

Junior Analyst

Chỉ số đo lường lạm phát được ngân hàng trung ương ưa thích vừa có dấu hiệu tăng nhẹ, củng cố quan điểm không cần vội vã cắt giảm lãi suất.

không có lý do gì để đẩy nhanh việc cắt giảm lãi suất do lạm phát PCE vẫn dai dẳng (Nguồn ảnh: Moriah Ratner/Bloomberg")

Thị trường tài chính kể từ đầu năm đang được giao dịch dựa trên những kỳ vọng về áp lực lạm phát suy giảm, thể hiện thông qua chỉ số CPI và tiêu dùng PCE (thường công bố muộn hơn). Cả hai đều được dùng để đo lường lạm phát nhưng theo cách khác nhau. CPI thường là một chỉ báo đáng tin cậy. Nhưng gần đây, PCE - chỉ số đo lường chi tiêu của người dân, đã cho thấy lạm phát thấp hơn so với CPI - chỉ số đo lường giá bán hàng hóa. Số liệu CPI tháng 1 cao hơn dự kiến gây thất vọng và PCE dự kiến tăng nhẹ. Do đó đã có nhiều lo ngại xoay quanh sự khác biệt lần này.

Mặc dù con số thực tế không mấy tích cực, nhưng may là không tệ như dự đoán. Chỉ số PCE danh nghĩa tăng 2.4% so với cùng kỳ năm ngoái, trong khi PCE cơ bản tăng 2.8%, cả hai đều thấp hơn so với tháng 12. Tuy nhiên, các yếu tố nội tại của dữ liệu lại gây lo ngại, tập trung vào lạm phát dịch vụ không bao gồm bất động sản - được Cục Dự trữ Liên bang gọi là "Supercore" (Siêu lõi). Supercore được cho là phản ánh chính xác nhất về áp lực lạm phát tiềm ẩn, giúp tránh bị ảnh hưởng bởi sự biến động mạnh mẽ của giá hàng hóa trong đại dịch, cũng như những khó khăn trong việc đo lường giá bất động sản. Trong tháng 1, Supercore chứng kiến mức tăng theo tháng lớn nhất trong một năm, đồng thời cũng tăng nhẹ so với cùng kỳ năm ngoái. Mặc dù chỉ là dữ liệu một tháng, nhưng đây không phải là một tín hiệu tích cực.

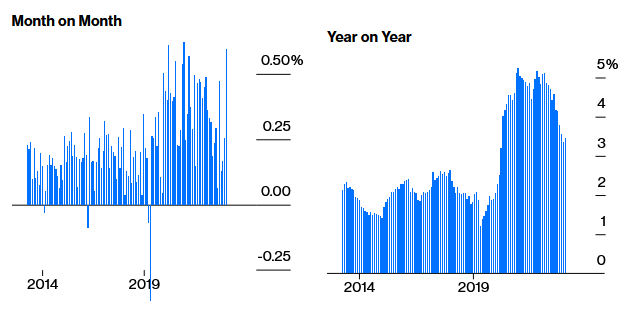

PCE: Tin xấu

Supercore - lạm phát dịch vụ không bao gồm năng lượng và nhà ở - đang có dấu hiệu tăng trở lại.

Nguồn: Bloomberg

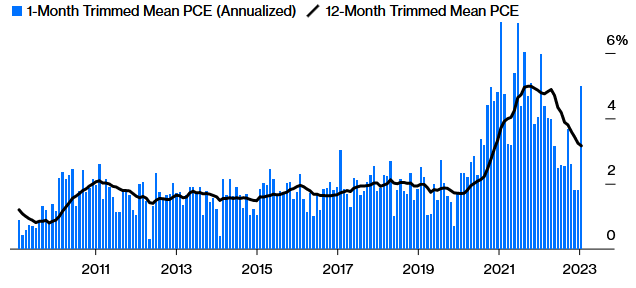

Các nhà thống kê của Cục Dự trữ Liên bang (Fed) rất coi trọng phương pháp bình quân lạm phát (trim), phương pháp loại bỏ các thành phần biến động bất thường nhất (cả tăng và giảm) và tính trung bình các thành phần còn lại. Điều này đảm bảo phép đo không bị ảnh hưởng bởi một vài biến động giá cực đoan trong các phân khúc riêng lẻ. Nhưng đáng thất vọng là dữ liệu về "trimmed mean" cũng không khả quan. Biểu đồ hiển thị cả lạm phát theo tháng (tính theo năm để cho biết mức lạm phát sẽ là bao nhiêu nếu nó duy trì ở tốc độ này trong một năm) và lạm phát theo năm. So với cùng kỳ năm ngoái, lạm phát theo "trimmed mean" đang giảm, nhưng vẫn hơi cao so với kỳ vọng; trong khi theo tháng, tháng 1 chứng kiến sự gia tăng đáng kể.

Quan điểm từ Dallas: Một tháng khó khăn

Ngay cả khi loại bỏ các yếu tố gây sai số, tháng 1 vẫn nổi lên như một tháng "ngoại lệ".

Nguồn: Bloomberg

Có thể có một số yếu tố theo mùa của tháng 1 tác động, vì thước đo này đã tăng vọt trong cả hai tháng 1 trước đó, nhưng nhìn chung đây vẫn không phải là một dấu hiệu tích cực.

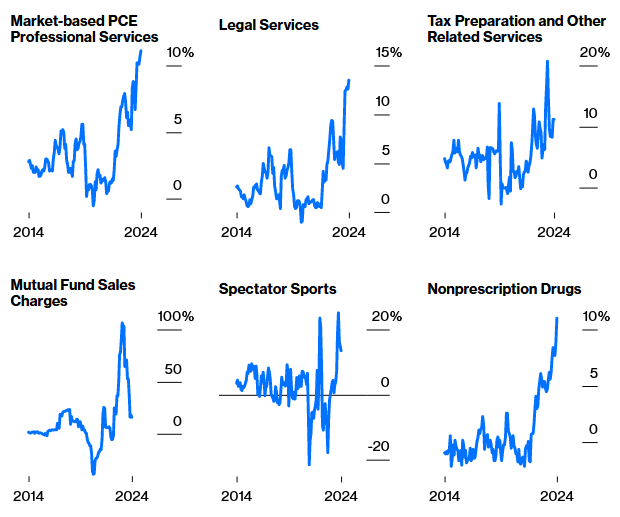

Đi sâu vào chi tiết, vấn đề lớn nhất là ở giá của các dịch vụ chuyên môn, cách đo lường giá cả này còn gây nhiều tranh cãi. Ví dụ, nếu thị trường chứng khoán tăng thì phí mua quỹ tương hỗ cũng sẽ tăng. Nhưng việc tăng phí luật sư thì khó có thể giải thích. Bên cạnh đó, giá vé xem thể thao, một ngành kinh doanh bị ảnh hưởng nặng nề bởi Covid, cũng đang tiếp tục tăng. Ngoài ra giá thuốc không kê đơn đang ở mức lạm phát 11% so với cùng kỳ năm ngoái, có thể là do Đạo luật Giảm lạm phát hạn chế mức tăng giá thuốc kê đơn (0.4%).

PCE: Điểm nóng về lạm phát

Nhiều nhóm ngành, đặc biệt là dịch vụ tài chính, đã chứng kiến mức tăng mạnh.

Nguồn: Bloomberg

Diana Iovanel của Capital Economics cho rằng mặc dù "Supercore" tăng trong tháng trước, nhưng “điều này chủ yếu là do giá quản lý danh mục đầu tư và dịch vụ chăm sóc y tế tăng đột biến, theo chúng tôi là một sự bất thường." Từ bây giờ cho đến hết năm, lạm phát và lợi suất trái phiếu có thể sẽ tiếp tục giảm xuống. Trong khi đó, các số liệu cũng cho thấy những cú sốc giá cực đoan sau đại dịch đã qua đi. Hiện tại, giá xăng dầu, trứng (mức lạm phát từng vượt quá 60% vào một thời điểm) và cho thuê xe hơi đang giảm đáng kể. Các danh mục sản phẩm khác cũng tiếp tục giảm giá so với cùng kỳ năm ngoái do công nghệ thay thế. Giá máy tính bỏ túi, máy đánh chữ và TV đang giảm hơn 10% (sau một đợt tăng ngắn hạn do chuỗi cung ứng bị gián đoạn sau đại dịch):

PCE: Cơn hoảng loạn thời kỳ đại dịch đã kết thúc

Ở nhiều lĩnh vực, các khoản tăng giá hàng hóa trong thời kỳ đại dịch đã hoàn toàn đảo chiều.

Nguồn: Bloomberg

Khi mọi người nói rằng các số liệu chính thức không khớp với trải nghiệm thực tế của họ, thì gần như chắc chắn họ đã đúng. Giá cả biến động rất lớn. Nhưng các số liệu về dịch vụ, thường phụ thuộc vào tiền lương, là điều không thể bỏ qua.

Tất cả những điều này có ý nghĩa gì?

Có lẽ thông điệp rõ ràng nhất khi nhìn vào phân tích chi tiết là bất kỳ nỗ lực nào nhằm đo lường lạm phát tổng thể trong nền kinh tế đều sẽ gặp phải khó khăn và dựa trên những giả định có thể gây tranh cãi. Mọi người nên hiểu rõ điều này, bởi cả xã hội và thị trường đều đang bị chia rẽ bởi những tranh chấp về các vấn đề kỹ thuật liên quan đến lạm phát. Nhiều người tin rằng các số liệu bị thao túng hoặc thậm chí bị làm giả, trong khi các con số lạm phát tổng thể đôi khi không phản ánh chính xác những trải nghiệm thực tế của người tiêu dùng trong cuộc sống hằng ngày. Không có hai người nào mua cùng một giỏ hàng hóa mỗi tháng, vì vậy chi phí sinh hoạt của họ sẽ có xu hướng chịu lạm phát ở các mức độ khác nhau.

Để hiểu rõ hơn về ý nghĩa chính xác của CPI và PCE, tôi đề xuất bạn nên nghe podcast Odds Lots. Trong đó, Joe Weisenthal và Tracy Alloway đã phỏng vấn Omair Sharif - người sáng lập kiêm chủ tịch của Inflation Insights, và Skanda Amarnath - giám đốc điều hành của Employ America, về sự khác biệt giữa hai thước đo này và chúng nói lên điều gì về lạm phát. Ngoài ra, bạn cũng có thể xem lại cuộc phỏng vấn cách đây 6 năm của John Authers với Emi Nakamura, một nhà kinh tế học hiện đang làm việc tại Đại học California, Berkeley và là chuyên gia về lạm phát; nội dung của cuộc phỏng vấn này vẫn còn liên quan đến hiện tại.

Một khu phát triển nhà ở ở Coatesville, Pennsylvania. Nhiếp ảnh gia: Rachel Wisniewski/Bloomberg

Vấn đề gây tranh cãi nhất là cách tính toán chi phí nhà ở. Đối với những người đã sở hữu nhà, việc giá nhà tăng là một điều tốt và làm tăng sức mua của họ, nhưng lại khiến việc tính toán lạm phát trở nên khó khăn hơn. Giá thuê nhà ở mức cố định và chỉ thay đổi một lần trong năm, tuy nhiên giá thuê có thể biến động rất lớn tùy thuộc vào loại nhà ở và vị trí. Hầu hết mọi người đều tán thành rằng các số liệu chính thức đã đánh giá thấp mức lạm phát nhà ở vào năm 2021 khi lạm phát bắt đầu tăng cao, và hiện đang đánh giá cao hơn mức lạm phát thực tế.

Vấn đề này vốn đã phức tạp, nhưng Cục Thống kê Lao động Hoa Kỳ (BLS) lại khiến tình hình càng thêm rối ren với một email đã được rút lại. Mục đích của email là để cảnh báo các nhà kinh tế về việc tăng trọng số cho nhà ở gia đình đơn lẻ khi tính toán tiền thuê tương đương với sở hữu nhà (owner-equivalent rent). Xét về mức độ lo lắng hiện nay đối với thị trường nhà đất, đây có thể là một thay đổi đáng kể. Tuy nhiên, Sharif gọi sự việc này là "chuyện bé xé ra to". Cách đây một năm, một sự điều chỉnh trọng số tương tự cũng đã diễn ra nhưng không có tác động gì đáng kể.

Điều này có ý nghĩa gì đối với Fed?

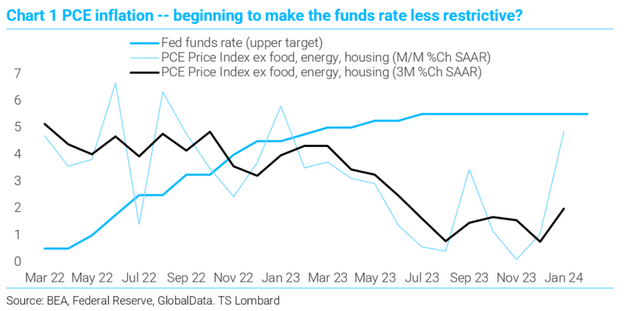

Mọi người quan tâm đến chỉ số PCE bởi vì Fed cũng vậy. Đây là thước đo lạm phát ưa thích của ngân hàng trung ương. Sự sụt giảm của PCE vào năm ngoái là một trong những nguyên nhân chính khiến Fed cần phải cắt giảm lãi suất nhanh chóng. Nhưng hiện tại, báo cáo PCE mới nhất dường như đã củng cố quan điểm rằng việc cắt giảm lãi suất sẽ không thể bắt đầu ít nhất là cho đến tháng 6. Việc cắt giảm lãi suất khó khăn hơn nhiều so với những gì chúng ta nhìn thấy, và không thể thực hiện nếu không có bằng chứng rõ ràng cho thấy lạm phát đang quay trở lại mức mục tiêu. Ngoài ra, còn có những yếu tố khác chống lại việc cắt giảm lãi suất.

Ngân hàng trung ương không muốn bị đổ lỗi cho bong bóng thị trường chứng khoán. Mục tiêu của họ nghiêng nhiều về việc tránh sự rắc rối khi cắt giảm lãi suất quá sớm và khiến lạm phát tăng vọt trở lại như những gì đã xảy ra vào những năm 1970. Ngoài ra, càng gần đến kỳ bầu cử, bất kỳ đợt cắt giảm lãi suất nào bị lên án đều là một động thái chính trị nhằm giúp đỡ Tổng thống Joe Biden. Với nền kinh tế dường như đang hoạt động tốt, khó có thể nói rằng việc cắt giảm là cần thiết.

Không thể khiến mọi người lầm tưởng rằng Fed đang ủng hộ Biden. Nhiếp ảnh gia: Eddie Seal / Bloomberg

Quả thực, không thể loại trừ hoàn toàn khả năng lãi suất tiếp tục tăng, một quan điểm được đưa ra bởi Steven Blitz từ TS Lombard:

“Trong biên bản cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) vào tháng 1, các ủy viên tự tin rằng 5.5% là mức đỉnh của chu kỳ này. Tuy nhiên, dữ liệu thu nhập cá nhân và giá cả tháng 1 lại cho thấy sự tự tin đó có thể không chính xác. Nếu nền kinh tế tiếp tục tăng trưởng nhanh (chủ yếu là do chi trả lương), thì khả năng lạm phát dịch vụ giảm thêm và giá hàng hóa tiếp tục giảm là rất thấp (chỉ số giá tiêu dùng CPI không bao gồm thực phẩm và năng lượng tăng trong tháng 1):

Như Steven Blitz đã chỉ ra, mức tăng PCE lõi của tháng trước, khi được tính theo tỷ lệ hàng năm, gần bằng lãi suất quỹ liên bang hiện tại. Mặc dù mức tăng đột ngột trong tháng 1 có thể chỉ là một hiện tượng nhất thời, nhưng Fed khó có thể để lãi suất mục tiêu của mình giảm xuống dưới mức lạm phát. Nếu lạm phát tiếp tục tăng, Fed có khả năng sẽ phải tăng lãi suất một lần nữa.

Dự đoán thị trường sắp tới?

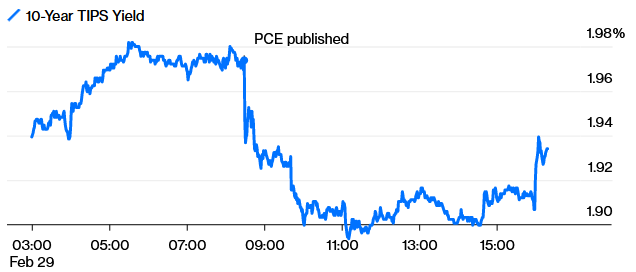

Chỉ số CPI bất ngờ tăng mạnh vào đầu tháng khiến thị trường trở nên căng thẳng. Số liệu đó, kết hợp với các dự đoán rằng lạm phát PCE hàng tháng sẽ tăng nhẹ, đã khiến thị trường kỳ vọng quá mức về mức độ nghiêm trọng của lạm phát, dẫn đến những phản ứng thái quá. Do đó, khi các số liệu tồi tệ được công bố nhưng không tệ hơn dự báo, lợi suất trái phiếu đã giảm mạnh.

Đến cuối ngày, ngay cả điều đó cũng đảo chiều. Thị trường hiện cho rằng họ đã đúng khi định giá Fed có khả năng sẽ không cắt giảm lãi suất quá 3 lần trong năm nay, phù hợp với tuyên bố của Fed. Tuy nhiên, chắc chắn có người đã kiếm được tiền trong một ngày giao dịch đầy biến động trên thị trường trái phiếu. Đây là những gì đã xảy ra với lợi suất trái phiếu kỳ hạn 10 năm vào ngày 29 tháng 2:

Biến động để giữ nguyên

Mặc dù đã trải qua một ngày giao dịch đầy biến động, nhưng cuối cùng lợi suất thực tế lại quay về mức ban đầu.

Nguồn: Bloomberg

Đánh giá qua phản ứng của thị trường chứng khoán, có vẻ như giá cổ phiếu đã phản ánh triển vọng thận trọng hơn về lãi suất của Fed, và cho rằng điều này không có quá nhiều tác động. Chỉ số Nasdaq Composite đã tăng mạnh tới 0.9% để lập đỉnh cao mới mọi thời đại. Điều này có thể báo hiệu sự tự mãn đáng lo ngại, nhưng cũng có lý do để giá cổ phiếu ở mức hiện tại. Điều quan trọng là tránh được một bất ngờ tiêu cực nghiêm trọng khác. "Chúng ta đã vượt qua thước đo lạm phát ưa thích của Fed mà không bị thiệt hại gì", nhà đầu tư tăng trưởng kỳ cựu Louis Navellier cho biết, ông đưa ra lý do đơn giản cho xu hướng tăng giá đang diễn ra:

“Thị trường chứng khoán tiếp tục xu hướng tăng nhờ lợi nhuận doanh nghiệp vững chắc, tỷ lệ thất nghiệp thấp và chi tiêu mạnh mẽ của chính phủ. Mặc dù việc cắt giảm lãi suất của Fed hiện đang bị hoãn lại, nhưng nó vẫn được xem là một "chiếc phao cứu sinh" cho thị trường, giúp giảm bớt rủi ro hệ thống bằng cách sẵn sàng triển khai nhanh chóng trong trường hợp xảy ra sự kiện "Thiên nga đen" (sự kiện bất ngờ, hiếm có và gây ra tác động nghiêm trọng) hoặc suy thoái kinh tế bất ngờ.”

Nói cách khác, một phần lý do khiến việc cắt giảm lãi suất ít có khả năng xảy ra hiện tại là do nền kinh tế và hệ thống tài chính có vẻ không cần đến chúng. Nếu tình hình xấu đi - do các diễn biến địa chính trị phức tạp hơn hoặc có thể là do vỡ nợ trong lĩnh vực bất động sản thương mại, thì việc Fed còn nhiều dư địa để cắt giảm lãi suất sẽ là một tín hiệu tích cực. Hiện tại, điều đó đủ để cho phép thị trường chứng khoán tiếp tục đà tăng trưởng.

Bloomberg