Phân tích số liệu JPMorgan 26.08.2024: "Sẽ làm tất cả để hỗ trợ thị trường lao động"

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan New York.

Các cuộc thảo luận gần đây đang tập trung vào đánh giá thay đổi về rủi ro kinh tế vĩ mô. Mặc dù không có thay đổi đáng kể nào đối với dự báo tăng trưởng hoặc lạm phát trong hai tháng qua, JPMorgan thấy nhiều rủi ro giảm hơn đối với cả hai. Đã có sự mất đà giữa năm ở Eurozone và Trung Quốc trong bối cảnh các cuộc khảo sát sản xuất toàn cầu suy yếu. Tăng trưởng GDP của Hoa Kỳ vẫn vững chắc, nhưng nhu cầu lao động đã giảm với những dấu hiệu cho thấy thu nhập lao động chậm lại và tình trạng sa thải gia tăng. JPMorgan không dự báo suy yếu trong tương lai nhưng tin tức này đảm bảo một sự gia tăng khiêm tốn trong đánh giá của JPMorgan về rủi ro suy thoái trong ngắn hạn.

Rủi ro lạm phát giảm tập trung ở Hoa Kỳ, nơi lạm phát lõi giảm mạnh khớp với hiệu suất phía cung tích cực vẫn chưa xuất hiện tại các nơi khác. JPMorgan cho rằng những thay đổi bổ sung về cán cân rủi ro có thể có tác động mạnh mẽ đến hành vi của ngân hàng trung ương. Sự thay đổi dự báo về Fed của JPMorgan phản ánh quan điểm rằng những diễn biến gần đây sẽ tạo ra sự thay đổi trong quản lý rủi ro khiến Fed phải thay đổi định hướng của mình. Biên bản cuộc họp của FOMC và bài phát biểu của Chủ tịch Powell tại Jackson Hole xác nhận rằng Fed đã bị lung lay và sẽ hạ lãi suất khoảng 100 điểm cơ bản vào cuối năm nay.

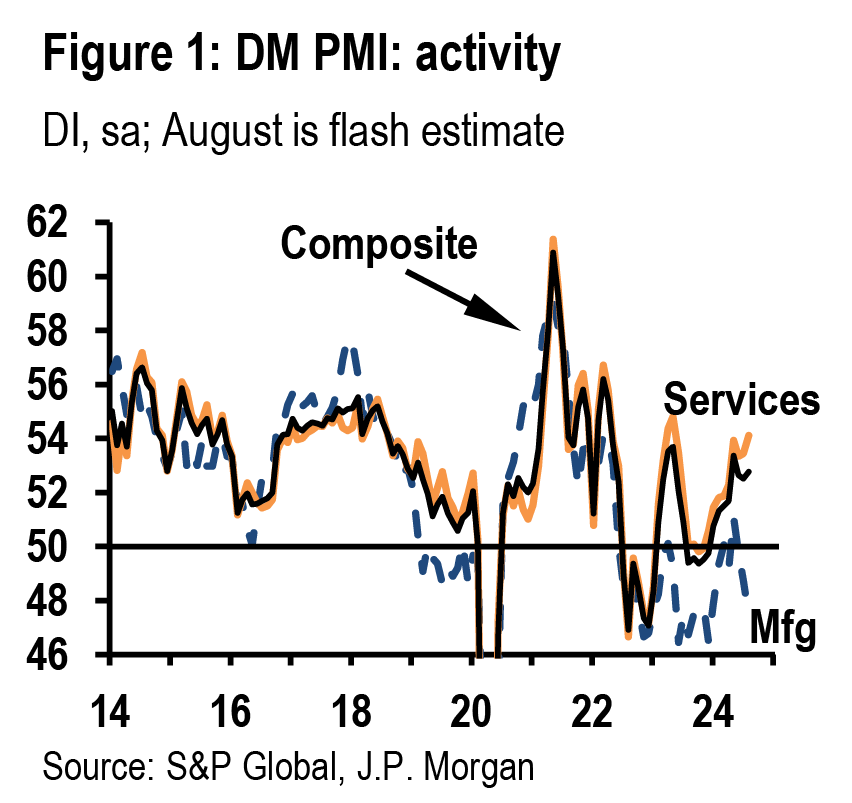

Hình 1: PMI các quốc gia phát triển

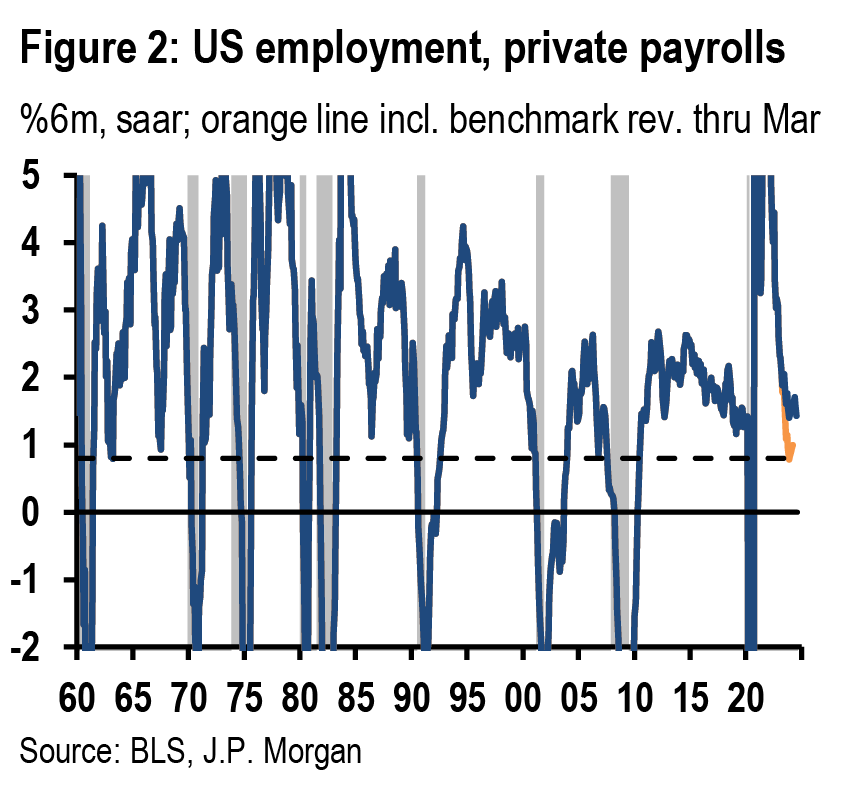

Hình 2: Biên chế lao động Mỹ

Các chỉ số hoạt động trong tuần này, về cơ bản, đã làm dịu đi nỗi lo về tăng trưởng toàn cầu. Mặc dù PMI sản xuất sơ bộ tháng 8 tiếp tục cho thấy sự yếu kém, nhưng chỉ số toàn ngành thị trường phát triển đã tăng cao hơn, do đà tăng trên diện rộng của nhóm dịch vụ (Hình 1). Sự phục hồi tại Eurozone trong tháng 8 giờ đã khớp với dự báo tăng trưởng quý hiện tại của JPMorgan nhưng có thể phản ánh sự thúc đẩy tạm thời từ Thế vận hội và Taylor Swift. Ở những nơi khác, cuộc khảo sát phản ánh sức mạnh bền vững hơn và JPMorgan đã nâng dự báo GDP nửa sau năm 2024 cao hơn cho Mỹ, Vương quốc Anh và Nhật Bản trong những tuần gần đây. Nếu JPMorgan đúng, các báo cáo tại Mỹ vào tuần tới sẽ làm dịu thêm những lo ngại vì JPMorgan kỳ vọng lợi nhuận doanh nghiệp quý II/2024 và chi tiêu thực tháng 7 sẽ đạt mức tăng vững chắc.

Mối lo ngại chính trong các báo cáo tuần qua đến từ số liệu lao động điều chỉnh của Cục Thống kê Lao động Mỹ. Việc cắt giảm tăng trưởng việc làm của năm ngoái đã được dự đoán từ trước và đã được phản ánh vào dữ liệu thu nhập cá nhân. Nhưng việc điều chỉnh ước tính lớn hơn dự kiến đối với việc làm trong năm tài chính kết thúc vào tháng 3 làm gia tăng mối lo ngại về đà giảm gần đây. Tăng trưởng việc làm của khu vực tư nhân Hoa Kỳ chưa bao giờ chậm lại dưới 1% trên cơ sở 6 tháng tại bất kỳ thời điểm nào trong quá trình mở rộng bền vững kể từ năm 1960, mức có thể đã đạt được trong quý I/2024 dựa trên việc đưa vào điều chỉnh ước tính (Hình 2).

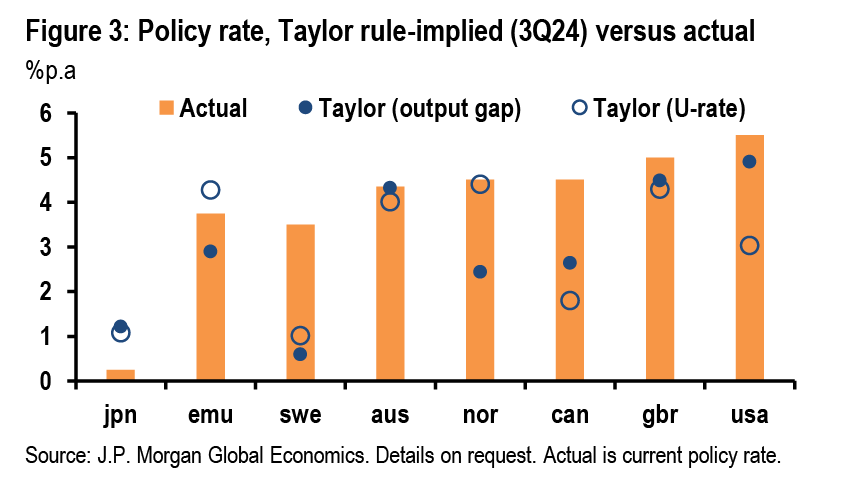

Biên bản cuộc họp FOMC tháng 7 cũng đáng chú ý khi cho thấy sự thay đổi lớn trong cán cân rủi ro của ủy ban trước báo cáo việc làm mới nhất. "Một số" người tham gia đã cân nhắc hạ lãi suất 25bp tại thời điểm đó và "phần lớn" bày tỏ sự sẵn sàng nới lỏng vào tháng 9. Trong khi những phát biểu gần đây nhất của Fed tiếp tục mô tả con đường phía trước của Fed là từ từ, Chủ tịch Powell đã thay đổi đánh giá rủi ro của mình mạnh mẽ hơn trong cuối tuần. Tuyên bố của ông rằng thị trường lao động "hiện nay không còn thắt chặt như trước đại dịch" trái ngược với bình luận của ông trong cuộc họp báo ngày 31/7 rằng "điều kiện trên thị trường lao động đã trở lại mức trước đại dịch". Để củng cố sự thay đổi này, ông cho rằng hiện tại "không có khả năng thị trường lao động sẽ là nguồn gây ra áp lực lạm phát gia tăng" và "Fed không muốn hoặc hoan nghênh điều kiện trên thị trường lao động suy yếu thêm." Mặc dù không đánh giá trước quy mô của việc hạ lãi suất sắp tới, rủi ro về sự suy yếu của thị trường lao động hiện có vẻ là mối quan tâm chính. Với hiệu suất về phía cung thúc đẩy niềm tin giảm phát, việc khoảng cách giữa lãi suất thực và lãi suất theo quy tắc Taylor thu hẹp gần như là chắc chắn.

Hình 3: Lãi suất dựa trên quy tắc Taylor và lãi suất thực

JPMorgan kỳ vọng các ngân hàng trung ương khác sẽ chuyển hướng khỏi cách tiếp cận từ từ chỉ khi có sự thay đổi tương tự về cán cân rủi ro đang diễn ra. Tại châu u, quy tắc Taylor đang phản ánh tín hiệu phân kỳ về chính sách từ thị trường lao động thắt chặt, phản ánh tình trạng cung cầu yếu kém của khu vực, và nhu cầu trong nước vẫn yếu. Biên bản cuộc họp ECB tuần qua chỉ ra rằng ECB tiếp tục tập trung vào hiệu suất tiền lương và giá cả với một tuyên bố. HICP chính thức tháng 7 cho thấy áp lực giá dịch vụ đang giảm bớt và dữ liệu tiền lương đàm phán mới nhất đang giảm. Tuy nhiên, ECB có thể sẽ thận trọng khi diễn giải tin tức này, đặc biệt là khi việc điều chỉnh tiền lương phản ánh thời điểm thanh toán một lần tại Đức. Nhìn chung, JPMorgan cho rằng tin tức gần đây phù hợp với việc ECB sẽ nới lỏng dần dần, hạ lãi suất 25bp vào tháng 9 và tháng 12.

BoC cũng là một trường hợp đáng quan tâm, khi ngân hàng đang hướng tới hạ lãi suất 25bp ổn định cho đến cuối năm. Báo cáo CPI tháng 7 tuần này về cơ bản đúng như dự báo, với số liệu kỳ vọng đưa thước đo lạm phát lõi chính của BoC xuống mức 2.6%. Tuy nhiên, lạm phát siêu lõi đã tăng gần đây cùng với tăng trưởng tiền lương danh nghĩa. BoC vẫn thoải mái với dự báo của mình rằng "nguồn cung dư thừa" sẽ tiếp tục gây áp lực giảm phát. Với dự báo của JPMorgan về tỷ lệ thất nghiệp tăng lên 1.25% việc hạ lãi suất từ từ là kịch bản khả thi.

Phân kỳ trong diễn biến lạm phát

Lạm phát lõi toàn cầu đã giảm xuống 2.8% trong 3 tháng tính đến tháng 7. Kết quả này đúng với kỳ vọng của JPMorgan, nhưng khi bóc tách ra, ta có 2 vấn đề:

- Lạm phát Mỹ giảm còn lạm phát thế giới vẫn dai dẳng: JPMorgan đã kỳ vọng rằng Mỹ sẽ là đầu tàu lạm phát giảm trong nửa sau năm nay. Tuy nhiên, đà giảm lại đang nhanh hơn kỳ vọng trong khi áp lực tại các nơi khác vẫn đang tương đối lớn. Sự xoay chuyển này có thể thấy rất rõ ở mảng dịch vụ.

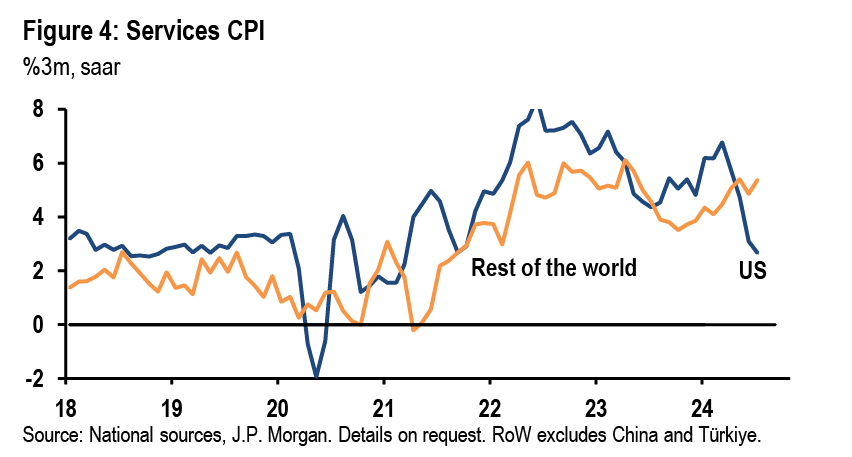

- Không có sự thu hẹp khoảng cách giữa các ngành. JPMorgan dự báo sự hạ nhiệt của ngành dịch vụ cùng với sự gia tăng lạm phát hàng hóa, nhưng hiện vẫn chưa xảy ra. Giảm phát hàng hóa lõi mạnh tại Mỹ (-1.9%), do giá xe cộ giảm, đang che khuất việc giá cả nóng lên trên toàn cầu, khi nhu cầu hàng hóa cao cùng chi phí vận chuẩn đã đẩy giá hàng hóa lõi tăng 1.3%. Đồng thời, lạm phát giá dịch vụ toàn cầu vẫn ở mức cao ngay cả khi Mỹ đang trượt dốc đáng kể (Hình 4). Lạm phát dịch vụ của Hoa Kỳ đã giảm xuống còn 2.7% trong ba tháng tính đến tháng 7 nhưng lại tăng lên 5.4% ở phần còn lại của thế giới.

CPI dịch vụ Mỹ so với phần còn lại của thế giới

JPMorgan