Phân tích số liệu toàn cầu JPMorgan 12.07.2024: Bao nhanh, bao xa?

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan Research tại New York và London.

Lạm phát CPI lõi kém kỳ vọng 2 tháng liên tiếp tại Mỹ là sự kiện chính trong tuần qua, cung cấp đủ “dữ liệu tốt hơn” để mở ra cơ hội nới lỏng lãi suất vào tháng 9. Tuy nhiên, việc lạm phát cơ bản hạ nhiệt vào giữa năm nên được coi là một tiến triển đồng bộ trên toàn cầu. CPI lõi toàn cầu (trừ Trung Quốc và Thổ Nhĩ Kỳ) tăng 0.15% trong tháng trước, đẩy lạm phát 3 tháng gần nhất chạm đáy 3 năm tại 2.7%. Lạm phát khả quan cũng đang tạo tiền đề cho các ngân hàng trung ương Tây Âu (ECB, BoE) cùng Fed hạ lãi suất cuối quý này. Với việc một số ngân hàng trung ương thị trường mới nổi đã hạ lãi suất, chu kỳ nới lỏng toàn cầu được chờ đợi từ lâu sắp bắt đầu.

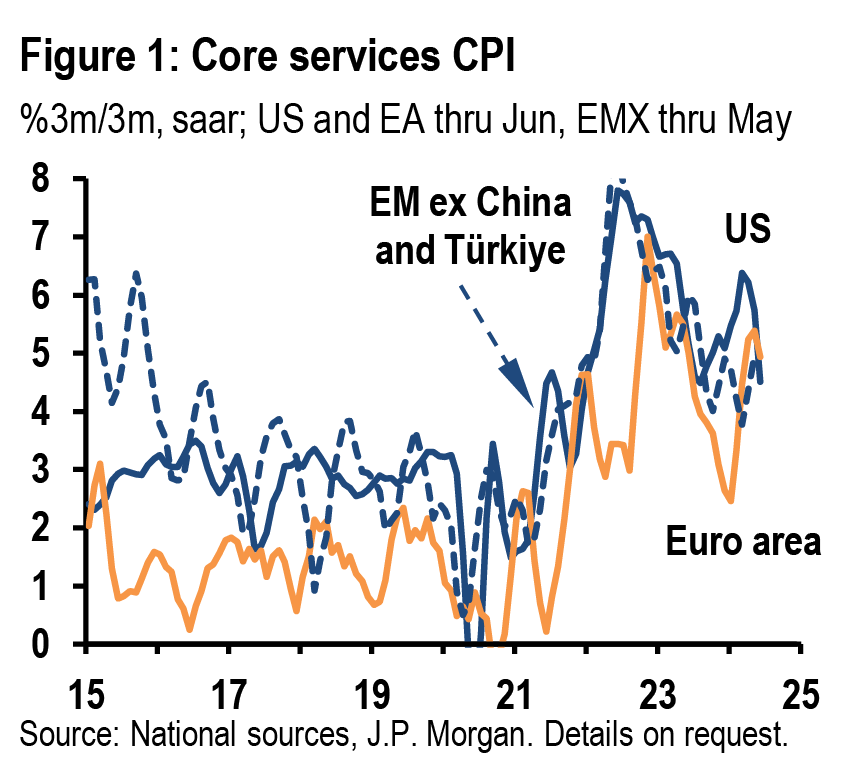

Câu hỏi trọng tâm phía trước liên quan đến tốc độ và mức độ của việc nới lỏng này. Quan điểm top-down của JPMorgan rằng chu kỳ nới lỏng sẽ chậm và nông có phần đối nghịch với định giá thị trường, hiện kỳ vọng lãi suất các quốc gia phát triển trừ Nhật Bản giảm 150bp tới cuối năm. Quan điểm này dựa trên hai nhận định: 1) lạm phát lõi giảm chưa có nhiều căn cứ và 2) hoạt động kinh tế mở rộng tại Mỹ và toàn cầu sẽ vẫn đứng vững. Có những rủi ro đáng được xem xét và JPMorgan nhận thấy những điều không chắc chắn liên quan đến bối cảnh chính trị. Nhưng thách thức trước mắt là quan điểm lạm phát dai dẳng của JPMorgan. Ở đây, JPMorgan đã cảnh báo về việc ngoại suy biến động lạm phát ngắn hạn có độ nhiễu cao. Nửa đầu năm đã ghi nhận biến động mạnh tập trung vào giá dịch vụ lõi (Hình 1). Bỏ qua những biến động này, lạm phát CPI cơ bản của Hoa Kỳ và toàn cầu đều tăng trên 3% trong nửa đầu năm nay.

JPMorgan thận trọng không nên ngoại suy sự suy yếu trong động lượng lạm phát gần đây nhưng cũng nhận ra tầm quan trọng trong việc xác nhận tính chất nhất thời của đà tăng đầu năm. Sự xác nhận này đang mang lại cho các ngân hàng trung ương sự tự tin để tiếp tục thực hiện định hướng nới lỏng của mình. Tình hình đi đến đâu sẽ phụ thuộc vào cách diễn biến kinh tế vĩ mô định hình lạm phát trong nửa năm nay.

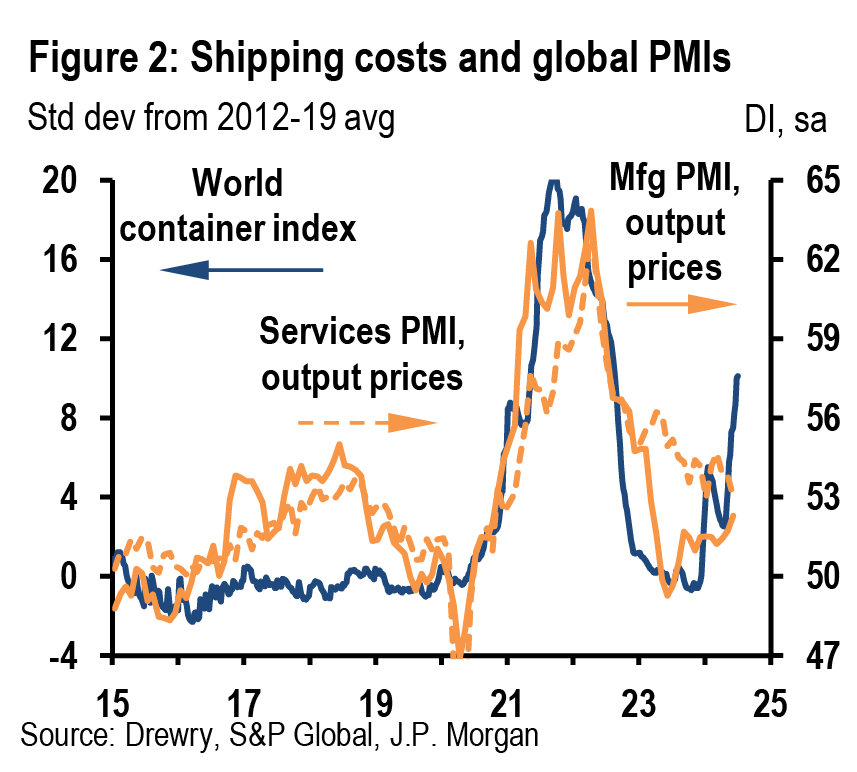

Áp lực hàng hóa gia tăng khi lạm phát dịch vụ hạ nhiệt. Sự trượt dốc trong lạm phát cơ bản toàn cầu năm ngoái phần lớn phản ánh sự bình thường hóa trong chuỗi cung ứng toàn cầu và các cú sốc hàng hóa nới lỏng. Với sự hỗ trợ từ lĩnh vực sản xuất toàn cầu yếu kém, giá hàng hóa toàn cầu đã ổn định vào cuối năm ngoái. JPMorgan dự báo lạm phát dịch vụ sẽ hạ nhiệt và giá hàng hóa ổn định. Trong khi lạm phát giá dịch vụ hạ nhiệt gần đây đang lớn hơn kỳ vọng, lạm phát giá hàng hóa hiện đang có xu hướng tăng. Chi phí vận chuyển tăng vọt và sự phục hồi trong sản xuất phi công nghệ toàn cầu phản ánh mức tăng khoảng 1% trong những tháng tới, củng cố bởi các báo cáo PMI mới nhất.

Sự nới lỏng trên thị trường lao động Hoa Kỳ. Thị trường lao động thắt chặt và lạm phát tiền lương tăng cao là những yếu tố chính làm cơ sở cho dự báo lạm phát dai dẳng của JPMorgan. Trong khi những điều kiện này vẫn còn tồn tại ở hầu hết các nơi trên thế giới, áp lực trên thị trường lao động của Mỹ đã giảm nhanh hơn dự kiến. Dù vẫn duy trì tăng trưởng việc làm mạnh mẽ, tỷ lệ thất nghiệp ở Mỹ đã tăng 0.5% trong năm qua và lạm phát tiền lương đang có xu hướng giảm rõ ràng. Trừ các thị trường mới nổi châu Á, lạm phát chi phí lao động vẫn ở gần đỉnh chu kỳ - đáng chú ý nhất là tại Eurozone, hiện tăng gần 5%. Những yếu tố này là lý do cả tăng trưởng và lạm phát đều có thể tăng cao hơn.

Hai yếu tố này có tác động chưa rõ ràng tới triển vọng lạm phát lõi toàn cầu, nhưng có thể củng cố quan điểm ngắn hạn về việc ngân hàng trung ương phải nới lỏng chính sách. Đáng chú ý, những tin tức tốt hơn từ tình hình giá dịch vụ dai dẳng hơn có thể sẽ có sức nặng hơn bất kỳ sự thất vọng nào trong nhóm hàng hóa có nhiều biến động. Đồng thời, việc thị trường muốn thấy lạm phát hạ nhiệt nhiều hơn tại Mỹ sẽ hỗ trợ việc nới lỏng của Fed. Mặc dù các yếu tố trong nước là kim chỉ nam cho việc hoạch định chính sách mọi nơi, vai trò quan trọng của việc Fed và điều kiện tài chính toàn cầu nới lỏng cũng sẽ thúc đẩy việc hạ lãi suất ở những nơi khác.

Người tiêu dùng được hưởng lợi từ lạm phát thấp hơn

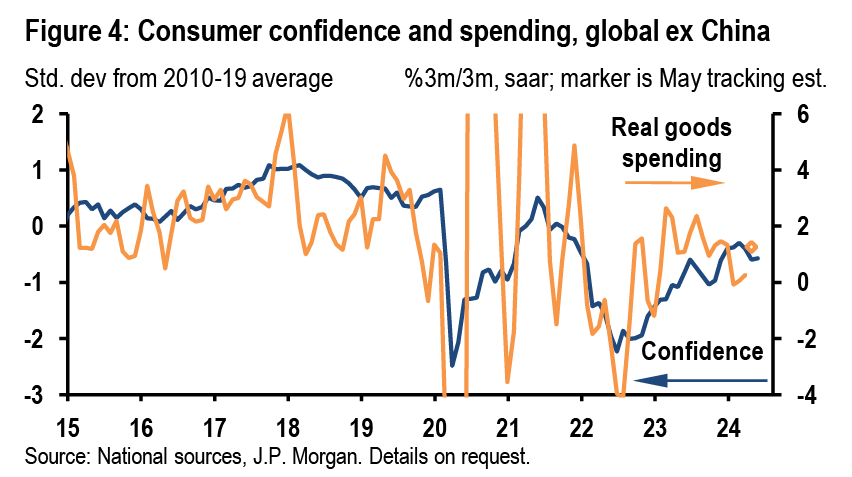

Lạm phát toàn phần thậm chí còn giảm mạnh hơn lạm phát cơ bản vào giữa năm nay do giá năng lượng giảm. JPMorgan kỳ vọng sự hạ nhiệt này sẽ hỗ trợ tăng trưởng chi tiêu tiêu dùng, qua việc cải thiện doanh số bán lẻ vốn đã giảm trong những tháng gần đây. Công cụ theo dõi doanh số bán lẻ toàn cầu trong tháng 5 của JPMorgan gửi một tín hiệu tích cực cùng với mức tăng trong doanh số ô tô toàn cầu trong tháng 6. Tuy nhiên, niềm tin của người tiêu dùng tiếp tục yếu đi là lời nhắc nhở về những trở ngại mà chi tiêu hộ gia đình vẫn phải đối mặt.

Thu nhập tăng hỗ trợ BoJ tăng lãi suất trong tháng 7

Dữ liệu cho thấy tiêu dùng nội địa của Nhật Bản, vốn đã ì ạch suốt từ quý II/2023, cuối cùng cũng đang thoát khỏi tình trạng sụt giảm kéo dài. Người tiêu dùng có vẻ sẽ hưng phấn hơn vào giữa năm nhờ lương tăng (với thu nhập lao động toàn thời gian tăng nhanh nhất trong nhiều thập kỷ) và các đợt cắt giảm thuế của chính phủ. Tuần trước, tâm lý kinh doanh của các doanh nghiệp vừa và nhỏ cũng ghi nhận cải thiện tại nhóm doanh nghiệp hộ gia đình. Hiện tại, JPMorgan tin rằng tiêu dùng dựa trên GDP có thể tăng trong các quý tới và cũng dự báo BoJ tăng lãi suất trong tháng này.

JPMorgan