Thị trường chứng khoán Hoa Kỳ đang không còn những niềm tin tiêu cực

Tuấn Hưng

Junior Analyst

Niềm tin vào một cuộc hạ cánh cứng ở Mỹ đã chấm dứt. Đó không phải là điều ngạc nhiên sau khi S&P 500 đóng cửa ở mức đỉnh mọi thời đại. Đã 5 tháng kể từ lần cuối chỉ số này ghi nhận mức giảm trên 2%. Nhưng những chi tiết về lý do tại sao thị trường không còn những áp lực giảm và những kỳ vọng của các nhà đầu tư sẽ khiến người đọc bất ngờ.

Áp lực giảm chững lại

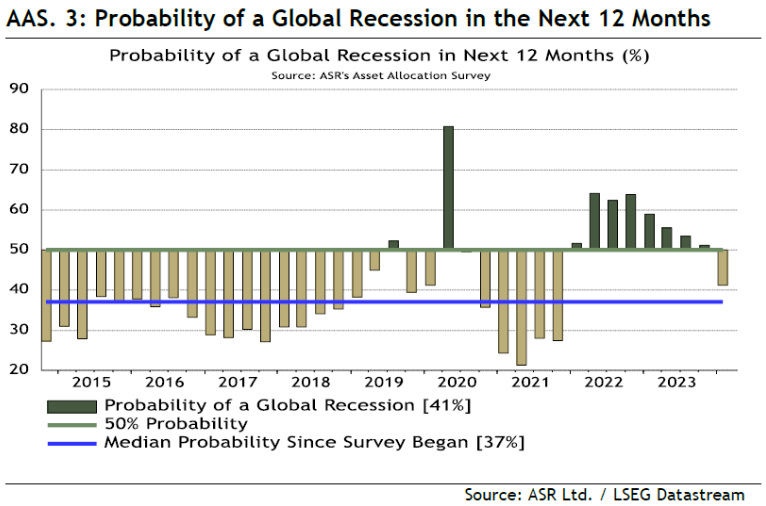

Những dự báo suy thoái kinh tế sẽ xảy ra trong vòng 12 tháng tới đã không còn chắc chắn. Cuộc khảo sát mới nhất Absolute Strategy Research Asset Allocators lấy ý kiến của 225 nhà quản lý quỹ chịu trách nhiệm cho hơn 8 nghìn tỷ USD chỉ ra rằng trong 3 tháng qua, họ đã bớt tin vào kịch bản suy thoái. Lần đầu tiên sau hai năm, những nhà quản lý quỹ này đã đẩy lùi khả năng suy thoái xuống dưới 50%.

Khảo sát các nhà quản lý quỹ toàn cầu hàng tháng của BofA cũng tương tự. Khoảng 2/3 số người được hỏi hiện cho rằng suy thoái khó có thể xảy ra trong 12 tháng tới. Nếu nhìn vào dữ liệu năm ngoái, điều này dường như là không tưởng:

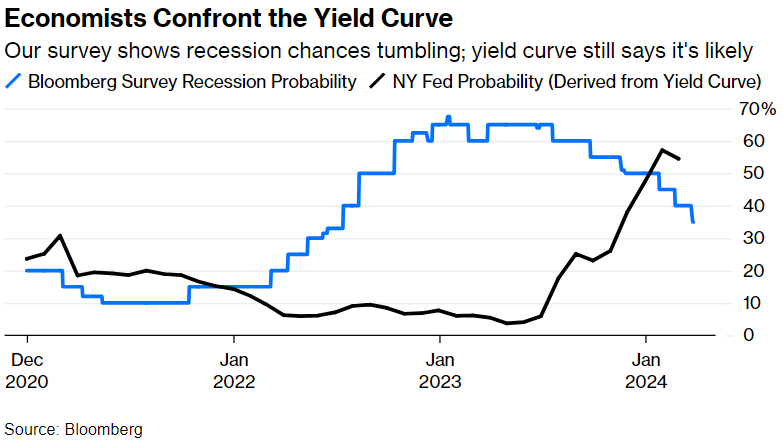

Những cách khác để đánh giá tỷ lệ xảy ra suy thoái là khảo sát các nhà kinh tế học và theo dõi thị trường trái phiếu. Đường cong lợi suất vẫn đang đảo ngược, ám chỉ một cuộc suy thoái sẽ xảy ra. Fed New York thường xuyên công bố xác suất suy thoái từ việc phân tích đường cong lợi suất. Hiện tại, có vẻ như thị trường trái phiếu vẫn cho rằng sắp có một cuộc suy thoái, trong khi chỉ có khoảng 1/3 các nhà kinh tế đồng ý:

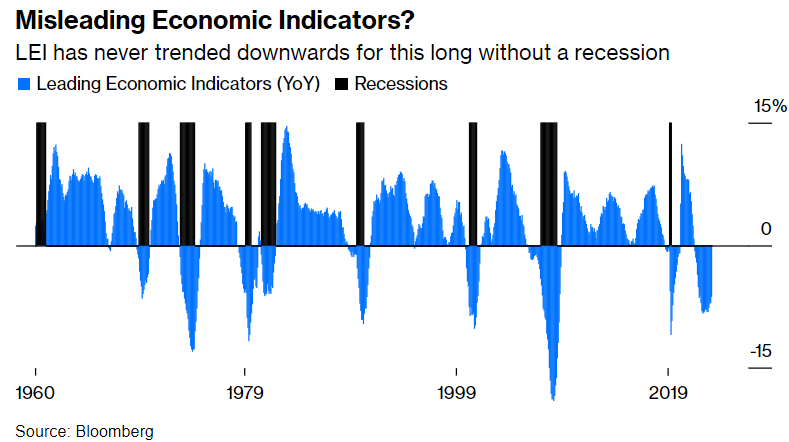

Nếu ta thực sự thoát khỏi tình trạng khó khăn về kinh tế và Hoa Kỳ có thể vượt qua chu kỳ này mà không xảy ra suy thoái thì điều đó thật tuyệt vời. Có lý do để các nhà quản lý quỹ, nhà kinh tế và nhà đầu tư trái phiếu tin rằng sự suy thoái sắp xảy ra. Chỉ số Leading Economics Indicator (LEI) của Conference Board, chỉ số dự báo các bước ngoặt trong chu kỳ kinh doanh ở Mỹ trong khoảng 7 tháng, là một trong những lý do hàng đầu. Nhìn chung, khi chỉ số LEI giữ ở mức âm kéo dài trong khoảng một thời gian thì suy thoái sẽ xảy ra. Cũng giống như đường cong lợi suất, đây là một chỉ báo suy thoái đáng tin cậy và cũng đang cho rằng suy thoái là điều không thể tránh khỏi:

Vì vậy, sự tự tin trong thời điểm hiện nay dương như là hơi quá.

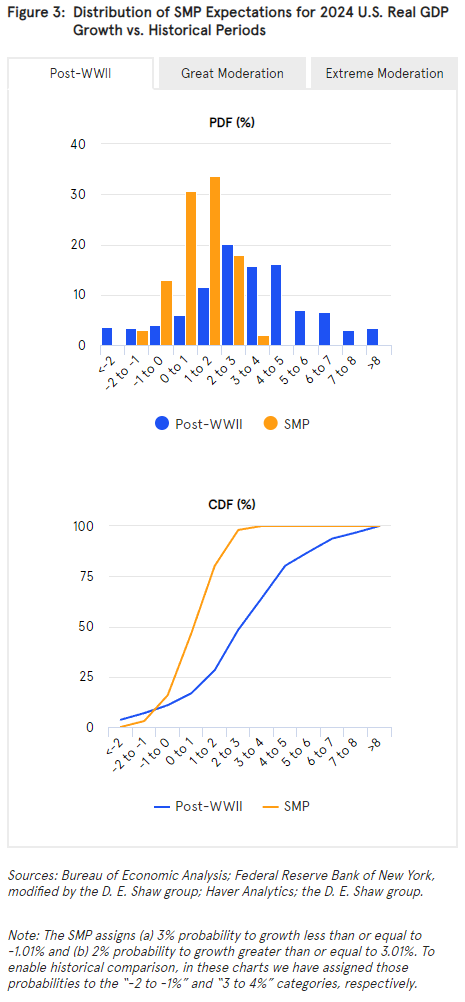

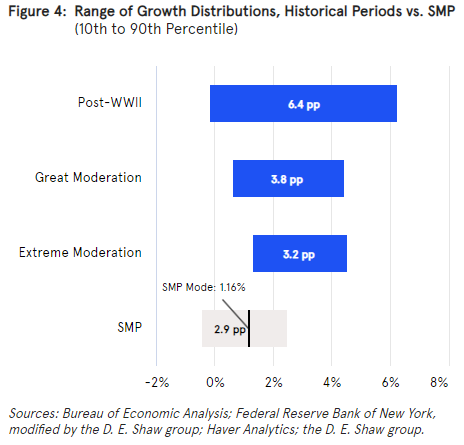

Thêm bằng chứng về điều này được đề cập trong một bài đăng của quỹ phòng hộ DE Shaw. Họ đã đưa ra những so sánh về tăng trưởng và lạm phát được lấy ý kiến các nhà kinh tế tham gia cuộc cuộc khảo sát những người tham gia thị trường của Fed New York. Các dự báo tăng trưởng mới nhất được hiển thị qua các thanh màu cam trong khi tổng chênh lệch của các kết quả trên toàn bộ thời kỳ hậu chiến tranh được minh họa bằng màu xanh lam. Quá khứ cho thấy các trường hợp ngoại lệ có nhiều khả năng xảy ra hơn những gì các nhà kinh tế đang nghĩ:

Trong toàn bộ thời gian, đã có sự chênh lệch 6.4 điểm phần trăm giữa thực tế và kỳ vọng. Con số này đã giảm xuống còn 3.2 điểm phần trăm trong giai đoạn sau cuộc khủng hoảng tài chính toàn cầu. Độ chênh lệch giờ đây đã thấp hơn và cho thấy ít có khả năng xảy ra bất ngờ ngược chiều hơn nhiều so với những dữ liệu trong quá khứ:

DE Shaw cho rằng kịch bản “không hạ cánh”, với tăng trưởng mạnh mẽ hơn nhiều so với giả định hiện nay, có nhiều khả năng xảy ra hơn các nhà kinh tế nghĩ:

“Theo quan điểm của chúng tôi, chênh lệch giữa kỳ vọng và thực tế sẽ còn hẹp hơn so với kết quả đạt được trong giai đoạn hậu khủng hoảng tài chính. Điều này đặc biệt đúng nếu nhìn vào việc các biến động kinh tế vĩ mô thường có xu hướng tạo thành “cụm” theo thời gian.”

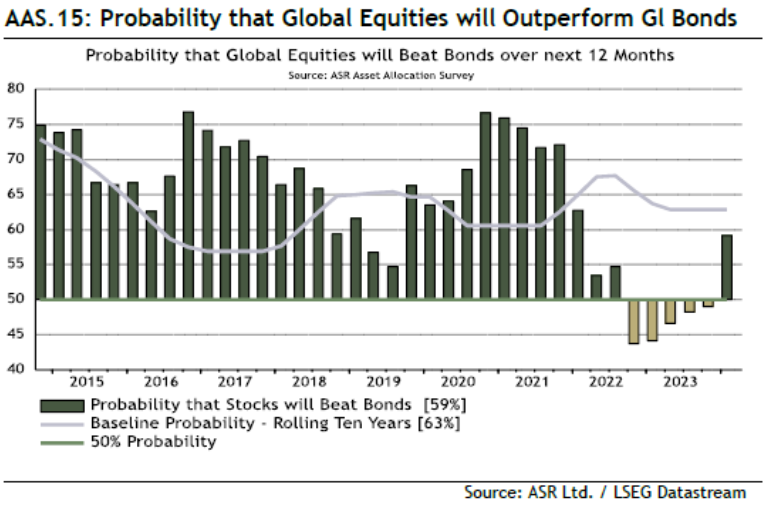

Như vậy, những nhà quản lý quỹ có đủ niềm tin để đặt cược rằng cổ phiếu sẽ có hiệu suất vượt trái phiếu trong 12 tháng tới. Đó sẽ là một sự thay đổi sau 5 quý liên tiếp khi trái phiếu được dự đoán (sai bét nhè) sẽ có ưu thế. Việc hạ lãi suất để chống lại tình trạng suy thoái nhìn chung sẽ hỗ trợ trái phiếu trong khi cổ phiếu bị ảnh hưởng; vì vậy điều này sẽ đúng với niềm tin vào lãi suất “cao hơn trong thời gian dài hơn” nhờ vào sức mạnh kinh tế:

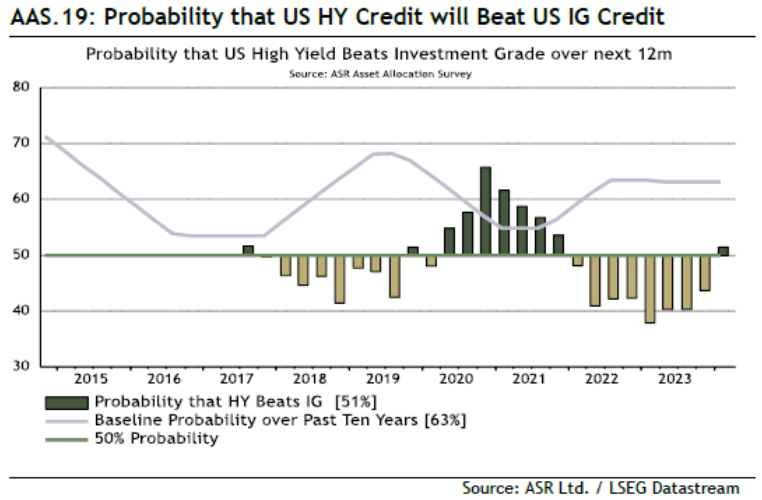

Ngược lại, những người phân bổ tài sản hiện đang cho rằng trái phiếu lợi suất cao sẽ đánh bại các tài sản đầu tư trong 12 tháng tới. Điều đó hàm ý sự lạc quan về nền kinh tế, nhưng cũng cho thấy rằng họ đã từ bỏ những lo ngại bấy lâu nay về khả năng tồn tại của các công ty nhỏ hơn, những người sẽ cần đàm phán lại khoản nợ đã vay với các điều khoản đặc biệt hào phóng vào năm 2020 và 2021:

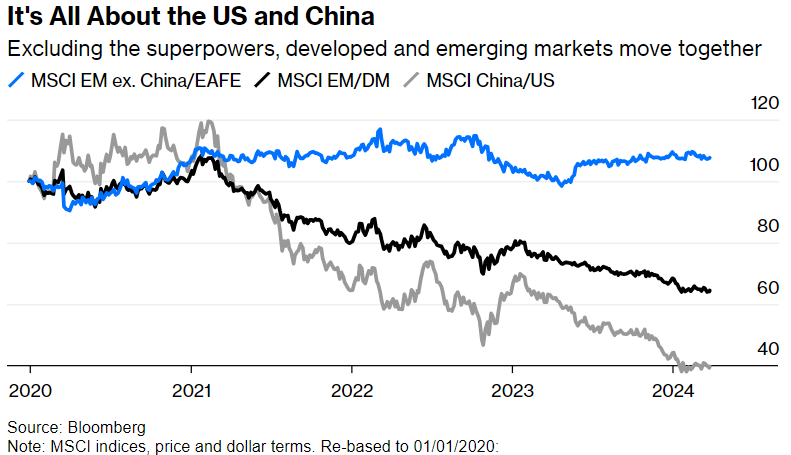

Mặc dù các nhà đầu tư hiện dự báo hạ cánh mềm, họ dường như đang chờ đợi cho một cái gì đó lớn hơn. Một cách đơn giản để đo lường điều này là hiệu suất tương đối giữa thị trường đang phát triển và phát triển. Nhìn chung, thị trường phát triển có xu hướng đi theo chu kỳ kinh tế nhiều hơn. Tín hiệu đó hiện đã mờ nhạt dần do sự khác biệt giữa hai siêu cường kinh tế. Nhưng nếu ta loại trừ Mỹ và Trung Quốc, các nước phát triển và các nước đang phát triển đang tương đối khớp với nhau trong suốt một năm qua.

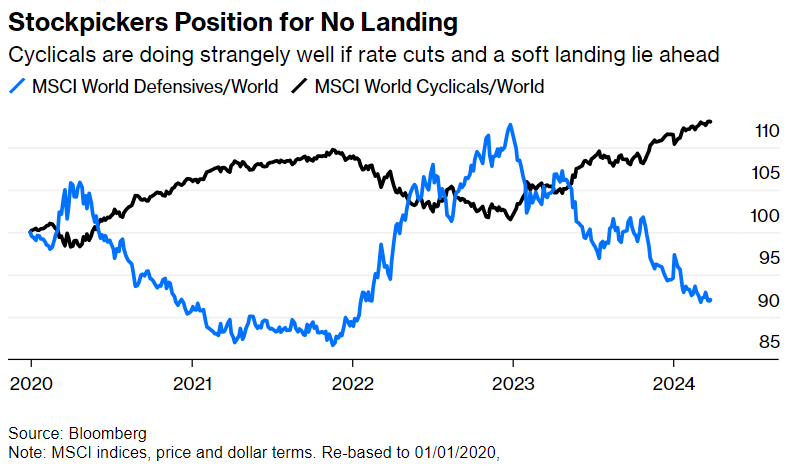

Tuy nhiên, nếu chúng ta so sánh các chỉ số của MSCI về các cổ phiếu mang tính chu kỳ và phòng hộ, nhóm cổ phiếu chu kỳ đang tăng theo một cách chỉ có thể xảy ra với mức tăng trưởng mà không cần hạ lãi suất:

Tổng hợp tất cả những điều này, thật dễ dàng để giải thích sự phục hồi trong vài tháng qua nhưng điều đáng lo ngại là điều này đã đi kèm với niềm tin dai dẳng rằng lợi suất đang giảm. Bất ngờ mới nhất đã được công bố sau phiên giao dịch ngày thứ Tư quan chức Fed Christopher Waller bác bỏ khả năng hạ lãi suất sớm. Dữ liệu lạm phát gần đây cũng gây thất vọng và cần phải có “ít nhất hai tháng” số liệu cải thiện trước khi việc nới lỏng có thể bắt đầu. Điều đó cho thấy ông ấy đang hướng tới kịch bản “không hạ cánh”. Thị trường cũng đang hướng tới định giá như vậy, nhưng không phải ai cũng cùng quan điểm đó.

Bloomberg