Tình hình ngân sách đang trở nên sáng sủa hơn với đồng GBP và BoE được kỳ vọng sẽ cắt giảm

Tuấn Hưng

Junior Analyst

Đồng GBP đang dễ bị tổn thương do vị thế mong manh của Vương quốc Anh đối với nợ công, thâm hụt công và thâm hụt tài khoản vãng lai cao. Chúng tôi kỳ vọng BoE sẽ nhắc lại thông điệp về cách tiếp cận dần dần có lợi cho chu kỳ cắt giảm. Chúng tôi có quan điểm bi quan về cặp EUR/GBP; chúng tôi khuyến nghị các đợt tăng giá liên quan đến lo ngại về nợ đang dần lắng xuống. Tuy nhiên, rủi ro về một đồng GBP yếu hơn sau cuộc họp của BoE vào thứ năm vẫn còn đó.

Khi Bộ trưởng Tài chính Reeves trình bày toàn bộ ngân sách mới nhất của mình kèm theo báo cáo từ cơ quan giám sát tài chính độc lập là Cơ quan Quản lý Ngân sách vào cuối tháng 10 năm 2024, bà chỉ còn lại một khoản dự phòng nhỏ là 9.9 tỷ GBP để đạt được mục tiêu tài chính của mình. Bà đã trình bày một ngân sách mở rộng, tập trung vào việc tăng đầu tư công và mặc dù một phần được tài trợ bằng cách tăng thuế, phần lớn sẽ được tài trợ bằng cách tăng vay nợ. Như chúng tôi đã lập luận trước đây, chúng tôi nghĩ rằng chính phủ sẽ hủy bỏ một số biện pháp hoặc tăng thuế suất thêm tại sự kiện tài chính tiếp theo vào tháng 3.

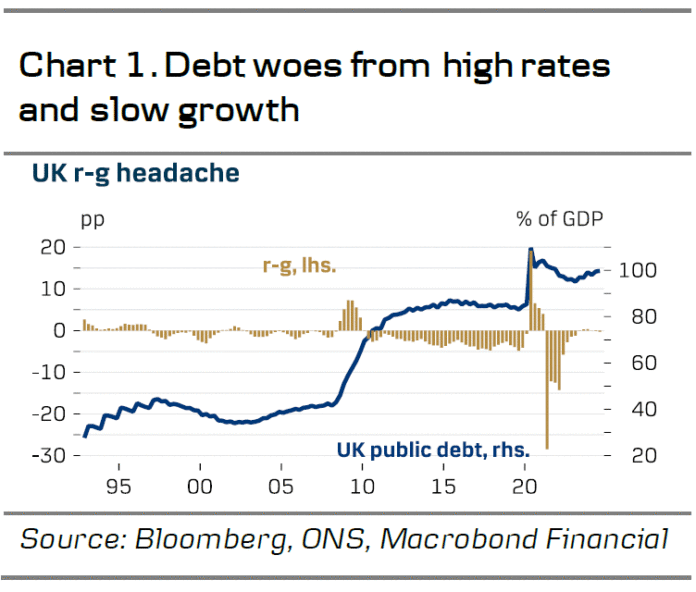

Với mức tăng gần đây của lợi suất trái phiếu chính phủ dài hạn và tăng trưởng yếu hơn dự kiến của Cơ quan Quản lý Ngân sách, khoản dự phòng này rất có thể đã mất, làm sáng tỏ thêm tình trạng không bền vững của tài chính công. Sự kết hợp giữa lãi suất cao, kỳ vọng tăng trưởng yếu và thâm hụt tài khóa tạo ra bối cảnh khó khăn cho Vương quốc Anh vì tăng trưởng không đóng vai trò là động lực hỗ trợ (Hình 1). Ngoài ra, điều này hiện đang khiến Vương quốc Anh không thể tiếp tục thâm hụt tài chính công mà không làm gia tăng khoản nợ đã lên tới gần 100% GDP.

Hình 1: Dư nợ đang trở nên tiêu cực hơn do lãi suất tăng cao và tăng trưởng suy yếu

Do đó, vị thế tài chính mong manh kết hợp với việc thực hiện chính sách tài khóa mở rộng khiến Vương quốc Anh dễ bị tổn thương trước bối cảnh toàn cầu. Đặc biệt là khi chúng ta thấy tình hình tài chính toàn cầu đã trải qua một đợt thắt chặt đáng kể khi mà lãi suất toàn cầu tăng mạnh kết hợp với mức lợi suất dài hạn toàn cầu cao kỷ lục. Điều này trở nên đáng chú ý hơn trong bối cảnh rủi ro bán tháo tăng mạnh khi thanh khoản trở nên khan hiếm do Vương quốc Anh đang chứng kiến thâm hụt tài khóa lớn, khiến GBP dễ bị tổn thương bất cứ khi nào dòng vốn chảy vào suy yếu. Kịch bản này đã xảy ra vào đầu năm khi lợi suất trái phiếu chính phủ tăng mạnh và đồng GBP suy yếu đáng kể.

Trong tương lai, chúng tôi kỳ vọng Công đảng Anh sẽ đảo ngược một số biện pháp mở rộng và cắt giảm chi tiêu hơn nữa hoặc tăng thuế trong tuyên bố được trình bày vào ngày 26 tháng 3 để đáp ứng các quy tắc ngân sách. Ngoài ra, đầu tuần này, BoE đã giới thiệu Cơ sở tái cấp vốn cho các tổ chức tài chính phi ngân hàng (CNRF) có khả năng cho các tổ chức tài chính phi ngân hàng (NBFI) vay trong các giai đoạn "rối loạn nghiêm trọng trên thị trường trái phiếu chính phủ" để giúp duy trì sự ổn định tài chính. Trong khi bối cảnh tài chính mong manh khiến đồng GBP dễ bị bán tháo mỗi khi tập trung vào tính bền vững của tài chính hoặc chúng ta thấy một đợt bán tháo mạnh và lợi suất dài hạn tăng đáng kể, cuối cùng chúng tôi nghĩ rằng điều này sẽ giảm dần, như đã thấy gần đây nhất. Chúng tôi tiếp tục lạc quan về đồng GBP vì chúng tôi nghĩ rằng BoE đang tương đối diều hâu và sự gia tăng tăng trưởng ở Vương quốc Anh so với khu vực đồng euro vào năm 2025 sẽ gây áp lực lên cặp tiền tệ chéo trong các quý tới. Điều này càng được khuếch đại hơn nữa bởi chênh lệch tín dụng tiếp tục thắt chặt và sự trở lại của mối tương quan tích cực giữa GBP và USD trong môi trường đầu tư tích cực của USD.

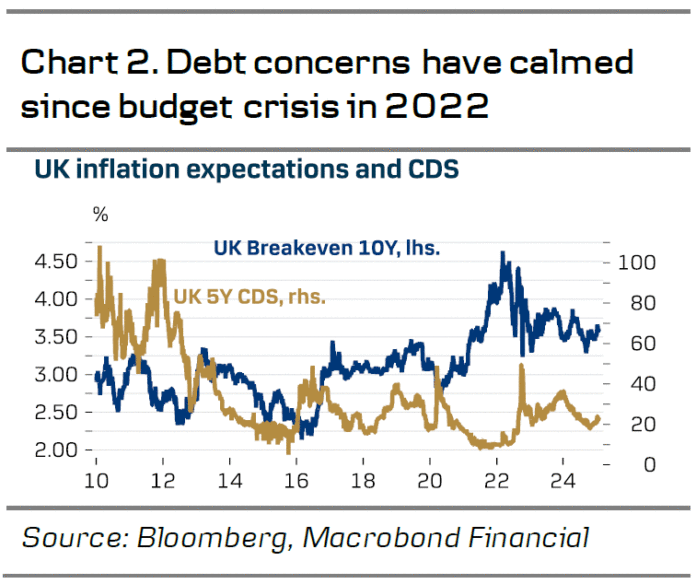

Hình 2: Những nỗi lo về nợ công đã hạ nhiệt từ cuộc khủng hoảng nợ công năm 2022

Những kỳ vọng về chính sách của BoE: chu kỳ cắt giảm lãi suất dần dần vẫn là trường có xác suất xảy ra cao nhất

Chúng tôi kỳ vọng BoE sẽ cắt giảm Lãi suất Ngân hàng 25 điểm cơ bản xuống còn 4.50% vào thứ Năm ngày 6 tháng 2 theo sự đồng thuận của thị trường. Chúng tôi kỳ vọng tỷ lệ bỏ phiếu là 8-1 với đa số bỏ phiếu cho việc cắt giảm và Catherine Mann bỏ phiếu cho quyết định không thay đổi. Lưu ý, cuộc họp này sẽ bao gồm các dự báo được cập nhật và một cuộc họp báo sau khi công bố.

Nhìn chung, chúng tôi kỳ vọng BoE sẽ tuân thủ những tuyên bố trước đó là "một cách tiếp cận dần dần để loại bỏ sự hạn chế của chính sách tiền tệ vẫn phù hợp". Kể từ quyết định chính sách tiền tệ gần đây nhất vào tháng 12, nền kinh tế đã trì trệ, thị trường lao động tiếp tục nới lỏng dần trong khi áp lực giá cả tiếp tục gia tăng. Nền kinh tế kết thúc năm 2024 với một nốt trầm và dữ liệu PMI sơ bộ cho tháng 1 cho thấy tăng trưởng vẫn chậm chạp, làm tăng rủi ro đối với triển vọng tăng trưởng. Chúng tôi kỳ vọng BoE sẽ điều chỉnh tăng trưởng theo hướng giảm trong suốt thời gian dự báo và tin rằng triển vọng tăng trưởng chậm chạp hơn sẽ mở ra cánh cửa cho một bước ngoặt ôn hòa nhẹ trong tuyên bố của BoE.

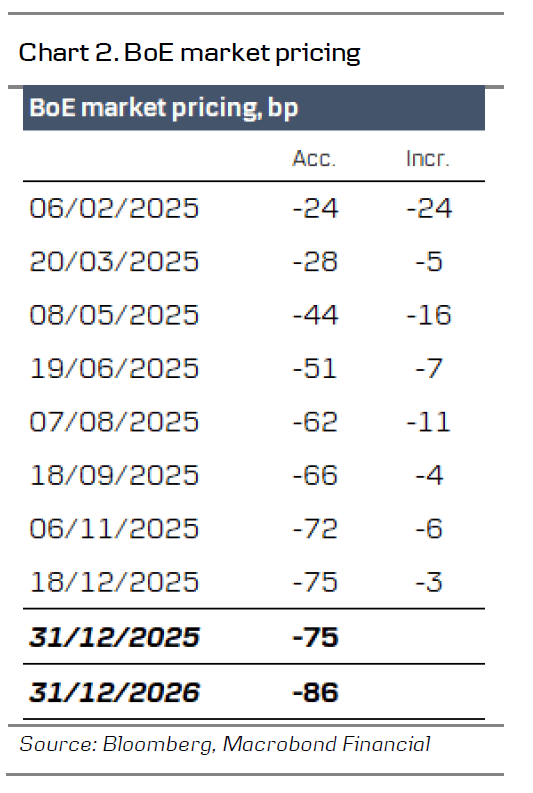

Hình 3: Kỳ vọng của thị trường về xu hướng chính sách của BoE

Trên thị trường lao động, trong khi các điều kiện tiếp tục dễ dàng hơn với việc các vị trí tuyển dụng giảm dần và tỷ lệ thất nghiệp cao hơn dự kiến của BoE vào tháng 11, thì tăng trưởng tiền lương vẫn tiếp tục gây rắc rối. Đối với các doanh nghiệp tư nhân, tăng trưởng tiền lương thông thường đã tăng lên mức 6.0% trong ba tháng tính đến tháng 11, vượt quá dự báo quý 4 của BoE là 5.1%. Điều này có thể khiến phe diều hâu của MPC lo ngại.

Về phía lạm phát, lạm phát dịch vụ đã bất ngờ giảm so với kỳ vọng của MPC vào tháng 11, giảm xuống còn 4.4% với động lực cũng cho thấy dấu hiệu suy yếu. Tuy nhiên, báo cáo PMI mới nhất cho tháng 1 cho thấy cả áp lực giá đầu vào và đầu ra không chỉ vẫn ở mức cao mà còn đang gia tăng động lực. Chúng tôi kỳ vọng BoE sẽ nâng dự báo lạm phát trong ngắn hạn và duy trì lộ trình điều chỉnh Lãi suất Ngân hàng mang tính diều hâu hơn.

Chúng tôi kỳ vọng BoE sẽ tiếp tục cắt giảm theo quý để đạt mức Lãi suất Ngân hàng là 3.75% vào năm tài chính 2025. Thị trường đang định giá mức cắt giảm khoảng 75 điểm cơ bản cho năm 2025. Tuy nhiên, chúng tôi nhấn mạnh rằng rủi ro đang nghiêng về chu kỳ cắt giảm nhanh hơn vào năm 2025 với xu hướng là ôn hòa như đã thấy từ cuộc họp tháng 12.

Chúng tôi kỳ vọng phản ứng của thị trường sẽ khá im ắng sau thông báo với việc cắt giảm hoàn toàn được thị trường kỳ vọng. Nhìn chung, chúng tôi nghiêng về một bước ngoặt ôn hòa trong cuộc họp báo với rủi ro giảm tăng trưởng đang dần hiện thực hóa. Điều này có thể cho thấy một số mức tăng nhẹ của EUR/GBP và lãi suất Anh thấp hơn sau khi công bố. Nhìn rộng hơn, chúng tôi kỳ vọng EUR/GBP sẽ giảm trong các quý tới do BoE tương đối diều hâu và tăng trưởng ở Anh so với khu vực đồng euro vào năm 2025. Các rủi ro chính là lo ngại về nợ bùng phát trở lại và lập trường nới lỏng chính sách mạnh mẽ hơn từ BoE.

Danske Bank

")