Triển vọng lãi suất điều hành của BoC và Fed sau các dữ liệu kinh tế tuần qua

Kiều Hồng Minh

Junior Analyst

Canada - Không còn kỳ vọng vào mức cắt giảm 50 điểm cơ bản trong năm 2025

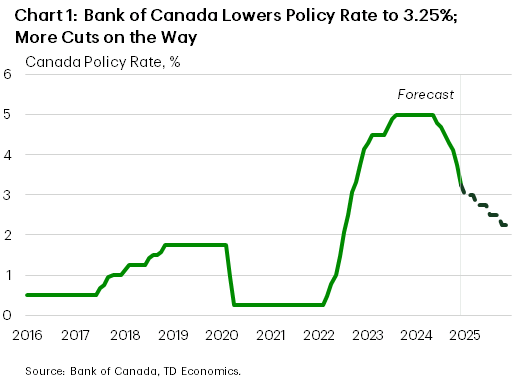

BoC đã trở thành tâm điểm trong tuần qua. NHTW này đã tiếp tục cắt giảm lãi suất điều hành ở mức 50 điểm cơ bản, xuống còn 3.25%. Cho đến hiện tại, BoC đã giảm tới 175 điểm cơ bản kể từ tháng 6. Quyết định này đáp ứng kỳ vọng chung của thị trường, nhưng những biến động trong tuần qua không phản ánh điều đó. Đồng CAD đã tăng giá mạnh ngay sau cuộc họp nhưng cuối cùng mất giá trở lại, khiến USD/CAD kết thúc tuần ở mức 1.4242.

Lộ trình lãi suất của BoC

Có rất nhiều điều cần giải thích trong thông báo lãi suất điều hành của NHTW này. BoC đã nói rõ rằng nền kinh tế không còn cần chịu đựng các chính sách thắt chắt một cách rõ ràng. Và với mức lãi suất trung lập hiện ở mức 2.25% - 3.25%, lãi suất điều hành trong mắt BoC hiện đang ở trong ngưỡng vừa phải. Họ cảm thấy rằng lạm phát đang ổn định quanh mục tiêu 2% của họ và hiện đã chuyển sang ưu tiên triển vọng tăng trưởng kinh tế.

Một thay đổi quan trọng trong tuyên bố đã gây ra sự không chắc chắn về con đường phía trước cho lãi suất. Vào tháng 10, BoC tuyên bố rằng họ "mong đợi" sẽ giảm chi phí đi vay nếu nền kinh tế phát triển như dự báo. Tuần này, quan điểm đó đã bị thay đổi thành, "trong tương lai, chúng tôi sẽ đánh giá nhu cầu hạ lãi suất trong từng cuộc họp" Đó là một sự thay đổi có ý nghĩa về giọng điệu và điều đó gần như loại bỏ khả năng tiếp tục hạ 50 điểm cơ bản trong năm tới.

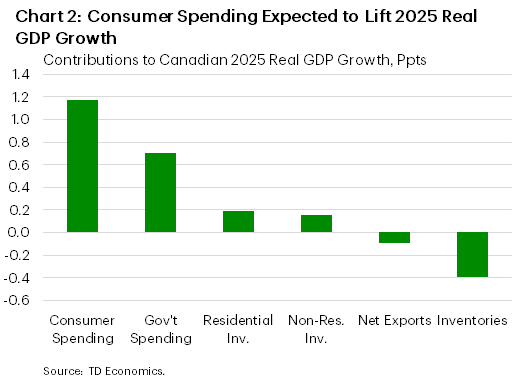

BoC đã thừa nhận hàng loạt những bất ổn trong nước và quốc tế mà nền kinh tế Canada phải đối mặt vào năm 2025. Lời đe dọa của Tổng thống đắc cử Hoa Kỳ Donald Trump về việc áp thuế 25% đối với hàng hóa xuất khẩu của Canada đã làm lu mờ nghiêm trọng triển vọng kinh tế. Trong khi đó, những thay đổi gần đây trong chính sách nhập cư sẽ kìm hãm tăng trưởng dân số của Canada, gây ra cả tác động về cầu và cung. Một làn sóng kích thích tài khóa bao gồm các khoản thanh toán một lần cho các cá nhân và việc tạm dừng chính sách Thuế Hàng hóa và Dịch vụ (GST) cũng có khả năng "khơi thông" nhu cầu chi tiêu của người tiêu dùng. Trên thực tế, dự báo gần đây của chúng tôi cho thấy chi tiêu tiêu dùng là một trong những động lực chính của tăng trưởng GDP thực tế năm 2025. Bản cập nhật về bảng cân đối kế toán hộ gia đình Canada trong tuần này cũng cho thấy rằng sự giàu có tiếp tục tăng lên, củng cố quan điểm của chúng tôi rằng tăng trưởng trong xu hướng chi tiêu sẽ tiếp tục vững chắc trong thời gian tới.

Chi tiêu tiêu dùng thúc đẩy tăng trưởng GDP tại Canada trong năm 2025 (dự báo)

Như đã thảo luận trong dự báo gần đây của chúng tôi, chúng tôi kỳ vọng BoC sẽ cắt giảm thêm 100 điểm cơ bản - tương đương với cắt giảm 25 điểm cơ bản mỗi quý - vào năm 2025 để đạt được ước tính của chúng tôi về lãi suất "trung lập" là 2.25%. Không còn nghi ngờ gì nữa, mặt bằng lãi suất cao đã góp phần làm giảm sức nóng của nền kinh tế. Chúng tôi cho rằng cắt giảm từ từ là quyết định thận trọng để cho phép nền kinh tế dần dần thu hẹp khoảng cách kinh tế, đồng thời giảm thiểu rủi ro lạm phát mạnh mẽ trở lại. BoC đang đi trên một chặng đường khó khăn ngay cả khi khi họ đặt mục tiêu cân bằng nhiều yếu tố đối lập trong nỗ lực điều chỉnh lãi suất một cách hợp lý.

Hoa Kỳ - Khả năng "tạm dừng" vào đầu năm sau ngày càng rõ ràng

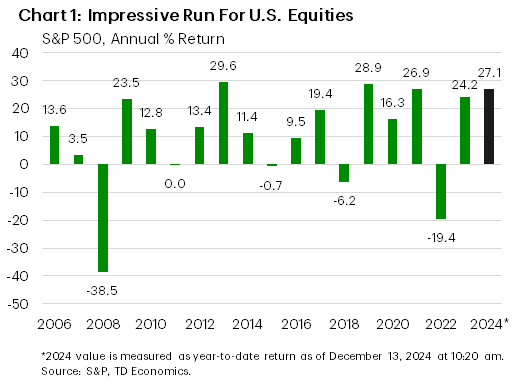

Đối với một năm được cho là chỉ mang lại mức tăng trưởng khiêm tốn, S&P 500 đã tăng ấn tượng 27% so với cùng kỳ năm ngoái. Mức lợi nhuận này thậm chí còn đáng chú ý hơn khi Fed cho đến nay mới chỉ cắt giảm 75 điểm cơ bản, ít hơn đáng kể so với mức 150 điểm cơ bản được kỳ vọng vào cuối năm ngoái. Và mặc dù một đợt cắt giảm 25 điểm cơ bản được kỳ vọng trong cuộc họp FOMC tuần sau, dữ liệu CPI và PPI trong tuần này đã cung cấp thêm bằng chứng cho thấy tiến trình của cuộc chiến chống lạm phát thực sự đang bị đình trệ và có thể sẽ dẫn đến lộ trình nới lỏng chính sách nhẹ tay hơn vào năm 2025.

Hiệu suất của S&P 500 trong năm vừa qua tương đối ấn tượng

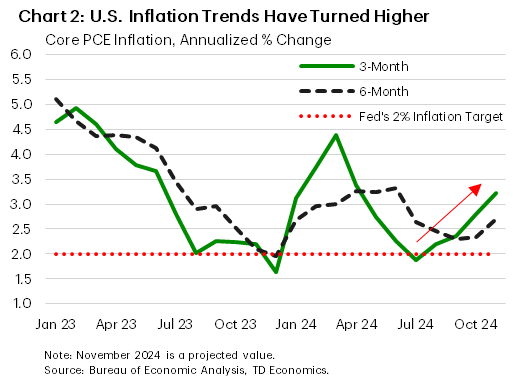

CPI toàn phần đã tăng tốc với tốc độ nhanh nhất trong bảy tháng vào tháng 11, đẩy mức tăng trong mười hai tháng lên 2.7%, cao hơn với mức thấp nhất trong ba năm là 2.4% vào tháng 10. Trong khi đó, lạm phát cơ bản tăng với tốc độ tương tự như ba tháng trước, mặc dù nguyên nhân chính gây ra mức tăng này đã thay đổi phần nào. Lạm phát dịch vụ đã hạ nhiệt vào tháng trước, do chi phí nhà ở giảm đáng kể, nhưng điều này đã bị bù đắp bởi sự tăng vọt mạnh mẽ của giá hàng hóa và số liệu vững chắc về lạm phát 'siêu lõi'.

Thước đo lạm phát ưa thích của Fed, PCE lõi, sẽ được công bố vào thứ Sáu tuần này. Ước tính dữ liệu PCE lõi theo CPI tuần trước cho thấy mức tăng 'nhẹ' 0.3% so với tháng trước, khiến xu hướng tăng trong ngắn hạn có thể mạnh mẽ hơn. Điều này có thể khiến các quan chức Fed, những người cảm thấy cần có thêm bằng chứng về áp lực lạm phát hạ nhiệt trước khi cam kết cắt giảm lãi suất trong tương lai, lo lắng. Đây là một thông điệp mà Chủ tịch Fed Powell có thể sẽ gửi đi tại thông báo chính sách vào tuần tới.

PCE lõi 3 tháng và 6 tháng tăng trở lại trong các tháng qua

FOMC cũng sẽ công bố dự báo kinh tế được sửa đổi, cung cấp cái nhìn sâu sắc về cách mà quan điểm của các quan chức về triển vọng và lộ trình lãi suất thay đổi sau bầu cử. Trong các dự báo tháng 9, dot plot đã giả định mức nới lỏng chính sách 100 điểm cơ bản vào năm 2025, hoặc gần gấp đôi mức hiện đang được kỳ vọng. Tuy nhiên, PCE lõi đang cao hơn khoảng 25 điểm cơ bản so với mức 2.6% được giả định trong dự báo gần đây nhất cho quý IV năm nay. Điều này cho thấy rằng các dữ liệu dot plot cho năm 2025 có thể dịch chuyển cao hơn một chút. Nhưng điều này chưa chắc đã xảy ra, vì mỗi thành viên FOMC sẽ đưa ra giả định của riêng họ về phạm vi, quy mô và thời gian xoay trục chính sách tiềm năng dưới thời chính quyền sắp tới. Điều này rất có thể dẫn đến sự phân kỳ mạnh mẽ hơn trong các dự báo.

Điều này hoàn toàn giống với những gì đã xảy ra vào tháng 12/2016, sau chiến thắng vang dội của Đảng Cộng hòa. Biên bản từ các cuộc họp FOMC đó cho thấy khoảng một nửa số thành viên FOMC đã kết hợp một mức độ kích thích tài khóa nào đó vào các dự báo riêng của họ. Vì vậy, mặc dù Powell không có khả năng suy đoán về tác động của những thay đổi chính sách tiềm năng trong cuộc họp báo tuần tới, nhưng rất có thể một số thành viên FOMC sẽ tính đến một số tác động từ thuế quan và/hoặc cắt giảm thuế vào các dự báo của họ. Do những bất ổn về chính sách và thực tế là các số liệu lạm phát gần đây đã cho thấy tiến độ đã bị đình trệ, chúng tôi nghi ngờ rằng FOMC sẽ "tạm dừng" cắt giảm lãi suất vào tháng 1 và chuyển sang cắt giảm lãi suất tại mỗi cuộc họp khác vào năm 2025.

TD Bank

")

: Hiệu suất Trái phiếu,Tiền tệ và Hàng hóa hậu bầu cử Mỹ")

: Cổ phiếu toàn cầu - Động lực tăng trưởng từ lợi nhuận")