UOB Research - Triển vọng thị trường nửa cuối năm 2024 (Phần 1): 3 rủi ro cần chú ý

Nguyễn Phương Anh

Junior Analyst

3 rủi ro chính đối với nền kinh tế thị trường tài chính toàn cầu trong 6 tháng cuối năm 2024 bao gồm: (1) Lạm phát kéo dài, (2) sự phục hồi không đồng đều và chắp vá của nền kinh tế Trung Quốc, và (3) những tác động gián đoạn tiềm ẩn từ chính sách Trump 2.0.

3 rủi ro chính đối với nền kinh tế thị trường tài chính toàn cầu trong 6 tháng cuối năm 2024 bao gồm: (1) Lạm phát kéo dài, (2) sự phục hồi không đồng đều và chắp vá của nền kinh tế Trung Quốc, và (3) những tác động gián đoạn tiềm ẩn từ chính sách Trump 2.0.

Cho đến nay, nền kinh tế toàn cầu vẫn duy trì ở trong trạng thái ổn định, phục hồi tốt sau rất nhiều bất ổn cũng như rủi ro địa chính trị. IMF nhấn mạnh về nhận định cho rằng nền kinh tế toàn cầu có quỹ đạo tăng trưởng “chậm mà chắc", và giữ nguyên dự báo cơ bản về mức tăng trưởng GDP toàn cầu là 3.2% trong năm nay và cả năm sau. Tuy nhiên, khi thế giới bắt đầu bước sang nửa sau của năm 2024, có 3 rủi ro chính đối với nền kinh tế và thị trường toàn cầu trong tương lai mà các nhà đầu tư cần lưu tâm.

Rủi ro thứ nhất: Lạm phát kéo dài

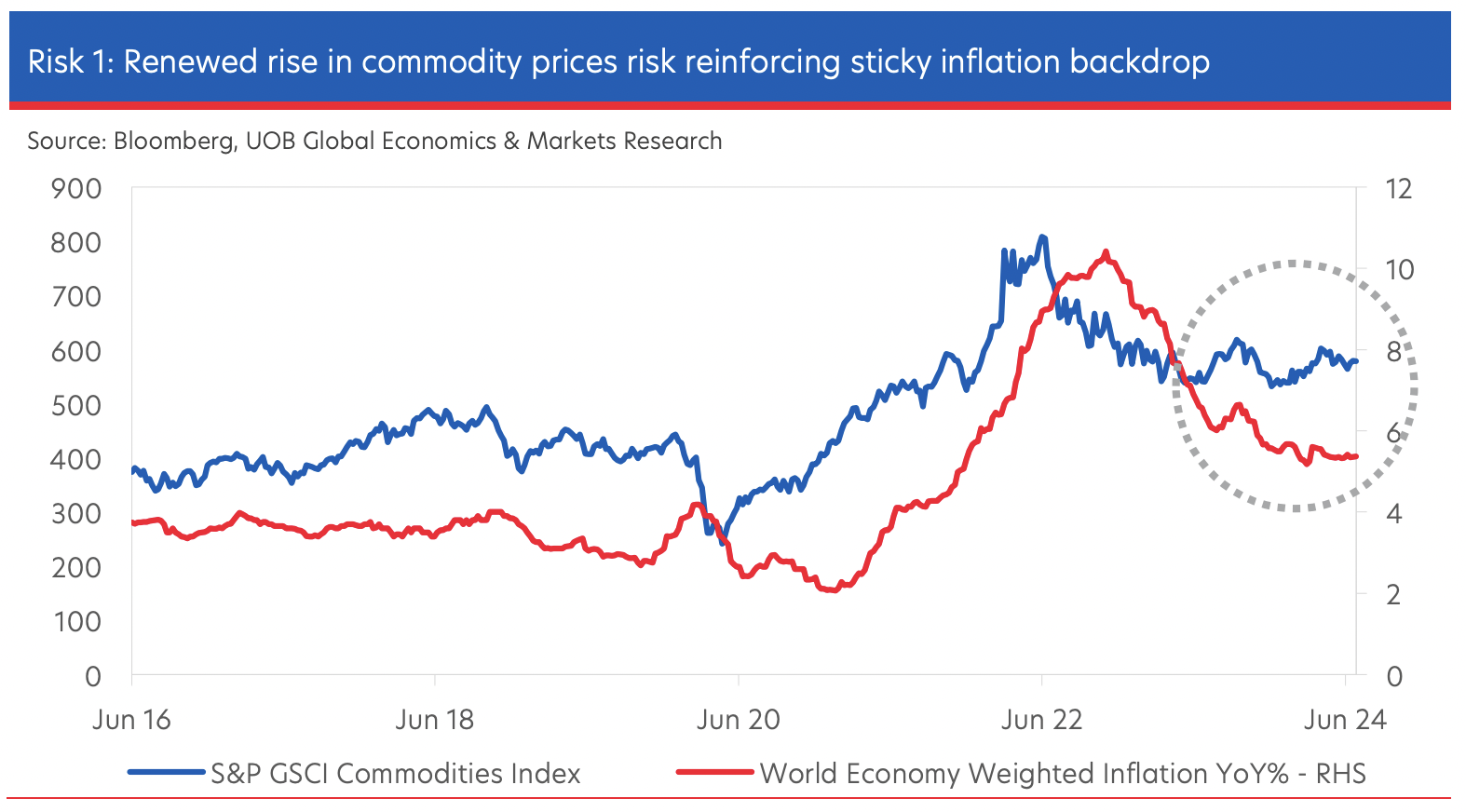

Rủi ro đầu tiên mà các nhà đầu tư cần thận trọng trong nửa cuối năm 2024 là lạm phát kéo dài. Giá dầu thô đã tăng trở lại khi những rủi ro địa chính trị ở Trung Đông tiếp diễn. Dầu thô Brent đã phục hồi ở mức 80 USD/thùng, trở lại trên 85 USD/thùng. Chúng tôi đã dự báo giá dầu thô Brent sẽ được giao dịch quanh mức 90 USD/thùng để phản ánh nhiều hơn về phần bù rủi ro địa chính trị đang diễn ra.

Giá cước vận chuyển lại tăng cao do việc vận chuyển qua kênh đào Suez tiếp tục bị gián đoạn. Giá đồng và các kim loại công nghiệp khác đã tăng trở lại mức cao nhất sau đại dịch Covid-19 năm 2021. Giá hàng hoá tiếp tục tăng có thể làm trầm trọng thêm tình trạng lạm phát hiện nay. Ở Mỹ và một số nền kinh tế khác trên thế giới, ví dụ như Úc, giá nhà ở và chi phí thuê nhà cao hơn cũng góp phần gây ra lạm phát kéo dài.

Thị trường bày tỏ sự quan ngại khi tình trạng lạm phát này có thể kéo dài nguy cơ lãi suất sẽ tăng cao trong thời gian dài, và làm trì hoãn việc cắt giảm lãi suất dự kiến từ Fed. Giả thiết cơ bản (base case) mà chúng tôi đặt ra đó là khi lạm phát bắt đầu giảm bớt theo một xu hướng có ý nghĩa hơn trong những tháng còn lại của năm 2024, Fed có thể tự tin bắt đầu cắt giảm lãi suất dần dần vào cuối năm nay. Thật vậy, các báo cáo CPI và PCE mới nhất của Mỹ đã mang lại niềm tin mới rằng lạm phát sẽ được điều tiết dần dần.

Rủi ro thứ 2: Sự phục hồi không đồng đều và chắp vá của nền kinh tế Trung Quốc

Rủi ro thứ hai mà các nhà đầu tư phải đối mặt trong nửa cuối năm 2024 là sự phục hồi không đồng đều và chắp vá của nền kinh tế Trung Quốc. Lĩnh vực bất động sản Trung Quốc tiếp tục trải qua quá trình tái cơ cấu nợ đầy khó khăn, khi cả doanh số bán nhà và giá nhà tiếp tục giảm, cùng với một số chỉ số của lĩnh vực bất động sản ngày một xấu đi. Các chỉ số kinh tế vĩ mô được cập nhật thường xuyên của Trung Quốc vẫn chưa cho thấy một xu hướng phục hồi mạnh mẽ, nhất quán.

Đặc biệt, chỉ số PMI sản xuất chính thức của tháng 6 đã quay trở lại mức co ở 49.5. Gần đây nhất, tăng trưởng cung tiền M1 của Trung Quốc cũng rơi vào mức âm M1 tháng 5, ghi nhận -4.2% so với cùng kỳ. Điều này hàm ý sự thiếu tin tưởng đối với người tiêu dùng và doanh nghiệp khi nắm giữ tiền mặt trong các công cụ thanh khoản thấp hơn. Đồng Nhân dân Tệ cũng đã suy yếu dần so với USD trong suốt cả năm, khi tỷ giá USD/CNY tăng từ khoảng 7.10 vào tháng 1 lên mức 7.30 ở hiện tại.

Chính quyền Trung Quốc đã đưa ra nhiều biện pháp kích thích khác nhau để củng cổ nền kinh tế. Cụ thể, đối với lĩnh vực bất động sản, một loạt biện pháp kích thích được đưa ra trong quý 2 nhằm giải quyết cả nhu cầu yếu cũng như giảm bớt vấn đề nguồn cung dư thừa. Nhiều hạn chế về việc trả trước đã được nới lỏng ở các thành phố trọng điểm, và các chương trình cho thuê lại đã được đưa ra để giải quyết các căn hộ còn “ế".

Giả thiết cơ bản của chúng tôi vẫn cho rằng các biện pháp kinh tế mạnh mẽ khác nhau sẽ giúp làm ổn định tăng trưởng, và giúp đảm bảo rằng tăng trưởng GDP sẽ đạt được mục tiêu 5% vào năm 2024. Ngân hàng Nhân dân Trung Quốc (PBOC) cũng đang cố gắng hết sức để ổn định đồng nhân dân Tệ, đồng tiền mà chúng tôi dự báo sẽ phục hồi dần về mức 7.0 vào giữa năm sau, khi việc cắt giảm lãi suất của Mỹ bắt đầu được thực thi triệt để. Các nhà đầu tư đang mong đợi các kế hoạch cụ thể và kích thích có mục tiêu hơn để ổn định tăng trưởng và nền kinh tế tại Hội nghị Toàn thể lần thứ Ba sắp diễn ra vào giữa tháng Bảy.

Rủi ro thứ ba: Những tác động tiềm ẩn trong chính sách Trump 2.0

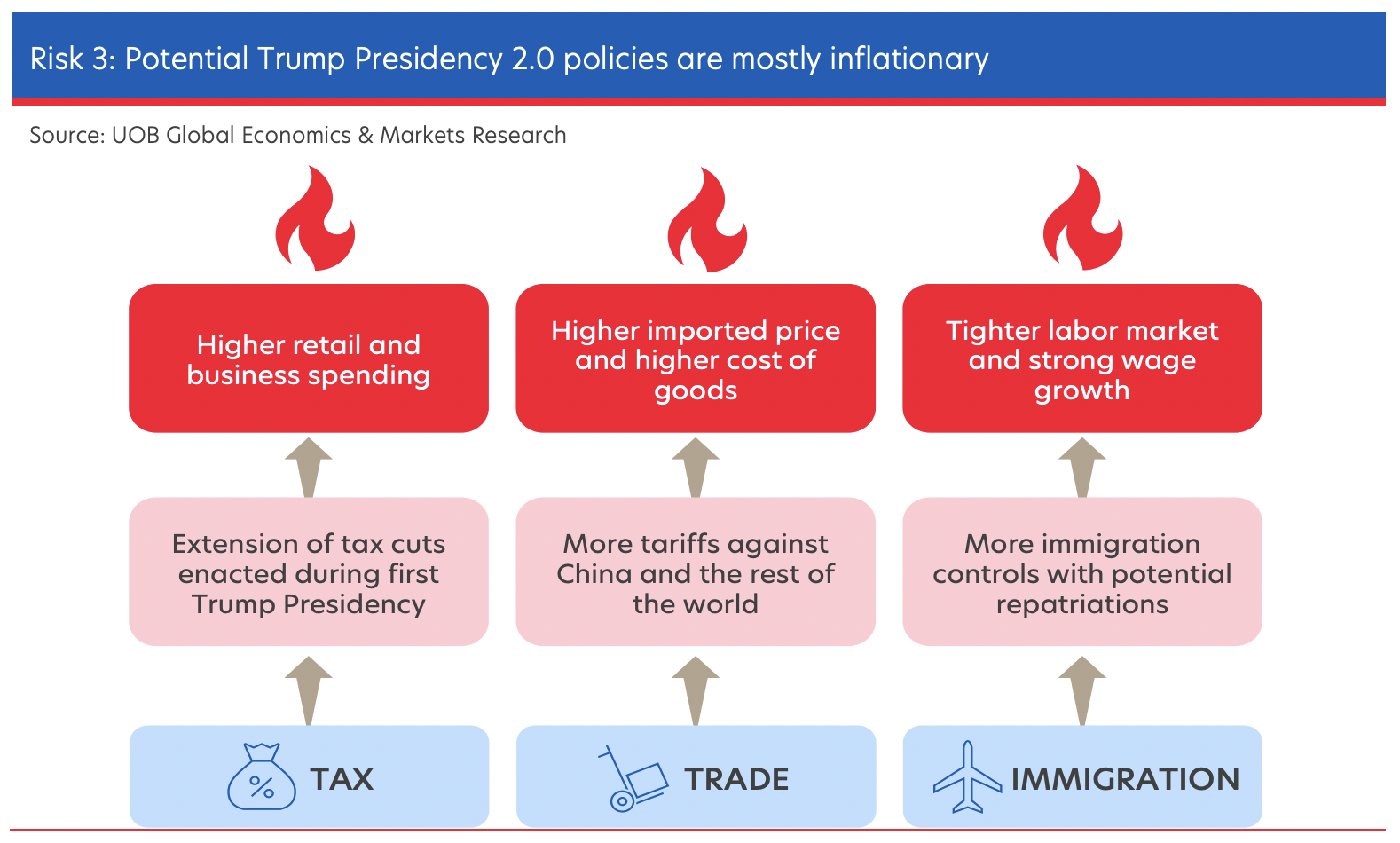

Rủi ro thứ ba trong nửa cuối năm 2024 mà các nhà đầu tư cần chú ý, có lẽ là rủi ro lớn nhất và gây xáo trộn nhất. Sau thứ tự thay đổi lớn về lợi thế của Donald Trump sau cuộc tranh luận thảm khốc trên truyền hình trực tiếp dành cho Tổng thống Biden, giờ đây, nguy cơ bất ổn về chính sách ngày càng gia tăng nếu Donald Trump giành được nhiệm kỳ Tổng thống Mỹ lần thứ hai. Có khả năng, những thay đổi được đề xuất của ông đối với chính sách thuế, chính sách thương mại và chính sách nhập cư sẽ được mở rộng, và có thể gây ra các hệ quả cho tình trạng lạm phát.

Nhìn chung, việc gia hạn cắt giảm thuế sẽ giúp làm gia tăng hoạt động chi tiêu, mua sắm, và kinh doanh. Việc áp nhiều mức thuế lên Trung Quốc và phần còn lại của thế giới sẽ khiến cho chi phí nhập khẩu cao hơn, cũng như chi phí hàng hoá và dịch vụ gia tăng theo. Việc siết chặt nhập cư và khả năng hồi hương của những người nhập cư trái phép sẽ ảnh hưởng tới thị trường lao động. Tất cả những điều này sẽ ảnh hưởng tới lạm phát, và mọi thứ đã và đang xảy ra khi lạm phát tại Mỹ đang ngày một trở nên nghiêm trọng, khiến cho Fed khó cắt giảm lãi suất hơn.

Gần đây, một nhóm các nhà kinh tế đạt giải Nobel do cựu Chuyên gia Kinh tế trưởng của World Bank Joseph Stiglitz đứng đầu đã cảnh báo chính xác về nguy cơ lạm phát từ các chính sách do Trump đề xuất. Cựu Bộ trưởng Bộ Tài chính Larry Summers thậm chí còn đi xa hơn khi cho rằng đề xuất thay thế thuế thu nhập bằng thuế quan của Trump là một ý tưởng tồi tệ, và cảnh báo rằng các chính sách của Trump có nguy cơ gây ra lạm phát và đồng thời làm chậm tăng trưởng, có khả năng gây ra tình trạng lạm phát đình trệ.

Hiện tại, giả thiết cơ bản của chúng tôi vẫn là việc lạm phát giảm dần sẽ giúp Fed có đủ tự tin để bắt đầu cắt giảm lãi suất dần dần vào cuối năm và sang năm 2025, hỗ trợ đà tăng trưởng cho nền kinh tế Mỹ. Ngoài ra, chuỗi cung ứng toàn cầu và dòng chảy thương mại toàn cầu đã chứng tỏ khả năng phục hồi bền bỉ trước đợt áp thuế đầu tiên từ nhiệm kỳ tổng thống đầu tiên của Trump. Hơn nữa, nền kinh tế toàn cầu nói chung đã điều chỉnh tốt trước sự gia tăng mạnh mẽ của lãi suất trong ba năm qua.

Tuy nhiên, các nhà đầu tư cần phải nhận thức được những rủi ro chính sách tiềm ẩn cũng như những tác động đến lạm phát, lãi suất và nền kinh tế nói chung. Những lo ngại về khoản nợ tài chính ngày càng tăng của chính phủ Mỹ có thể sẽ tăng lên, gây ra sự biến động không mong muốn đối với lãi suất trái phiếu kho bạc Mỹ dài hạn và đồng USD.

UOB