Vấn đề lạm phát tại Mỹ có thể khó nhằn hơn chúng ta tưởng!

Nguyễn Thu Thủy

Junior Analyst

Tăng trưởng tiền lương mạnh mẽ làm tăng lạm phát nhưng tác động của nó mang tính riêng biệt theo đặc thù các ngành. Câu hỏi đặt ra về lạm phát đó là liệu Fed có thể hạ nhiệt thị trường lao động hay không.

Jay Powell tin rằng lạm phát đối với “dịch vụ cốt lõi phi nhà ở” đang ở mức cao đáng báo động. Cụm từ khó hiểu đó bao gồm các loại giá từ vé xe buýt đến chi phí nằm viện và theo Powell, đây là một trong các yếu tố thể hiện biến động của lạm phát trong tương lai. Ông tin rằng lạm phát tiền lương đang thúc đẩy lạm phát trong danh mục này. Nói cách khác, câu hỏi đặt ra về lạm phát đó là liệu Fed có thể hạ nhiệt thị trường lao động hay không.

Trước hết cần xem xét các điều kiện thị trường lao động góp phần vào loại lạm phát này như thế nào. Chúng tôi thấy có ít nhất ba quan điểm:

- Thông qua chi phí kinh doanh. Lời biện minh của Powell cho quan điểm này là "tiền lương chiếm chi phí lớn nhất trong việc cung cấp các dịch vụ này". Có thể thấy đây là điều rất dễ hiểu. Theo định nghĩa, các dịch vụ đòi hỏi phải có người phục vụ khách hàng và người phục vụ phải được trả thù lao. Nghiên cứu của Fed thường xuyên khẳng định về cường độ lao động của các dịch vụ mà không đưa ra bất kỳ giải thích nào thêm. Nếu đánh giá này là chính xác, ngân hàng trung ương phải can thiệp để ngăn chặn vòng xoáy giảm dần của chi phí và giá cả tăng cao.

- Thông qua chi phí thâm dụng lao động. Một quan điểm khác khi bàn về chi phí đồng ý rằng chi phí kinh doanh có liên quan đến tiền lương và lạm phát, nhưng có sự phân biệt giữa các dịch vụ có cường độ lao động cao hơn (như nhà hàng) và các dịch vụ có cường độ lao động thấp hơn (như giá vé máy bay: chịu ảnh hưởng lớn từ chi phí nhiên liệu máy bay). Tăng trưởng tiền lương mạnh mẽ làm tăng lạm phát, nhưng tác động của nó mang tính riêng biệt theo đặc thù các ngành. Không thể vội vã kết luận rằng nếu lạm phát nhạy cảm với tiền lương và được giải quyết bằng giảm phát ở những nơi khác thì lạm phát tổng thể sẽ ít bị đe dọa hơn.

- Thông qua tiêu dùng. Lập luận cho thấy tăng trưởng tiền lương cao làm cho chi tiêu của người tiêu dùng vượt xu hướng. Điều này khiến cầu vượt xa nguồn cung, từ đó dẫn đến lạm phát.

Chúng tôi đã hỏi ý kiến của Martin Wolf của Financial Times về vấn đề này. Là một nhà kinh tế học vĩ mô kiên định, ông ấy ủng hộ quan điểm 1 và 3. Tăng trưởng tiền lương mạnh mẽ làm tăng tiêu dùng, đồng thời cho phép các doanh nghiệp chuyển chi phí tiền lương cao hơn cho những người tiêu dùng không bị ảnh hưởng bởi các hình thức tăng giá - một vòng xoáy tiền lương cổ điển. Martin thừa nhận rằng áp lực chi phí tiền lương rõ ràng hơn trong các ngành sử dụng nhiều lao động nhưng ông nhấn mạnh rằng áp lực tiền lương là điều tồn tại ở khắp mọi nơi.

Matt Klein của The Overshoot đưa ra những lý lẽ thuyết phục cho quan điểm số 3:

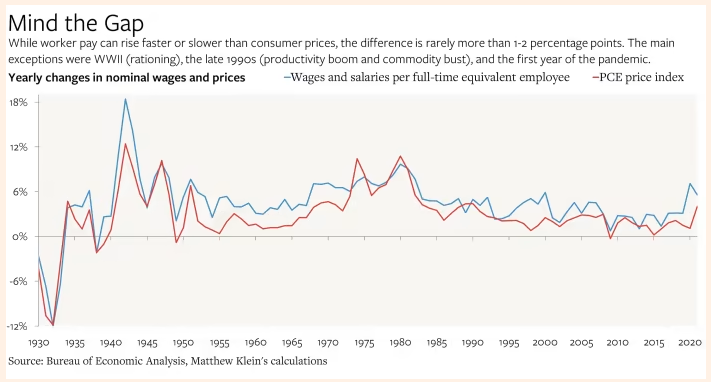

Thu nhập từ việc làm là nguồn tài trợ quan trọng và nhất quán đối với chi tiêu của người tiêu dùng. Tiền lương có thể tăng nhanh hơn hoặc chậm hơn 1-3 điểm phần trăm so với giá tiêu dùng vì nhiều lý do, bao gồm (nhưng không giới hạn ở sự khác biệt) về thành phần và định nghĩa, tuy nhiên khoảng cách lớn hơn giữa tốc độ tăng lương và giá gần như không thể xảy ra, khác với thời kỳ Thế chiến thứ hai, chiến tranh Triều Tiên, sự bùng nổ năng suất vào cuối những năm 1990 hay năm đầu tiên của đại dịch.

Tốc độ tăng trưởng tiền lương và lạm phát qua các năm

Cuối cùng, Alan Detmeister, một cựu nhà nghiên cứu của Fed hiện đang làm việc tại UBS, đã thuyết phục chúng tôi ngày hôm qua rằng quan điểm số 2 và có thể là kết hợp với quan điểm số 3 là lời giải thích thuyết phục nhất. Ông nhấn mạnh lạm phát nhẹ xuất hiện như thế nào trong lạm phát dài hạn của dịch vụ, điều mà trái ngược với lạm phát cao hơn nhiều trong các dịch vụ sử dụng nhiều lao động như cắt tóc và giặt là.

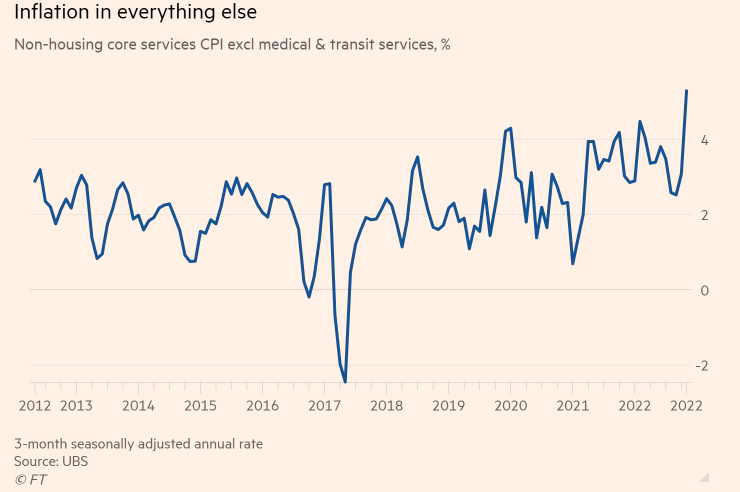

Ông chứng minh điều này bằng cách loại bỏ dịch vụ y tế và vận tải khỏi lạm phát dịch vụ cốt lõi phi nhà ở của Powell. Lạm phát dịch vụ cao hơn dường như không đáng quan ngại so với trước đại dịch:

Thay đổi chỉ số giá tiêu dùng lõi phi nhà ở sau khi loại trừ dịch vụ y tế và vận chuyển

Nhìn vào biểu đồ có thể thấy điểm dữ liệu cuối cùng là một ngoại lệ: đạt mức tăng đáng kinh ngạc trong báo cáo CPI tháng 11 của tuần này. Trong khi một số dịch vụ sử dụng nhiều lao động đã trải qua đợt tăng giá cao bất thường trong tháng 11 thì các dịch vụ không có mối liên hệ rõ ràng với tiền lương như gói cước điện thoại di động cũng có tình trạng tương tự. Detmeister tin rằng đã có lỗi. Điểm mấu chốt đó là:

Lúc đầu, lạm phát cao nhất trong thời kỳ này là ở hàng hóa, sau đó là tiền thuê nhà và bây giờ là vấn đề trong một số dịch vụ khác. Điều đó có nghĩa là một số chi phí [tiền lương] đã bắt đầu xuất hiện. Nó cũng có thể chỉ là một vấn đề nhỏ...

Liệu sự chậm lại của hàng hóa và giá thuê có đủ để bù đắp tỷ lệ lạm phát vẫn còn cao trong các dịch vụ cốt lõi không cho thuê [các bộ phận sử dụng nhiều lao động]? Hai báo cáo [CPI] gần đây nhất nhận định rất rõ ràng: chỉ riêng sự chậm lại của hàng hóa cũng có thể bù đắp đủ.

Detmeister tin rằng Fed đang tác động quá mạnh đến nền kinh tế và việc tăng lãi suất là quá vội vã trong phạm vi hạn chế, mặc dù trên thực tế lạm phát dự kiến sẽ tự điều chỉnh.

Trước đây, chúng ta đồng tình với câu chuyện tiêu dùng của Klein. Tuy nhiên, bức tranh viễn tưởng lại không đơn giản như hiện thực. Powell phải làm rõ quan điểm của mình và của Fed về dịch vụ và tiền lương.(Ethan Wu)

Một sự chuyển giao thế kỷ hay chỉ là một chu kỳ (với Howard Marks)

Unhedged hỏi câu hỏi này một vài tháng trước:

Liệu chúng ta có gặp lại mức lạm phát trước đại dịch sau khi giai đoạn lạm phát cấp tính này kết thúc? Hay đại dịch sẽ là dấu hiệu cho sự kết thúc của thời kỳ lạm phát thấp kéo dài 40 năm, đồng thời chấm dứt các cuộc khủng hoảng nhờ có lợi nhuận cao từ trái phiếu và cổ phiếu trong thời gian dài?

Unhedged vẫn chưa chắc chắn về vấn đề này. Trong bản ghi nhớ nhà đầu tư mới nhất của mình, Howard Marks của Oaktree, người đã ở khắp FT trong những tháng gần đây đã tự đặt mình vào phe "chuyển giao thế kỷ".

Marks tin rằng chúng ta đang chứng kiến sự thay đổi mô hình đầu tư lần thứ ba. Hai yếu tố đầu tiên là sự tác động của trái phiếu rủi ro cao vào xu hướng đầu tư mở đường cho làn sóng mua lại và vốn cổ phần tư nhân cùng với cuộc chiến chống lạm phát thành công của Paul Volcker mở ra bốn thập kỷ giảm lãi suất.

Kỷ nguyên lãi suất thấp lập kỷ lục vào thập kỷ trước Covid với lãi suất cực thấp và nới lỏng định lượng khiến lợi nhuận tăng vọt. Trên thực tế, con số này cao đến mức không thể xác định được mức tăng đỉnh. Kết quả là "thế giới lợi nhuận thấp" của Marks đã được tạo ra.

Mặt khác, lạm phát đã chấm dứt tất cả những điều đó. Lãi suất tăng, trong khi giá giảm. Ông ấy tóm tắt sự thay đổi trong bảng này:

Ông ấy nói: “Những thay đổi này có thể tồn tại lâu dài hoặc chúng có thể biến mất theo thời gian. Nhưng theo quan điểm của tôi, chúng ta khó có thể nhanh chóng thấy được sự lạc quan và dễ chịu giống như giai đoạn hậu GFC”. Trái phiếu có lãi suất cao mang lại lợi nhuận 5% một năm trước đây đã mang lại 8% tại thời điểm hiện tại, vì vậy "chúng có khả năng mang lại lợi nhuận giống như vốn chủ sở hữu, có nguồn gốc từ dòng tiền theo hợp đồng đối với chứng khoán đại chúng".

Linh cảm của tôi là những thay đổi được nêu trong bản ghi nhớ của Marks sẽ nhanh chóng biến mất. Trong một hoặc hai năm tới, lạm phát sẽ không thể chống chọi nổi và chúng ta sẽ quay trở lại thế giới tăng trưởng chậm, lạm phát thấp, định giá cao như trước năm 2020. Nói chung, lập luận của tôi là: tại sao lại không muốn điều này xảy ra?

Tôi đã hỏi Marks rằng tại sao thế giới sẽ thay đổi khi lạm phát giảm bớt. Anh ấy đặc biệt khiêm tốn khi dự đoán về tương lai ("Triết lý đầu tư của Oaktree không cấm đưa ra ý kiến, chỉ cần hành động như thể chúng đúng"). Nhưng anh ấy đã đưa ra một số quan điểm khi nói đến ngân hàng trung ương Hoa Kỳ:

Mọi thứ đều có thể trở lại trạng thái trước đó nhưng tôi không tin rằng tỷ lệ [chính sách] sẽ trở về con số không. Tôi tin rằng Fed đã mắc kẹt ở mức 0 trong một thời gian dài và hối hận về điều đó; họ sẽ không muốn lặp lại điều đó. Tôi không tin rằng Fed muốn duy trì chính sách kích thích một cách liên tục; thay vào đó, tôi tin rằng mức trung lập [hiện tại] được định nghĩa là 2.5 phần trăm.

Tôi tin rằng [Janet] Yellen là một "con chim bồ câu" thực sự mong muốn tăng trưởng, trong khi [Jay] Powell thì cân bằng hơn. Giữ tỷ lệ ở mức 0 một cách thường xuyên tương tự như việc thức dậy mỗi sáng và tự tiêm cho mình adrenaline. Bạn không thể tồn tại nếu chỉ dựa vào adrenaline.

Ở đây, tôi không chắc mình đồng ý với Marks. Sau giai đoạn 2009-2022, liệu Fed có thay đổi suy nghĩ về việc duy trì lãi suất rất thấp trong thời gian dài như một chiến lược an toàn hay không?

Trước hết Fed không đánh giá cao việc bị ép tới giới hạn dưới bằng 0, điều này buộc họ phải dựa vào việc điều chỉnh định lượng - một công cụ mà họ không thực sự hiểu cũng không đáng tin cậy. Câu hỏi khó (của Ed Al-Hussainy ở Columbia Threadneedle - bạn của Uhedged) nhấn mạnh là liệu Fed có thực sự chọn lãi suất gần bằng 0 hay là bị ép buộc. Trong một thế giới già hóa, bất bình đẳng, tăng trưởng thấp, năng suất thấp, hối suất tự nhiên gần như là rất thấp khiến Fed không mất nhiều thời gian.

Financial Times